S&P500

Überblick 25.07

US-Markt: Auf Rekordständen vor wichtigen Nachrichten.

Die wichtigsten US-Indizes stiegen am Montag: Dow +0,6% NASDAQ +0,2% S&P500 +0,4%

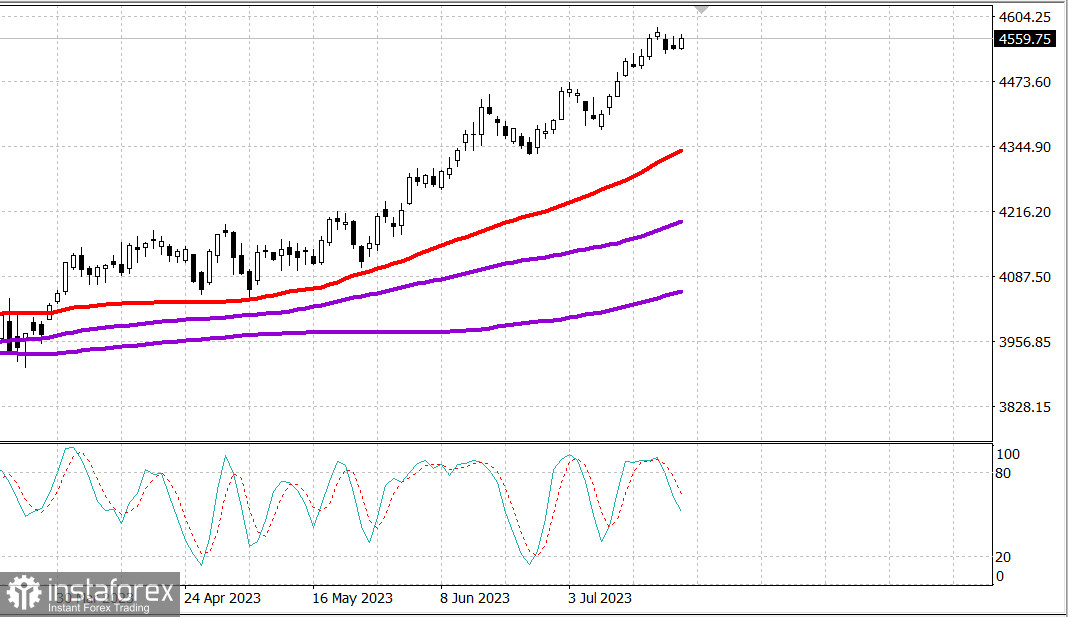

S&P500 4556 Bereich 4510 - 4590

Die Hauptindizes stiegen gestern angesichts einer angespannten Woche bevorstehender Ereignisse, die sich auf den Markt auswirken. Der Dow Jones Industrial Average verzeichnete den elften Anstieg in Folge, da viele "Blue-Chip" -Aktien überdurchschnittliche Zuwächse verzeichneten.

In dieser Woche erhalten Marktteilnehmer eine Fülle von Berichten , angeführt von Alphabet ( GOOG 121,88, +1,57, +1,3%) und Microsoft ( MSFT 345,11, +1,34, +0,4%) nach Börsenschluss am Dienstag und Meta Platforms ( META 291,61, -2,65, -0,9%) nach Börsenschluss am Mittwoch.

Mehrere Zentralbanken werden politische Entscheidungen bekanntgeben, darunter die Federal Reserve am Mittwoch, die Europäische Zentralbank am Donnerstag und die Bank of Japan am Freitag. Die jüngsten Erfolge waren teilweise darauf zurückzuführen, dass die Federal Reserve kurz vor einer Zinserhöhung steht, daher werden die Marktteilnehmer die Kommentare, die das FOMC-Treffen am Mittwoch begleiten, genau verfolgen.

Die Marktteilnehmer werden auch auf wichtige Wirtschaftsdaten in dieser Woche achten, wobei der Höhepunkt der Bericht über die persönlichen Einkommen und Ausgaben im Juni sein wird, in dem die bevorzugten Inflationsindikatoren der Federal Reserve (PCE-Preisindex und Kern-PCE-Preisindex) dargestellt werden.

Am Montag spiegelte sich ein ausgewogenerer Ansatz beim Handel in einem geringeren Volumen wider, und es ergab sich ein gemischtes Bild mit steigenden Aktien an der NYSE, die fallenden Aktien an der Nasdaq übertrafen und umgekehrt.

Nine out of the 11 sectors of the S&P 500 showed growth. Energy (+1.7%) showed the best results, thanks to the growth of Chevron (CVX 161.82, +3.13, +2.0%), which stated that it expects earnings per share in the second quarter to exceed consensus, and the rise in oil prices ($78.83 per barrel, +1.78, +2.3%). The financial sector (+1.0%) and real estate sector (+1.0%) also performed well.

At the same time, the utilities sector (-0.3%) and the healthcare sector (-0.2%) were at the bottom of the list.

Treasuries started the session with gains after the publication of discouraging preliminary PMI data for manufacturing and services for July from the Eurozone. Meanwhile, the preliminary July S&P Global business activity indexes for manufacturing and services in the United States were mixed, showing some improvement in manufacturing compared to June, while activity in the services sector declined slightly compared to June.

Die Rentabilität näherte sich letztendlich ihrem Tageshoch, da der Markt eine erfolgreiche Auktion von 2-jährigen Anleihen verdaut hatte und sich auf eine Auktion von 5-jährigen Anleihen in Höhe von 43 Milliarden Dollar am Dienstag vorbereitete. Die Rendite der 2-jährigen Anleihen stieg um drei Basispunkte auf 4,88%, während die Rendite der 10-jährigen Anleihen um einen Basispunkt auf 3,86% stieg.

- Nasdaq Composite: +34,3% seit Jahresbeginn

- S&P 500: +18,6% seit Jahresbeginn

- Russell 2000: +11,6% seit Jahresbeginn

- S&P Midcap 400: +11,5% seit Jahresbeginn

- Dow Jones Industrial Average: +6,8% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Juli S&P Global US Manufacturing PMI - vorläufige Prognose 49,0; Vorherige 46,3

- Juli S&P Global US Services PMI - vorläufige Prognose 52,4; Vorherige 54,4

Vorausblickend auf Dienstag werden die Marktteilnehmer folgende Wirtschaftsdaten erhalten:

- 09:00 Uhr Eastern Time: FHFA-Hauspreisindex im Mai (vorherige: 0,7%)

- 09:00 Uhr Eastern Time: S&P Case-Shiller-Hauspreisindex im Mai (Konsens: -1,9%; vorherige: -1,7%)

- 10:00 Uhr Eastern Time: Verbrauchervertrauen im Juli (Konsens: 111,5; vorherige: 109,7)

Energie: Öl stieg am Dienstagmorgen auf 83 US-Dollar pro Barrel Brent (82,99)

Deutschland investiert 20 Milliarden Euro in die heimische Chipherstellung.

Der PMI für das verarbeitende Gewerbe der Eurozone sank unter 50 auf 48,9.

Fazit: Die Märkte erwarten wichtige Nachrichten von Mittwoch bis Freitag - abwarten.

Makarov Mikhail, weitere Analyse: