Amerikanische Aktienindizes schlossen am Mittwoch niedriger, nachdem ein scharfer Rückgang am Mittag eine beeindruckende Wall Street-Rallye, ausgelöst durch einen Rückgang der Zinssätze und die dovish Politik der Federal Reserve, gestoppt hatte.

Alle drei Hauptaktienindizes der USA beendeten die Sitzung 1,3% bis 1,5% unter dem Schluss vom Dienstag.

"Die Aktien waren nahe historischer Höchststände, stießen jedoch auf Widerstand", sagte Jay Hatfield, Portfoliomanager bei InfraCap in New York, und bemerkte, dass der Abschwung überraschend stark war und der Markt sich schnell von heiß auf kalt umstellte.

"Es ist erstaunlich, wie aggressiv der Ausverkauf ist, aber es ergibt Sinn, angesichts des bereits zurückgelegten Weges", fügte Hatfield hinzu.

Die Aktien von FedEx (FDX.N) fielen um 12,1%, nachdem das Paketzustellungsunternehmen die Quartalsgewinnprognosen verfehlte und seine Umsatzprognose für das Jahr aufgrund des Wettbewerbs mit United Parcel Service (UPS.N) in der bevorstehenden schwachen Urlaubssaison senkte. UPS fiel um 2,9%.

Einige Händler vermuteten, dass der Marktabverkauf möglicherweise durch erhebliche Käufe von kurzfristigen S&P 500 Put-Optionen verstärkt wurde, darunter Put-Kontrakte, die den Index davor schützten, bis zum Ende der Sitzung unter 4755 zu fallen.

Put-Optionen gewähren das Recht, Aktien zu einem festen Preis in der Zukunft zu verkaufen, und mit Optionen verbundenes Hedging kann manchmal die Volatilität erhöhen.

Die Aktien von Micron Technology (MU.O) stiegen um 4,4%, nachdem der Hersteller von Speicherchips einen höher als erwarteten vierteljährlichen Umsatz prognostiziert hatte.

Während der Sitzung lag der S&P 500-Index innerhalb von 0,5% seines historischen Schlussrekordes. Ein neuer Schlussrekord würde bestätigen, dass der Benchmark-Index sich seit dem Schlussrekord im Oktober 2022 in einem Bullenmarkt befindet, nachdem er zuvor in einem Bärenmarkt geschlossen hatte.

Der Index liegt jetzt mehr als 2,0% unter seinem Rekordschlussrekord.

"Im Dezember verzeichneten wir ein aggressives Wachstum und die Anlegerstimmung war hoch: Sie wechselten innerhalb kürzester Zeit von bearish zu bullish", sagte Thomas Martin, Senior Portfolio Manager bei GLOBALT in Atlanta. "Die Märkte fragen sich also: 'Was nun?'"

Letzte Woche hat die Federal Reserve das Ende des Zinserhöhungszyklus signalisiert und die Tür für Zinssenkungen im Jahr 2024 geöffnet.

Der Präsident der Chicago Fed, Ostan Gulsby, bestätigte am späten Dienstag, dass das Tempo, mit dem die Inflation das jährliche 2%-Ziel der Fed erreicht, die Zinspolitik beeinflussen würde.

Laut dem FedWatch CME-Tool haben die Finanzmärkte eine Wahrscheinlichkeit von 71,1% dafür berechnet, dass die erste Zinssenkung bereits im März erfolgen wird.

Auf wirtschaftlicher Ebene trugen ein stärker als erwarteter Anstieg des Verbrauchervertrauens in den USA und ein unerwarteter Anstieg der Hausverkäufe auf dem Sekundärmarkt zu steigenden Hauptindizes bei.

Das US-Handelsministerium wird voraussichtlich am Donnerstag die Woche mit seinem dritten und abschließenden Bericht zum BIP des dritten Quartals abschließen, gefolgt von einem umfassenden Bericht über die persönlichen Konsumausgaben (PCE) am Freitag, der das Einkommenswachstum, den Verbrauch und insbesondere die Inflation abdeckt.

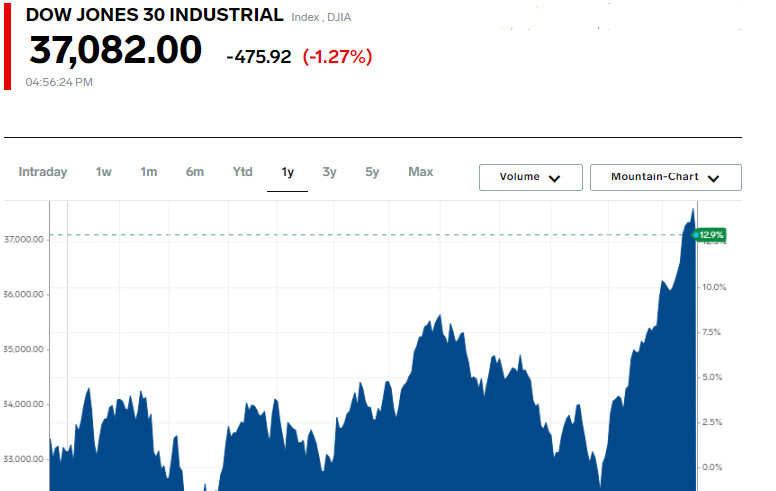

Der Dow Jones Industrial Average (.DJI) sank um 475,92 Punkte oder 1,27% auf 37.082, der S&P 500 (.SPX) um 70,02 Punkte oder 1,47% auf 4.698,35 und der Nasdaq Composite (.IXIC) ging um 225,28 Punkte oder 1,5% zurück und schloss bei 14.777,94.

Alle 11 Hauptsektoren des S&P 500 schlossen im Minus, wobei die Konsumgüter (.SPLRCS) den prozentual größten Rückgang verzeichneten, nachdem das Lebensmittelverpackungsunternehmen General Mills (GIS.N) seine Umsatzprognose gesenkt hatte.

Die Aktien von Alphabet stiegen um 1,2%, nachdem das Unternehmen eine Umstrukturierung seiner Google-Werbungsabteilung angekündigt hatte.

Der Aktienkurs des Beratungsunternehmens Aon (AON.N) fiel um 6,0%, nachdem es angekündigt hatte, den privaten Versicherungsmakler NFP für 13,4 Milliarden Dollar zu übernehmen.

Die Anzahl der rückläufigen Werte an der NYSE überstieg die steigenden Werte im Verhältnis von 2,64 zu 1; an der Nasdaq begünstigte das Verhältnis von 2,26 zu 1 ebenfalls den Rückgang.

Der S&P 500-Index erreichte 36 neue 52-Wochen-Höchststände und 1 neues Tief; der Nasdaq Composite-Index verzeichnete 210 neue Höchststände und 89 neue Tiefstände.

Das Handelsvolumen an den US-Börsen belief sich auf 12,84 Milliarden Aktien im Vergleich zum 20-Tage-Durchschnitt von 12,15 Milliarden Aktien für eine vollständige Sitzung.

In Bezug auf Währungen stärkte sich der Dollar gegenüber dem britischen Pfund, nachdem britische Inflationsdaten Spekulationen über eine Zinssenkung der Bank of England verstärkt hatten. Das Pfund wurde zuletzt mit 1,2637 Dollar gehandelt, ein Rückgang von 0,73% für den Tag.

Der Dollar-Index stieg um 0,284%, während der Euro um 0,36% auf 1,0941 Dollar fiel. Der japanische Yen stärkte sich um 0,19% gegenüber dem US-Dollar auf 143,56 Yen pro Dollar.

Am Rohstoffmarkt schwankte der globale Benchmark Brent-Rohöl über 80 US-Dollar pro Barrel aufgrund von Bedenken über Störungen im globalen Handel und geopolitische Spannungen im Nahen Osten, die auf Angriffe auf Schiffe im Roten Meer durch vom Iran unterstützte jemenitische Houthi-Streitkräfte zurückzuführen sind.

US-Öl stieg um 0,38% auf 74,22 US-Dollar pro Barrel, während Brent für den Tag um 0,59% auf 79,70 US-Dollar gehandelt wurde.

In Bezug auf Edelmetalle sank der Spot-Goldpreis um 0,4% auf 2031,61 US-Dollar pro Unze. US-Goldfutures fielen um 0,27% auf 2034,50 US-Dollar pro Unze.