Es gab eine ernsthafte Veränderung bei den zehn mittleren Banken, deren Ratings um eine Stufe gesunken sind. Darüber hinaus stehen sechs der größten Banken, darunter die Bank of New York Mellon, US Bancorp, State Street und Truist Financial, unter genauer Beobachtung von Moody's, das sie möglicherweise weiter überprüfen wird.

Während der Bankensektor unter Druck stand, gab es gute Nachrichten aus der Pharmaindustrie. Die Aktien des Unternehmens Novo stiegen aufgrund seiner Erfolge bei der Entwicklung eines Medikaments gegen Fettleibigkeit. Auch das Unternehmen Eli Lilly bringt Optimismus auf den Markt und verzeichnet aufgrund beeindruckender Gewinnberichte Rekordergebnisse.

Nicht alles lief jedoch reibungslos. Das Unternehmen UPS hatte Schwierigkeiten und senkte seine Prognose für den Jahresumsatz aufgrund der Nachfrageeinbußen.

Insgesamt zeichnen die Indizes folgendes Bild: Der Dow sank um 0,45%, der S&P ging um 0,42% zurück und der Nasdaq verlor 0,79%.

Dieser Tag erinnerte die Investoren daran, dass selbst das feste Fundament der Wall Street äußeren Einflüssen ausgesetzt sein kann. Man kann nur hoffen, dass die aktuellen Turbulenzen bald abklingen.

Nach der Schockwelle der Insolvenz von drei Kreditgebern zu Beginn des Jahres, die die Finanzwelt der USA ernsthaft erschütterte und sogar Schwergewichte wie die Silicon Valley Bank tangierte, zeigte das Vertrauen des Marktes in die Banken Anzeichen einer Erholung. Doch die jüngsten Ereignisse deuten darauf hin, dass dieses Vertrauen noch weit entfernt von Stabilität ist.

Dies bestätigen die Zahlen: Der S&P 500 Banks Index (.SPXBK) ist seit Jahresbeginn um 2,5% gefallen, während der Hauptindex S&P 500 beeindruckende 17,2% zugelegt hat. Die jüngste Herabstufung der Ratings unterstreicht, wie fragil das Vertrauen der Investoren in Finanzaktien ist. Insbesondere ist der Bankenindex am Dienstag um 1,1% gefallen, während der regionalen Bankenindex KBW (.KRX) 1,4% verloren hat.

Viele große Banken spüren den Druck. Die Aktien solcher Giganten wie Goldman Sachs und Bank of America sanken um etwa 1,9% pro Stück, Bank of New York Mellon verlor 1,3% und die Aktien von Truist gingen um 0,6% zurück.

Jason Pride von Glenmede stellt fest, dass die Maßnahmen von Moody's kein formaler Akt sind. Es handelt sich um einen klaren Ausdruck der Besorgnis der Agentur über den aktuellen Zustand des Bankensystems und dessen potenziellen Einfluss auf die allgemeine wirtschaftliche Lage.

Als Reaktion auf diese Nachrichten stieg der Volatilitätsindex des CBOE-Marktes (.VIX), der als "Angstbarometer" an der Wall Street dient und zeitweise seinen zweimonatigen Gipfel erreichte.

All dies erinnert uns daran, dass Vertrauen eine fragile Sache ist, insbesondere wenn es um Finanzen geht.

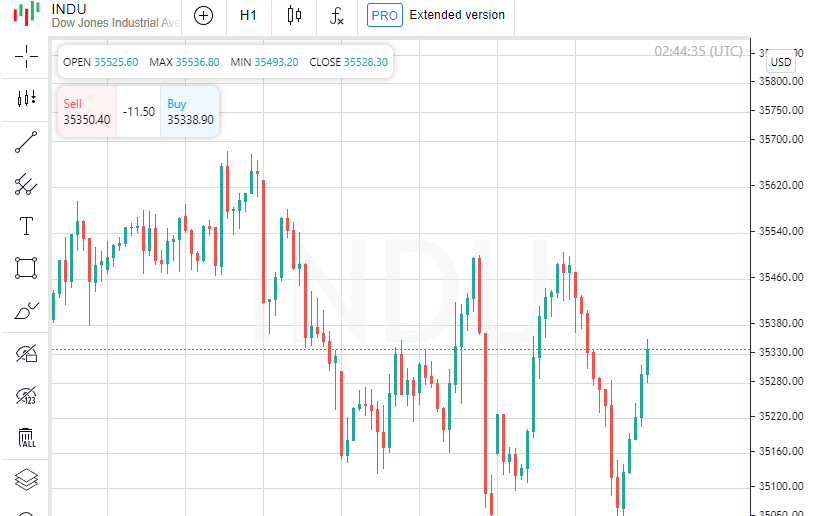

Am Montag wurden die Wall-Street-Indizes gesenkt, wobei der Dow Jones um 158,64 Punkte (0,45%) auf 35.314,49 Punkte fiel, der S&P 500 um 19,06 Punkte (0,42%) auf 4.499,38 Punkte und der Nasdaq um 110,07 Punkte (0,79%) auf 13.884,32 Punkte sank.

Von den 11 wichtigen Sektoren des S&P 500 waren acht betroffen. Obwohl Finanzaktien, wie erwartet, den größten Schlag erlitten, spürten auch die Sektoren Materialien und Konsumgüter erheblichen Druck.

Aber nicht alles war so düster. Der Energiesektor, der ursprünglich durch schlechte Handelsdaten aus China gedrückt wurde, beendete den Tag mit einem Plus von 0,5%, dank steigender Ölpreise aufgrund optimistischerer Wirtschaftsaussichten aus den USA.

In der Welt der Pharmazie war es ein guter Tag: Die Aktien von Novo Nordisk, dem dänischen Hersteller, stiegen um 14,9% nach der Ankündigung, dass ihr Medikament Wegovy bei der Bekämpfung von Herzerkrankungen helfen kann.

Unter den anderen Gewinnern des Tages war Dish Network, dessen Aktien um 9,6% stiegen, nachdem Pläne zur Fusion mit EchoStar angekündigt wurden, dessen Aktien ebenfalls um 1% stiegen.

Aber wie immer an der Wall Street gibt es Gewinner und Verlierer. Die Aktien von United Parcel Service fielen um 0,9%, nachdem das Unternehmen seine Prognosen gesenkt hatte.

Am Ende des Tages betrug das Handelsvolumen in den USA 10,94 Milliarden Aktien, was dem Durchschnitt der letzten 20 Handelstage entspricht. Es ist auch interessant anzumerken, dass der S&P 500 13 neue 52-Wochen-Höchststände und 17 neue Tiefstände verzeichnete, während der Nasdaq 46 neue Höchststände und beeindruckende 195 neue Tiefstände aufwies.

Am Warenmarkt ging der Gold-Futures für die Lieferung im Dezember am Montag unter Druck und fiel um 0,54% oder 10,60 USD und erreichte einen Wert von 1,00 USD pro Feinunze. Ein so starker Rückgang wirft Fragen auf, da Gold selten so wenig wert ist, und diese Daten erfordern wahrscheinlich eine Überprüfung oder Korrektur.

Unterdessen zeigten die Öl-Futures eine positive Dynamik. Der Preis für WTI-Öl-Futures für die September-Lieferung stieg um 1,04% oder 0,85 US-Dollar und erreichte 82,79 US-Dollar pro Barrel. Die Brent-Öl-Futures mit einem Auslieferungsdatum im Oktober stiegen ebenfalls um 0,81% oder 0,69 US-Dollar und stabilisierten sich bei 86,03 US-Dollar pro Barrel.

Auf dem Devisenmarkt gab es keine besonderen Veränderungen. Das EUR/USD-Paar zeigte eine minimale Veränderung und sank um 0,43% auf 1,10. Währenddessen verzeichneten die USD/JPY-Notierungen einen Anstieg um 0,62% auf 143,38.

Zu beachten ist auch, dass der Future auf den US-Dollar-Index (USD) einen Aufwärtstrend aufwies und um 0,49% auf 102,36 stieg.

Diese Bewegungen spiegeln das allgemeine Bild der globalen Märkte wider, in dem Investoren verschiedene wirtschaftliche und geopolitische Faktoren bewerten, um ihre Anlagestrategie festzulegen.