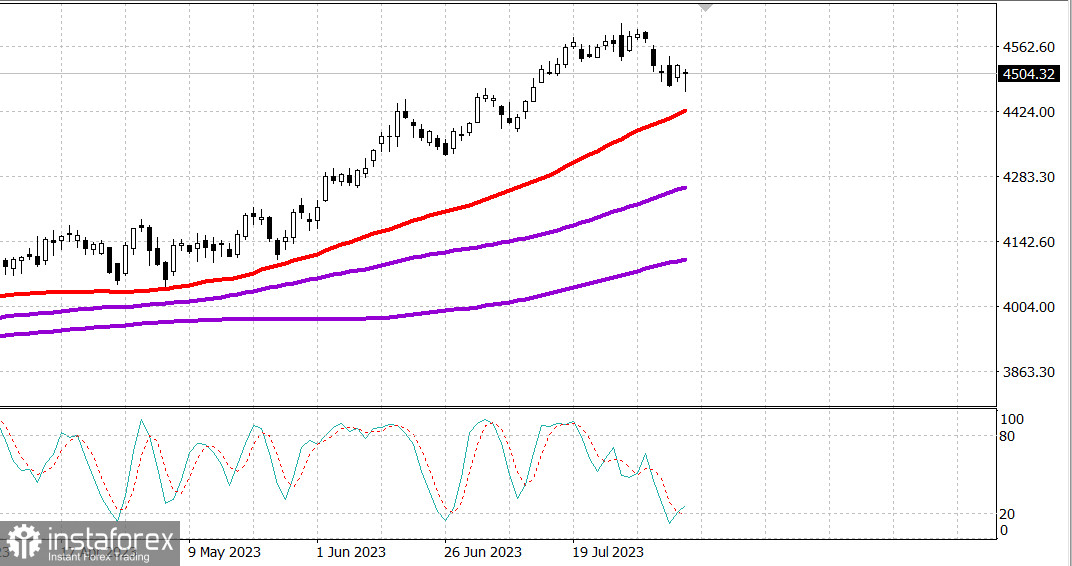

S&P500

Überblick am 09.08.

US-Markt: Zeigt Widerstandsfähigkeit.

Die wichtigsten US-Indizes sanken am Dienstag: Dow -0,5 % NASDAQ -0,9 % S&P500 -0,5%

S&P500 4500 Bereich 4460 - 4540

Am Dienstag war die Marktstimmung während des Tages negativ aufgrund von Nachrichten über die Herabstufung einiger Banken. Dennoch schlossen alle wichtigen Indizes nahe ihren Tageshöchstständen, obwohl sie Verluste verzeichneten, nachdem sie sich von ihren Tiefstständen des Tages erholt hatten. Die Indizes S&P 500, Dow Jones Industrial Average und Nasdaq Composite sanken jeweils um 1,2 %, 1,3 % bzw. 1,6 % von ihren morgendlichen Tiefstständen, fielen jedoch letztendlich nur um 0,4 %, 0,5 % bzw. 0,8 %.

Die Verluste wurden durch allgemeine Verkäufe verursacht, die einer gewöhnlichen Korrektur zu entsprechen schienen. Es gab Schwäche in acht von 11 Sektoren des S&P 500 und bei 21 von 30 Dow-Komponenten.

Der ETF Vanguard Mega Cap Growth (MGK) ist um 0,3% gefallen, während der ETF Invesco S&P 500 Equal Weight (RSP) 0,5% verloren hat. Die Russell 3000 Value and Growth Indizes sind um 0,5% gesunken.

Die globale Wachstumssorge diente als Vorwand für Marktteilnehmer, um einen Teil ihres Geldes vom Tisch zu nehmen. Diese Bedenken wurden durch schwächere als erwartete Handelsdaten aus China im Juli ausgelöst, die einen Rückgang der Exporte um 14,5% im Jahresvergleich und einen Rückgang der Importe um 12,4% im Jahresvergleich zeigten. Dies war der schnellste Rückgang seit über zwei Jahren.

Zusätzlich zu diesen Bedenken veröffentlichte UPS (UPS 180,55, -1,60, -0,9%) enttäuschende Gewinnprognosen für das 23. Finanzjahr aufgrund einer Abschwächung der Nachfrage im E-Commerce und der Erwartung eines Rückgangs der Volumina nach einer Verbesserung der Arbeitsverträge für die niedrigere Prognose.

Schwache Bankaktien trugen auch zur negativen Stimmung bei, nachdem die Agentur Moody's die Kreditratings von 10 kleinen US-Banken herabgestuft hatte und einige größere Banken zur Prüfung auf mögliche Herabstufungen stellte. Der SPDR S&P Regional Banking ETF (KRE) fiel um 1,3%, während der SPDR S&P Bank ETF (KBE) um 1,3% fiel.

Der Finanzsektor des S&P 500 (-0,9%) schloss am unteren Ende der Liste, zusammen mit den Materialien (-1,1%) und dem Konsumsektor (-0,9%).

Gleichzeitig verzeichnete der Gesundheitssektor (+0,8%) das größte Wachstum, was durch den deutlichen Anstieg der Aktien von Eli Lilly (LLY 521,60, +67,52, +14,9%) unterstützt wurde, nachdem das Unternehmen die Erwartungen für das zweite Quartal übertroffen und seine Prognose für das Geschäftsjahr 2023 angehoben hatte.

Die Rendite der zweijährigen Schatzanweisungen, die zuvor bei 4,72% lag, stieg um zwei Basispunkte auf 4,75%. Die Rendite der zehnjährigen Anleihen, die auf 3,98% gesunken war, stieg um fünf Basispunkte auf 4,03%. In seiner Rede vermutete der Präsident der Federal Reserve Bank von Philadelphia, Harker (FOMC-Mitglied), dass die Fed möglicherweise aufhören könnte, die Zinsen zu erhöhen, aber wenn dies der Fall wäre, müsste sie wahrscheinlich eine Weile auf dem aktuellen Niveau halten und er sähe keine Umstände für eine schnelle Senkung des Leitzinses.

- Nasdaq Composite: +32,7% seit Jahresbeginn

- S&P 500: +17,2% seit Jahresbeginn

- Russell 2000: +10,6% seit Jahresbeginn

- S&P Midcap 400: +10,2% seit Jahresbeginn

- Dow Jones Industrial Average: +6,5% seit Jahresbeginn

Überblick über wirtschaftliche Daten:

- Die Juli-Umfrage zur Optimismus des Kleinunternehmens NFIB betrug 91,9 (Konsens: 92,1);

- Handelsbilanz im Juni - 65,5 Milliarden US-Dollar (Konsens: 65,1 Milliarden US-Dollar). Der vorherige Wert wurde von -69,0 Milliarden US-Dollar auf -68,3 Milliarden US-Dollar nach unten korrigiert.

- Der wichtigste Schlussfolgerung aus dem Bericht ist das Fehlen des Wachstums von Exporten und Importen, was auf eine geringere Nachfrage im Inland und im Ausland hinweist.

- Großhandelsbestände im Juni -0,5% (Konsens: -0,3%); zuvor 0,0%

Vorausblickend erhalten Marktteilnehmer diese Wirtschaftsdaten am Mittwoch:

- 7:00 Uhr Ostküstenzeit: Wöchentlicher Hypothekendarlehensindex MBA (vorher: -3,0%)

- 10:30 Uhr Ostküstenzeit: Wöchentliche Rohölvorräte (vorher: -17,1 Mio.)

Energie: Das Öl zeigt Stärke und ist auf 86 Dollar gestiegen, nachdem es gestern unter 84 Dollar gefallen war (Brent).

Fazit: Der US-Markt hat trotz der Negativität in Bezug auf Banken Stärke gezeigt - die Korrektur setzt sich vorerst fort.