Die Aktivität auf dem Devisenmarkt bleibt aufgrund des Fehlens bedeutender makroökonomischer Daten gering. Das Hauptaugenmerk richtet sich auf die Veröffentlichung des Inflationsindex in den USA am Donnerstag, nach dem möglicherweise stärkere Bewegungen möglich sind.

Risikoaktiva bleiben unter Druck, verursacht durch schwache Daten aus China, die auf eine weltweite Nachfrageschwäche hindeuten. Nach den gestrigen enttäuschenden Außenhandelsdaten stellte sich heraus, dass China eine Deflation erlebt hat, wobei die Inflation im Juli auf -0,3% gegenüber dem Vorjahr gesunken ist. In China sinken die Verbraucherpreise selten, und angesichts des Kampfes anderer Länder gegen hohe Inflation ist dies ein alarmierendes Anzeichen für die Weltwirtschaft insgesamt.

Der US-Dollar bleibt eine führende Währung auf dem Devisenmarkt und spielt in den aktuellen Bedingungen die Rolle der wichtigsten Schutz- bzw. Reservewährung.

USD/CAD

Der kanadische Dollar hat mehrere empfindliche Schläge erlitten und seinen positiven Ton gegenüber dem USD verloren. Der Arbeitsmarktbericht für Juli zeigte einen Rückgang der Beschäftigung um 6,4 Tausend Stellen, während ein Anstieg um 21,1 Tausend erwartet wurde, was besonders auffällig ist angesichts des guten Wachstums im Juni (+59,9 Tausend).

Die Arbeitslosenquote stieg von 5,4% auf 5,5% und noch wichtiger ist, dass der durchschnittliche Lohn von 3,9% p.a. auf 5% p.a. gestiegen ist. Das Wachstum des Durchschnittslohns ist ein bullischer Faktor, da es die hohe Inflation anheizt, aber bei einer gleichzeitigen Verlangsamung der Wirtschaft beginnt dieser Faktor bereits gegenzuwirken.

Der Ivey Business Activity Index fiel im Juli in die Rezessionszone und erreichte mit 48,6 Punkten ein mehrmonatiges Tief, was auf eine Verlangsamung der Wirtschaft hinweist, während der Preis-Subindex zeitgleich auf ein 5-Monatshoch von 65,1 Punkten gegenüber 60,6 Punkten stieg.

Die kanadische Wirtschaft hat über Nacht den Vorteil verloren, der ihr ein nachhaltiges Wachstum des CAD ermöglichte. Die Inflation ist nach wie vor stark und es ist logisch, weitere Maßnahmen der Bank of Canada zur Eindämmung zu erwarten. Diese Erwartungen sprechen für eine Stärkung des CAD, aber gleichzeitig könnte eine Verlangsamung der Aktivität bei weiterer Verschärfung der Geldpolitik die kanadische Wirtschaft in eine Rezession führen, was wiederum die Entschlossenheit der Bank of Canada einschränkt.

Das instabile Gleichgewicht nimmt der kanadischen Währung ihren Vorteil, der Aufwärtsimpuls hat an Stärke verloren und nun müssen wir auf neue Daten warten.

Die Netto-Long-Position in CAD ist in der Berichtswoche leicht angestiegen, die Positionierung ist neutral. Allerdings ist der berechnete Preis nach der Veröffentlichung des enttäuschenden Beschäftigungsberichts gestiegen und liegt nun über dem langfristigen Durchschnitt.

Ein Aufwärtsschwenk des berechneten Preises verringert drastisch die Chancen für eine Fortsetzung des sicheren Rückgangs von USD/CAD. Derzeit handelt das Paar in der Nähe der Mitte des korrektiven Bärenkanals, und wenn es keine zusätzlichen Argumente von der kanadischen Seite gibt, bleibt die Wahrscheinlichkeit einer weiteren Aufwärtsbewegung hoch. Das langfristige Ziel liegt bei der oberen Grenze des Kanals 1.3690/3720, mit Unterstützung bei 1.3350/70.

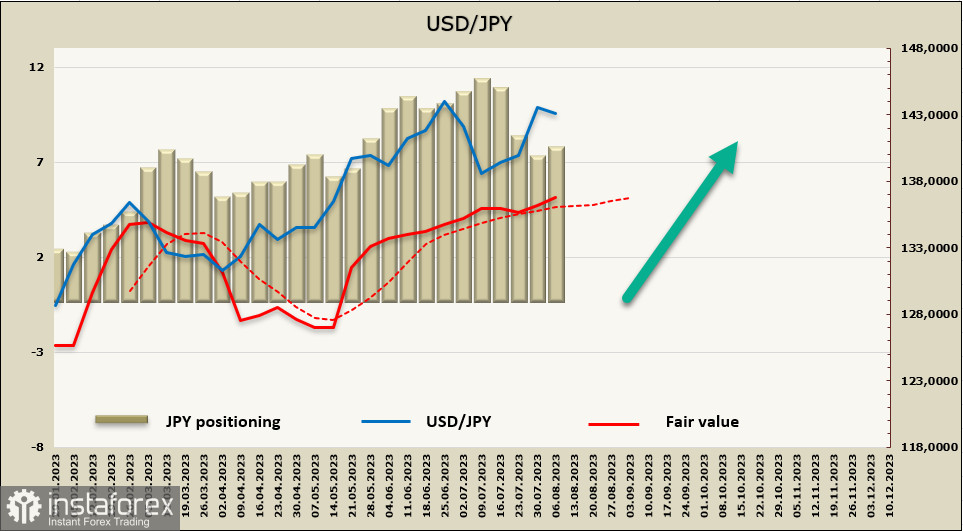

USD/JPY

Die Hauptfrage, die über das Schicksal des japanischen Yen entscheidet, ist weiterhin, inwieweit die Bank of Japan entschlossen ist, Maßnahmen zur Bekämpfung der internen Inflation zu ergreifen oder ob sie weiterhin eine abwartende Haltung einnimmt und kosmetische Anpassungen ihrer derzeitigen Geldpolitik vornimmt.

Mögliche hawkishe Schritte der Bank of Japan bestehen aus zwei möglichen Maßnahmen - entweder die vollständige Aufgabe der Yield Curve Control (YCC)-Politik oder die Aufgabe der negativen Zinssätze. Jede Maßnahme in diese Richtung wird der Markt als eine hawkishe Signal verstehen, was zu einer Stärkung des Yens führen wird. Auf der anderen Seite wird die Beibehaltung der aktuellen Politik zwangsläufig zu einer weiteren Abschwächung des Yens führen.

Die jüngsten Kommentare der BoJ-Beamten, die sie nach der Sitzung am 28. Juli abgegeben haben, sind vorsichtig und lassen keine Anzeichen für entscheidende Schritte erkennen. Zum Beispiel erklärte der stellvertretende Chef der BoJ auf einer Pressekonferenz, dass die Bank "über eine Abkehr von der geldpolitischen Lockerung nachdenkt, aber keine Gründe für Maßnahmen in naher Zukunft sieht" und dass es "noch weit entfernt" sei, solche Entscheidungen zu treffen.

Mit anderen Worten, die "abwartende" Politik bleibt bestehen. Der Yen kann unter den aktuellen Bedingungen nur dann aufwerten, wenn sich die negativen Trends in der Weltwirtschaft verstärken und die Nachfrage nach sicheren Anlagen deutlich steigt. Derzeit gibt es jedoch keine Gründe für ein solches Szenario - daher gibt es auch keine Gründe für eine Aufwertung des Yen.

Die Netto-Short-Position beim Yen ist in der Berichtswoche leicht gestiegen und liegt knapp über -7 Milliarden, die spekulative Positionierung ist eindeutig bärisch. Der berechnete Kurs liegt über dem langfristigen Durchschnitt und zielt auf einen weiteren Anstieg ab.

Die Entwicklung einer Aufwärtsbewegung für USD/JPY bleibt weiterhin das Hauptscenario, trotz der Konsolidierungsversuche in der Nähe des Niveaus von 143. In der vergangenen Woche haben wir das lokale Hoch von 145,06 als Bedingung für die Entwicklung eines Bullenimpulses identifiziert, und als langfristiges Ziel wurde die obere Grenze des Kanals von 147,30/70 genannt. Diese Ziele bleiben relevant und können nur bei wirklich signifikanten Veränderungen in der Geld- und Kreditpolitik der Bank of Japan korrigiert werden. Solange die Veränderungen kosmetischer Natur sind, bleibt der Dollar in diesem Währungspaar objektiv stärker.