S&P500

Überblick 10.08

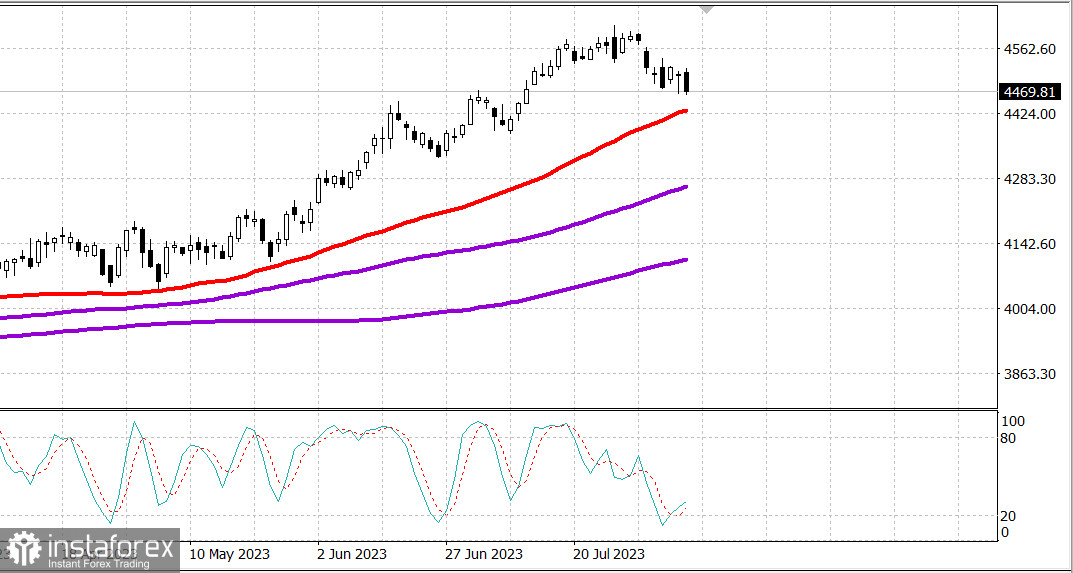

USA Markt: Korrekturziel in Sicht.

Die Hauptindizes in den USA gaben am Mittwoch nach: Dow -0,1%, NASDAQ -0,6%, S&P500 -0,2%

S&P500 4467 Bereich 4430 - 4500

Der Aktienmarkt schloss erneut mit Verlusten. Die Hauptindizes folgten demselben Muster wie am Dienstag und schienen sich nach dem Abprall von ihren Tiefstständen auf einem Aufwärtstrend zu befinden. Kurz vor Handelsende drehte der Markt jedoch abrupt nach unten und stoppte nahe den Tiefstständen des Tages.

Am Dienstag fiel der S&P 500 auf 4464, drehte dann jedoch um und beendete die Sitzung bei 4499. Am Mittwoch sank der S&P 500 auf 4461 und kehrte dann um und stoppte bei 4500, was zu spätem Verkaufsinteresse führte. Der Rückgang war breit gefächert mit vielen beteiligten Aktien, aber die Verluste der Mega-Kapitalisierung hatten einen erheblichen Einfluss auf die Indexwerte.

Der ETF Invesco S&P 500 Equal Weight (RSP) stieg um 0,3% gegen 15:00 Uhr Eastern Time, schloss jedoch mit einem Verlust von 0,3%; der ETF Vanguard Mega Cap Growth (MGK) fiel um 0,5% gegen 15:00 Uhr Eastern Time, schloss jedoch mit einem Verlust von 1,1%; der S&P 500, gewichtet nach Marktkapitalisierung, fiel um 0,1% gegen 15:00 Uhr Eastern Time und schloss mit einem Verlust von 0,7%.

Der Energiesektor des S&P 500 (+1,2%) zeigte die besten Ergebnisse mit beträchtlichem Abstand. Der Technologiesektor (-1,5%) schloss hingegen mit den größten Verlusten.

Die großen Bewegungen waren in der Regel bei Aktien mit Nachrichtenkatalysatoren zu beobachten. Twilio (TWLO 59,69, +1,29, +2,2%), Duolingo (DUOL 144,91, +8,91, +6,6%) und Akamai Tech (AKAM 102,99, +8,04, +8,5%) zeichneten sich nach den Einnahmenberichten aus, während Penn Entertainment (PENN 27,10, +2,26, +9,1%) einen 10-jährigen exklusiven Vertrag für Online-Sportwetten in den USA mit ESPN, Inc. und ESPN Enterprises abgeschlossen hat.

Die Staatsverbindlichkeiten haben sich vor der Veröffentlichung des Verbraucherpreisindex im Juli unterschiedlich entwickelt. Die Rendite von zweijährigen Anleihen stieg um fünf Basispunkte auf 4,80%, während die Rendite von zehnjährigen Anleihen um einen Basispunkt auf 4,01% fiel.

- Nasdaq Composite: +31,1% seit Jahresbeginn

- S&P 500: +16,4% seit Jahresbeginn

- Russell 2000: +9,6% seit Jahresbeginn

- S&P Midcap 400: +9,7% seit Jahresbeginn

- Dow-Jones Industrial Average: +6,0% seit Jahresbeginn

Überblick über die wirtschaftlichen Daten:

- Der wöchentliche MBA-Hypothekenindex sank um 3,1%, wobei die Kaufanträge um 3,0% und die Refinanzierungsanträge um 4,0% fielen.

- Die wöchentlichen Rohölbestände laut EIA zeigten einen Anstieg um 5,85 Millionen Barrel nach einem Rückgang um 17,1 Millionen Barrel in der vergangenen Woche.

Der Wirtschaftskalender für morgen umfasst folgende Punkte:

- 8:30 Uhr Eastern Standard Time: Juli CPI (Konsens 0,2%; Vorheriger Wert 0,2%) und der Kernverbraucherpreisindex (Konsens 0,2%; Vorheriger Wert 0,2%); wöchentliche Erstanträge (Konsens 230.000; Vorheriger Wert 227.000) und fortlaufende Anträge (Vorheriger Wert 1,7 Mio.)

- 10:30 Uhr Eastern Standard Time: Wöchentliche Erdgasbestände (+14 Milliarden Kubikfuß)

- 14:00 Uhr Eastern Standard Time: Schatzamt-Budget für Juli (Vorheriger Wert -227,8 Milliarden US-Dollar)

Energie: Brent-Öl steigt auf 87,80 US-Dollar - trotz der Daten über den Anstieg der Vorräte in den USA.

Die Gaspreise in Europa steigen um 28% auf 450 US-Dollar - aufgrund der Erwartungen an eine weitere Hitzewelle, die die Nachfrage nach Strom für Klimaanlagen steigen lässt.

Nvidia stellt einen neuen superschnellen KI-Prozessor vor - die Produktion soll im 2. Quartal 2024 beginnen.

Fazit: Die Korrektur am US-Markt hat fast ihr normales Ziel erreicht - den 50-Tage-Durchschnitt des S&P500. Heute stehen wichtige Nachrichten an und es könnte zu einer Zunahme der Volatilität kommen. Es könnte sich lohnen, über einen Kauf nachzudenken.

Mehr Analyse von Mikhail Makarov: