Je schlechter sich die wirtschaftliche Lage der Eurozone entwickelt, desto lauter werden die Rufe der "Falken" der EZB. Ein Paradox. Allerdings sollte die Europäische Zentralbank laut OECD ihre Geldpolitik weiter straffen, um inflationären Erwartungen keinen Spielraum zu geben. Die Risiken, dies zu tun, überwiegen die Gefahr, der Wirtschaft der Währungsunion Schaden zuzufügen. Wird es im September eine Erhöhung des Einlagensatzes geben?

Tatsächlich handelt es sich bei den Aussagen der OECD um Empfehlungen. Die Pariser Organisation trägt keine Verantwortung und kann daher alles sagen, was sie möchte. Die endgültige Entscheidung liegt bei der EZB, die sowohl die weiterhin hohe Inflation als auch das ernsthafte Abflauen der Geschäftstätigkeit berücksichtigen muss.

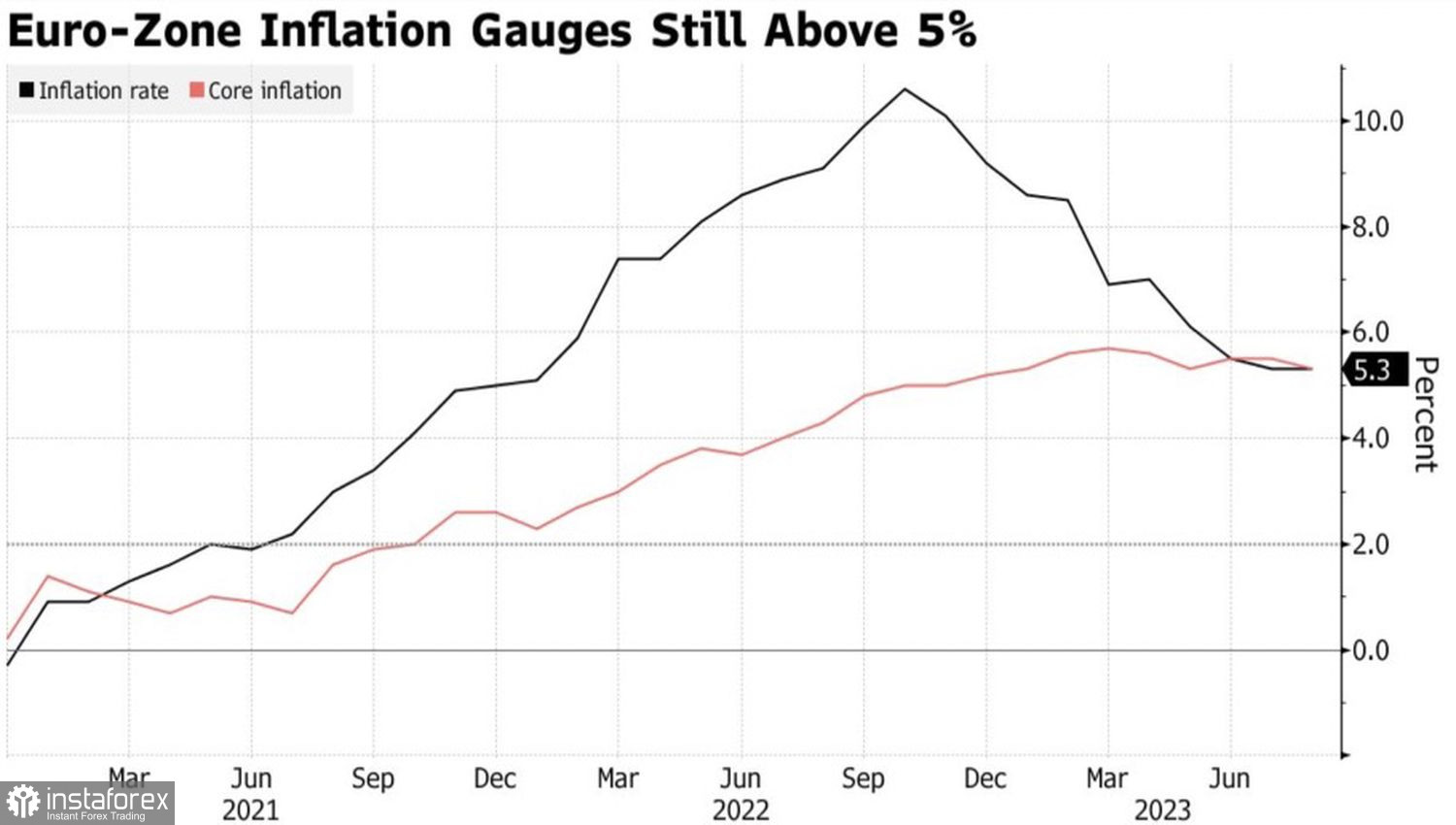

Dynamik der europäischen Inflation

Inzwischen werden die Stimmen der "Falken" der EZB immer lauter. Der Gouverneur der slowakischen Zentralbank, Peter Kažimír, ist der Ansicht, dass die Europäische Zentralbank die Kosten für Kredite erneut erhöhen sollte. Nur so kann sichergestellt werden, dass die Inflation ihr Ziel von 2% erreicht. Sein niederländischer Kollege Klaas Knot weist darauf hin, dass die Märkte einen Anstieg des Einlagensatzes um 25 BP auf 4% im September vorhersagen. Allerdings unterschätzen sie die Chancen für ein solches Ergebnis.

Daher schließen sich der bereits angekündigten Absicht Deutschlands, Österreichs, Belgiens und Lettlands, den geldpolitischen Straffungskurs fortzusetzen, nun auch die Slowakei und die Niederlande an. Italien und Portugal hingegen lehnen dies ab, während Frankreich alle Optionen offen hält.

Besonders überraschend ist die Haltung der Bundesbank, für die der schnellste Rückgang der Aufträge in Deutschland seit Beginn der Pandemie ein abschreckender Faktor sein könnte. Im Juli sank der Index um 11,7%, was deutlich über der Prognose von Bloomberg-Experten von -4,3% lag. Es scheint, dass die deutsche Wirtschaft noch einen langen Weg vor sich hat, um aus dem Wald herauszukommen.

Dynamik der Aufträge in der deutschen Industrie

Die Nordea Bank prüft drei mögliche Ergebnisse des EZB-Treffens im September. Im ersten Szenario erhöht die Zentralbank die Zinssätze und gibt einen Hinweis auf eine Fortsetzung. Dies ist jedoch am unwahrscheinlichsten. Im zweiten Fall verfolgt Christine Lagarde und ihre Kollegen eine restriktivere Geldpolitik, geben jedoch an, dass die Zinssätze weiter steigen werden. In diesem Fall würde der EUR/USD nur vorübergehend stärker werden.

Schließlich besteht im Basisszenario der Europäischen Zentralbank eine Pause, doch die Tür für künftige entscheidende Schritte bleibt offen. In diesem Fall wird der Euro nach einem gewissen Rückgang seine verlorenen Positionen gegenüber dem US-Dollar wieder aufholen.

Die Korrektur des EUR/USD ist sehr wahrscheinlich, die Frage ist, ob die "Bullen" bis zum 14. September warten werden. Nach Meinung von ING ist der US-Dollar gegenüber den Währungen der G10-Länder überbewertet. Die skandinavischen Währungen sind am günstigsten bewertet, das Pfund ist etwa um 1% unterbewertet. Dies könnte zu einem Verkaufsdruck von Dollar-Paaren führen, falls sich die Makrodaten aus den USA verschlechtern.

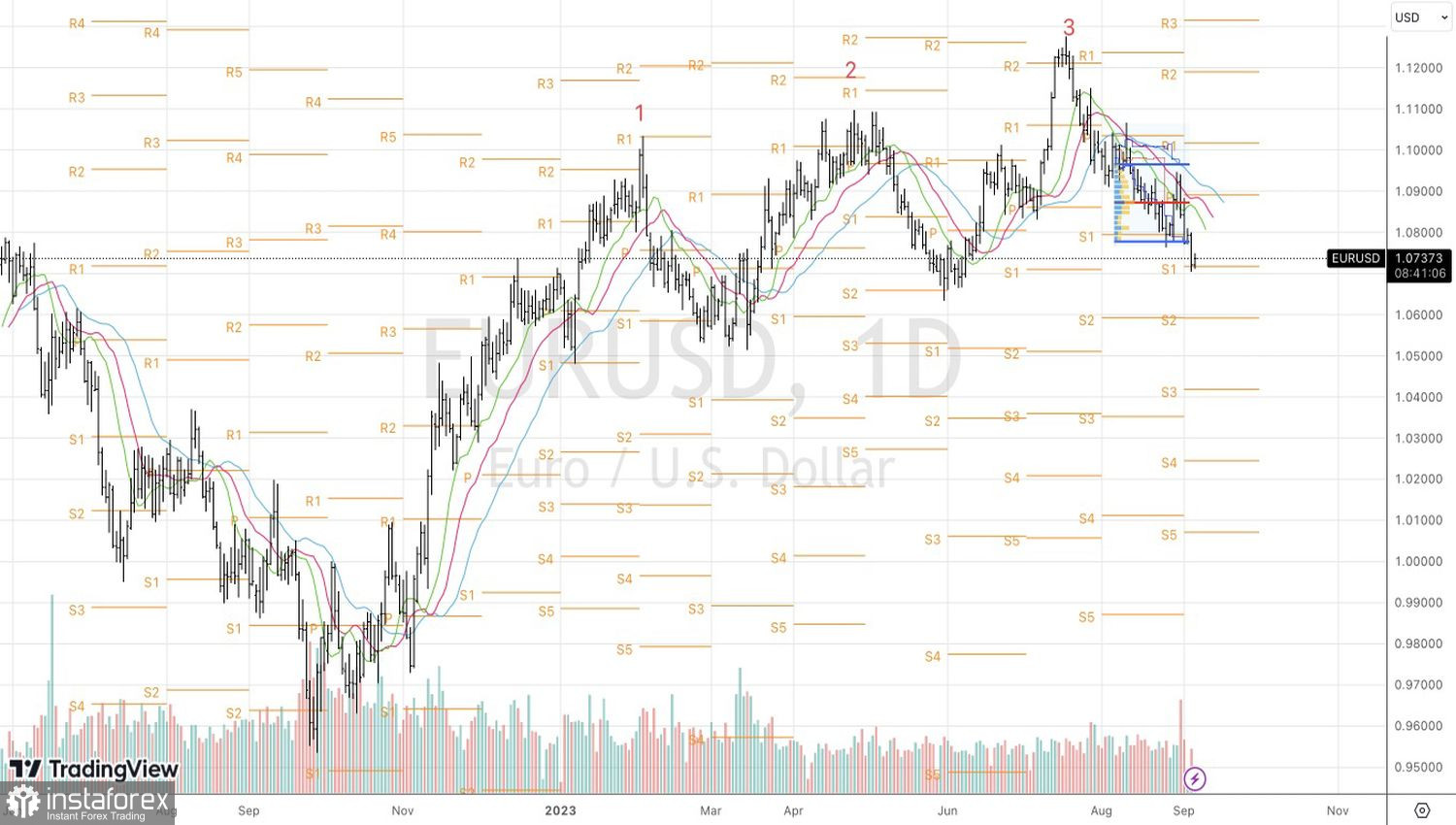

Technisch gesehen zeigt der Tageschart des EUR/USD eine Umkehrung des "bullischen" Trends dank des Dreieinhalb-Mann-Musters. Ein Durchbruch unter der Unterstützung bei 1,071 wird es ermöglichen, bestehende Verkaufspositionen mit Zielen bei 1,066 und 1,0595 auszubauen.