Dieser Trend deutet auf eine Abnahme der Inflation hin, was es der Federal Reserve jedoch nicht ermöglicht, genau zu bestimmen, wann der Prozess zur Senkung der Zinssätze beginnen wird.

Zuvor gab es Erwartungen, dass die Federal Reserve bereits im Juni mit dem Zinssenkungsprozess beginnen würde. Diese Woche haben jedoch robuste wirtschaftliche Indikatoren die Renditen von Staatsanleihen auf ein seit Monaten nicht gesehenes Niveau steigen lassen. Dies wurde zum Anlass für Spekulationen auf dem Markt bezüglich einer möglichen Abweichung vom geplanten Zeitplan für Zinssenkungen.

In diesem Zusammenhang betonte der Vorsitzende der Federal Reserve, Jerome Powell, den Konsens unter den politischen Entscheidungsträgern, dass Zinssenkungen irgendwann in diesem Jahr erforderlich werden. Eine solche Entscheidung wird jedoch erst getroffen, nachdem glaubwürdige Beweise vorliegen, dass die Inflation verlässlich auf das Zielniveau von 2 % zusteuert.

Die Aktienkurse fielen nach der Veröffentlichung des Berichts des National Institute of ADP zur Beschäftigung, wonach die Zahl der Arbeitsplätze im privaten Sektor im März um 184 Tausend gestiegen ist. Dies deutet auf die Dynamik der wirtschaftlichen Entwicklung hin. Der Bericht zeigt auch einen signifikanten Anstieg des durchschnittlichen Gehalts von wechselnden Beschäftigten - ein Anstieg von 10 % im Jahresvergleich gegenüber 7,6 % im Februar, was als negativer Signal für die Inflationstrends dient.

Jedoch ergab eine Analyse des Institute for Supply Management (ISM) im Dienstleistungssektor, dass die Eingangskosten für Unternehmen auf den niedrigsten Stand seit vier Jahren gefallen sind, was auf eine positive Aussicht für die Inflation hinweist.

Am Ende des Tages zeigten die S&P 500 und Nasdaq Indizes Zugewinne, gestützt auf Nachrichten über eine Verlangsamung des US-Dienstleistungssektors im März. Die Aufwärtsbewegung wurde jedoch gedämpft angesichts der Aussagen von Jerome Powell, dem Vorsitzenden der Federal Reserve, dass keine Änderungen in der Zinspolitik in naher Zukunft erwartet werden.

Die führenden Sektoren des S&P 500 Index zeigten positive Dynamik, wobei die signifikantesten Gewinne in den Energie-, Material- und Telekommunikationsdienstleistungssektoren verzeichnet wurden.

Zusätzliche Daten des Institute for Supply Management, die am Mittwoch veröffentlicht wurden, zeigten, dass der Dienstleistungs-PMI im März von 52,6 im Februar auf 51,4 gesunken ist. Das Ergebnis lag unter den Erwartungen der Analysten, die in einer Reuters-Umfrage bessere Ergebnisse erwartet hatten.

Ein Wert über 50 symbolisiert eine Expansion im Dienstleistungssektor, der einen großen Teil der amerikanischen Wirtschaft ausmacht. Es wird berichtet, dass die US-Wirtschaft trotz der Verlangsamung weiterhin wächst, wenn auch in einem moderateren Tempo.

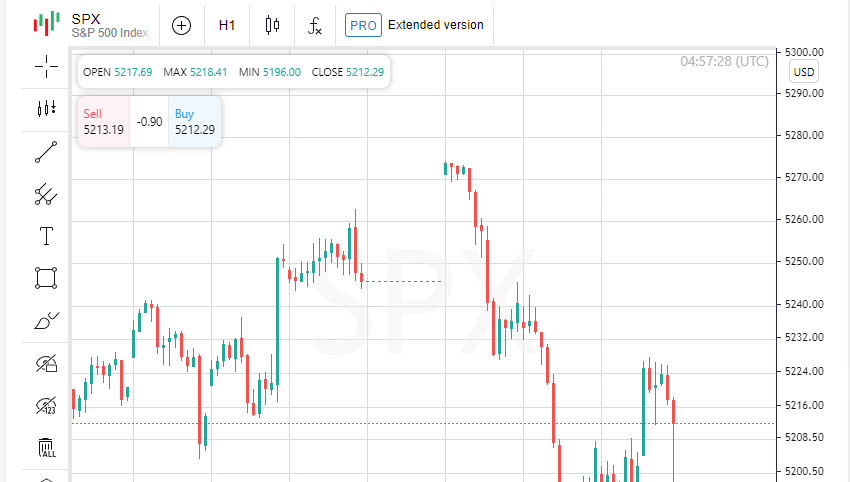

Der Dow Jones Industrial Average verzeichnete geringfügige Verluste und fiel um 43,1 Punkte (0,11%) und schloss bei 39.127,14. Der S&P 500 gewann gleichzeitig 5,68 Punkte (0,11%) und schloss bei 5.211,49, während der Nasdaq Composite um 37,01 Punkte stieg (0,23%) und bei 16.277,46 schloss.

Die Überprüfung der Prognosen für Zinssenkungen durch die US-Notenbank ab Juni wurde nach der Veröffentlichung der neuesten positiven Wirtschaftsdaten zum Diskussionsthema auf dem Markt.

Die Aktien von Ulta Beauty fielen um 15,3%, nachdem das Unternehmen einen rückläufigen Ausblick auf einer Kosmetikkonferenz gegeben hatte. Auch die Aktien anderer Akteure im Sektor wie e.l.f. Beauty und Coty verzeichneten Rückgänge.

Intel meldete einen Verlust von 7 Milliarden US-Dollar in seiner Foundry-Division für 2023 und übertraf den vorherigen Verlust von 5,2 Milliarden US-Dollar, der ein Jahr zuvor gemeldet wurde. Dies führte zu einem Rückgang der Unternehmensaktien um 8,2%.

Das gesamte Handelsvolumen an US-Börsen erreichte 11,03 Milliarden und lag damit leicht unter dem Durchschnitt von 11,76 Milliarden in den letzten 20 Handelstagen. An der New York Stock Exchange übertrafen die Gewinner die Verlierer im Verhältnis 1,66 zu 1, und an der Nasdaq übertrafen die Gewinner die Verlierer im Verhältnis 1,25 zu 1.

Der globale Aktienindex MSCI verzeichnete einen leichten Anstieg um 0,1%, während die Renditen für Staatsanleihen fielen. Die Rendite für 10-jährige US-Treasuries sank um 1,6 Basispunkte auf 4,349%, nachdem sie zuvor einen Viermonatsrekord von 4,429% gesetzt hatte.

Der paneuropäische STOXX 600 Index stieg um 0,29%, was die positive Rezeption der ISM-Daten durch europäische Anleger widerspiegelt. Auf dem US-Finanzmarkt stieg der S&P 500 Index um 0,11%, der Nasdaq Composite Index um 0,23%, während der Dow Jones Industrial Average leichte Verluste hinnehmen musste und um 0,11% sank.

Atlanta Federal Reserve Bank Präsident Raphael Bostic betonte in einem Gespräch mit CNBC, dass die Federal Reserve ihren Leitzins nicht vor Ende dieses Jahres senken sollte. Er wiederholte seine Position, dass die Senkung der Kreditkosten erst 2024 einmal erfolgen sollte.

Der Dollar Index, der den Wert des US-Dollars gegenüber einem Korb aus sechs wichtigen Währungen misst, stabilisierte sich nahe seines Höchststands der letzten vier Monate und unterstützte den japanischen Yen auf Niveaus, die seit vielen Jahren nicht mehr gesehen wurden. Allerdings begrenzte das Risiko eines Devisenmarktintervention seitens der japanischen Behörden den weiteren Rückgang des Yen.

Der Dollar Index fiel leicht um 0,50%, während der Dollar gegenüber dem Yen um 0,11% stärker wurde und auf 151,68 Yen pro Dollar stieg.

Der Preis für US-Öl stieg um 28 Cent und erreichte 85,43 US-Dollar pro Barrel. In der Zwischenzeit stieg Brent Crude um 43 Cent auf 89,35 US-Dollar pro Barrel.

Gold verzeichnete ebenfalls bemerkenswerte Gewinne und erreichte ein neues Rekordhoch. US-Gold-Futures stiegen um 1,5% auf 2.315 US-Dollar pro Unze.

Bitcoin stieg marginal um 0,21% und erreichte 65.801,00 US-Dollar.