Der S&P 500 und der Nasdaq erreichten am Montag neue Rekordschlussstände, trotz der Vorsicht der Anleger vor den Verbraucherpreisdaten und der Ankündigung der Geldpolitik der Federal Reserve in dieser Woche.

Die Aktien von Nvidia (NVDA.O) lieferten etwas Unterstützung für den Nasdaq und den S&P 500 und stiegen um 0,7% nach einem 10-zu-eins Aktiensplit. Einige Investoren glauben jetzt, dass der Chiphersteller dem Dow hinzugefügt werden könnte.

Der Verbraucherpreisindex (CPI-Bericht) für Mai wird am Mittwoch veröffentlicht und fällt mit dem Ende der zweitägigen Sitzung der Fed zusammen.

Es wird erwartet, dass die Zentralbank die Zinssätze unverändert lässt, während sie aktualisierte Wirtschafts- und Politikprognosen herausgibt. Die Anleger werden genau auf Hinweise auf eine mögliche Zinssenkung achten.

"Es ist eine große Woche für den Markt in Bezug auf Kommentare und Erklärungen der Fed", sagte Quincy Crosby, Chefweltstratege bei LPL Financial in Charlotte, North Carolina.

"Zusätzlich wird der CPI-Bericht am Mittwochmorgen erwartet. Alles, was mit der Wirtschaft und der Inflation zu tun hat, wird vom Markt durch das Prisma der Aktionen der Fed betrachtet", fügte er hinzu.

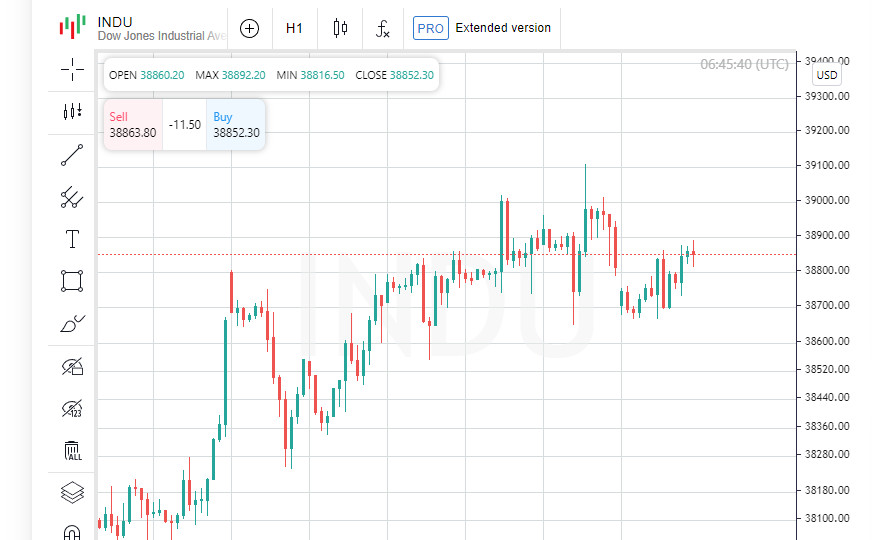

Der Dow Jones Industrial Average (.DJI) stieg um 69,05 Punkte oder 0,18% auf 38.868,04. Der S&P 500 (.SPX) stieg um 13,8 Punkte oder 0,26% auf 5.360,79 und der Nasdaq Composite (.IXIC) fügte 59,40 Punkte oder 0,35% auf 17.192,53 hinzu.

Händler reduzierten ihre Erwartungen für eine Zinssenkung im September nach stärker als erwarteten Beschäftigungsdaten für Mai am Freitag und ließen die Chance auf eine Senkung bei 50%.

Die Aktien von Apple (AAPL.O) fielen um 1,9% am ersten Tag der jährlichen Entwicklerkonferenz für das iPhone, wobei die Investoren gespannt auf Nachrichten darüber warten, wie das Unternehmen künstliche Intelligenz in seine Produkte integrieren wird.

Zu den besten Performern des Tages gehörten Southwest Airlines (LUV.N), die um 7% stiegen, nachdem der aktivistische Investor Elliott Investment Management eine Beteiligung von 1,9 Milliarden US-Dollar an dem Unternehmen erwarb.

Diamond Offshore Drilling (DO.N) stieg um 10,9%, nachdem das Ölfelddienstleistungsunternehmen Noble (NE.N) bekannt gab, dass es einen Rivalen für 1,59 Milliarden US-Dollar kauft. Noble stieg ebenfalls um 6,1%.

Auf der New York Stock Exchange überbot die Anzahl der steigenden Aktien die der fallenden Aktien im Verhältnis von 1,06 zu 1, während die Gewinner auf dem Nasdaq im Verhältnis von 1,01 zu 1 übertroffen wurden.

Der S&P 500 verzeichnete 19 neue 52-Wochen-Höchststände und fünf neue Tiefstände, während der Nasdaq Composite 56 neue Höchststände und 177 neue Tiefstände verbuchte.

Das Handelsvolumen an den US-Börsen belief sich auf insgesamt 10,39 Milliarden Aktien und lag damit unter dem 20-Tage-Durchschnitt von 12,80 Milliarden.

Der globale Aktienindex von MSCI stieg am Montag trotz der Erwartungen der Anleger an wichtige US-Inflationsdaten und einer bevorstehenden Sitzung der Zentralbank. Der Euro rutschte jedoch ab, nachdem der französische Präsident Emmanuel Macron eine vorgezogene Wahl ankündigte.

Die Renditen von US-Staatsanleihen stiegen, als die Anleger den Arbeitsmarktbericht vom Freitag verdauten und den Verbraucherpreisdaten sowie einer Erklärung der Federal Reserve in dieser Woche entgegensehen. Auch die möglichen Entscheidungen der Bank of Japan standen im Fokus.

Zu der Unsicherheit trug die politische Instabilität in der zweitgrößten Volkswirtschaft der Eurozone bei. Zugewinne der extremen Rechten bei den Wahlen zum Europäischen Parlament am Sonntag veranlassten Macron, eine nationale Wahl auszurufen.

Der Euro erreichte ein Einmonatstief gegenüber dem Dollar, während auch die europäischen Aktien litten.

"Die Unsicherheit kommt aus mehreren Quellen. Die europäischen Wahlen am Wochenende haben die Märkte volatil gemacht", sagte Chad Oviatt, Direktor für Investmentmanagement bei der Huntington National Bank.

Der STOXX 600 Index, der paneuropäische Aktien abdeckt, schloss um 0,27% niedriger. Der französische Leitindex CAC 40 fiel um 1,4% und erreichte den niedrigsten Stand seit über drei Monaten.

Der MSCI Global Equity Index (.MIWD00000PUS) wechselte jedoch bis zum Ende des Tages vom bärischen in den bullischen Bereich, und die Wall Street holte teilweise ihre Gewinne nach. Infolgedessen stieg der globale Index um 0,75 Punkte oder 0,09% auf 794,99.

Oviatt von der Huntington National Bank sagte, Investoren warteten gespannt auf die Veröffentlichung der Verbraucherpreisindex-Daten (CPI) der USA am Mittwochmorgen, vor der Entscheidung der Federal Reserve zur Geldpolitik am Mittwochnachmittag.

Die Unsicherheit über den Einfluss der Wirtschaftsdaten auf die Zinspolitik der Fed wurde durch den Arbeitsmarktbericht vom Freitag verstärkt, der zeigte, dass die US-Wirtschaft im Mai deutlich mehr Arbeitsplätze geschaffen hatte als erwartet und das jährliche Lohnwachstum erneut beschleunigt wurde.

"Jeder scheint auf eine Zinssenkung zu hoffen, aber bisher war das nicht der Fall." "Also schaut jeder auf die CPI-Daten am Mittwochmorgen und hofft, dass diese uns mehr Informationen geben und die Fed am Nachmittag die Situation durch Kommentare klären wird," sagte Jim Barnes, Direktor für Anleihen bei Bryn Mawr Trust in Berwyn, Pennsylvania.

Die Renditen von US-Staatsanleihen, die sich umgekehrt zu den Preisen bewegen, stiegen am Montag, was die Erwartungen an höhere langfristige US-Zinsen widerspiegelt.

Die Benchmark-Rendite der 10-jährigen Staatsanleihe stieg um 4,1 Basispunkte auf 4,469%, gegenüber 4,428% am späten Freitag. Auch die 30-jährige Rendite stieg, und zwar um 4,8 Basispunkte auf 4,5958%.

Die 2-jährige Rendite, die typischerweise auf Änderungen der Zinserwartungen reagiert, stieg um 1,5 Basispunkte auf 4,8846% von 4,87% am späten Freitag.

Am Devisenmarkt fiel der Euro auf den niedrigsten Stand seit dem 9. Mai gegenüber dem US-Dollar, und zwar um 0,37% auf $1.076. Zuvor erreichte der Euro beinahe ein Zwei-Jahres-Tief gegenüber dem Pfund Sterling.

Der Dollar-Index, der den Greenback gegenüber einem Korb von Währungen, einschließlich Euro und japanischem Yen, misst, stieg um 0,08% auf 105,14. Gegenüber dem japanischen Yen stärkte sich der Dollar um 0.21% auf 157,03.

Die Bank of Japan (BOJ) hält diese Woche ein zweitägiges Treffen zur Geldpolitik ab und könnte neue Hinweise zur Reduzierung ihrer massiven Anleihekäufe geben.

Bei Rohstoffen erreichten die Ölpreise ein Ein-Wochen-Hoch, in der Hoffnung auf eine Belebung der Kraftstoffnachfrage im Sommer. Ein stärkerer Dollar und schwindende Erwartungen auf eine Zinssenkung in den USA begrenzten jedoch die Gewinne.

US-Rohöl stieg um 2,93% auf $77,74 pro Barrel, während Brent-Rohöl um 2,52% auf $81,63 pro Barrel stieg.

Die Goldpreise reduzierten ihre Verluste nach ihrem größten Rückgang seit 3,5 Jahren in der vorherigen Sitzung, da Investoren auf Inflationsdaten und eine Erklärung der Federal Reserve zur Geldpolitik warteten.

Spot-Gold stieg um 0,72% auf $2.309,15 pro Unze.