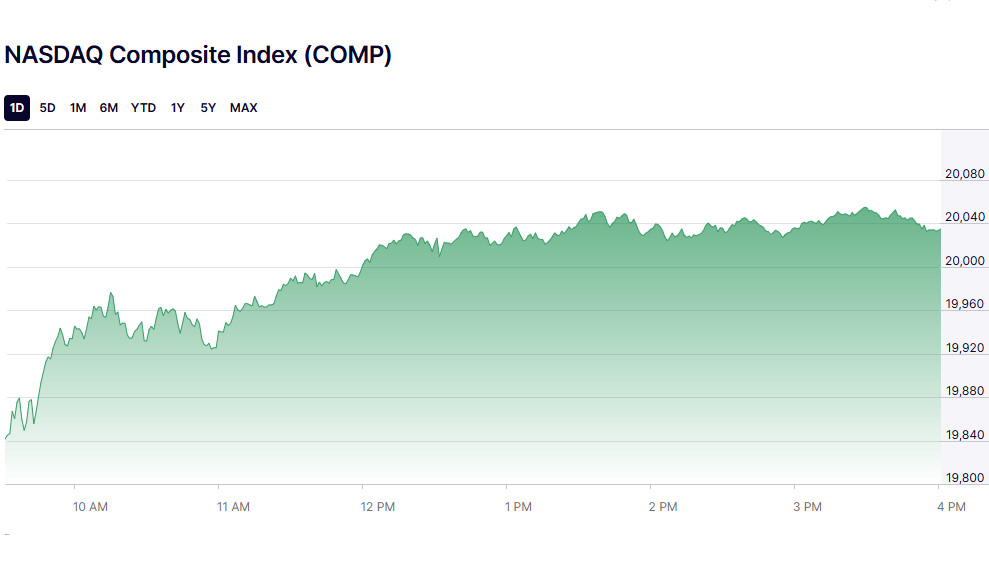

Nasdaq durchbricht die 20.000-Punkte-Marke, da Tech-Aktien steigen

Der amerikanische S&P 500-Index beendete den Mittwoch positiv, angetrieben von einem Tech-Aktien-Rallye, das den Nasdaq auf ein historisches Hoch brachte und die 20.000-Punkte-Marke zum ersten Mal überbot. Ein US-Inflationsbericht untermauerte die Erwartungen an eine Zinssenkung der Federal Reserve und befeuerte den Optimismus der Anleger.

Dow Jones schwächelt aufgrund von Herausforderungen im Gesundheitssektor

Im Gegensatz zum Nasdaq zeigte der Dow Jones Industrial Average einen negativen Trend, belastet durch einen Rückgang bei Gesundheitsversicherungsaktien. Dieser Rückgang erfolgte nach einem Gesetzesvorschlag, der darauf abzielt, die Gewinne für Versicherer und Apothekenvermittler zu deckeln.

Währenddessen verzeichneten fünf der elf Hauptsektoren des S&P 500 Gewinne, angeführt von Unternehmen in den Bereichen Kommunikationsdienste, Technologie und diskretionärer Konsum.

Wachstum der US-Inflation entspricht den Erwartungen

Laut dem Arbeitsministerium stiegen die Verbraucherpreise im November in dem schnellsten Tempo seit sieben Monaten, was den Markterwartungen entsprach. Dies trug zur Aufrechterhaltung des Investorenvertrauens in die Wahrscheinlichkeit einer Zinssenkung der Federal Reserve bei.

Die Schlüsselindexzahlen des Marktes bei Handelsschluss waren wie folgt:

- Der Dow Jones Industrial Average fiel um 99,27 Punkte (0,22%) auf 44.148,56;

- Der S&P 500 stieg um 49,28 Punkte (0,82%) auf 6.084,19;

- Der Nasdaq Composite gewann 347,65 Punkte (1,77%) und schloss bei 20.034,89.

Tech-Aktien und Tesla treiben den Markt an

"Der Nasdaq stärkt sich weiter vor den Erwartungen einer Zinssenkung in der nächsten Woche, mit bedeutendem Potenzial für weiteres Wachstum", sagte Peter Cardillo, Chefmarktökonom bei Spartan Capital Securities.

Zu den Tagesgewinnern gehörte Tesla, dessen Aktien um fast 6% auf ein Rekordhoch sprangen, als der Elektroautohersteller seine Rallye nach der US-Präsidentschaftswahl fortsetzte.

Großkapitalisierte Tech-Aktien behalten Aufwärtsmomentum bei

Im Marktsegment der Großunternehmen zeigten Aktien wie Nvidia, Alphabet und Amazon ein selbstbewusstes Wachstum und gewannen zwischen 1,2% und 5,5%. Diese Unternehmen festigten ihre Positionen dank des anhaltenden Optimismus der Anleger in Bezug auf den Technologie-Sektor. Doch Apple schaffte es nicht, sich dem Rallye anzuschließen. Die Aktien fielen um 0,5%.

Gesundheitssektor unter Druck der neuen Gesetzgebung

Pharmazie-Vorteils-Manager wie Cigna, CVS Health und UnitedHealth Group verzeichneten erhebliche Verluste. Der Rückgang wurde durch Nachrichten von einem parteiübergreifenden Gesetzesvorschlag ausgelöst, der Versicherungen und Vermittler davon abhält, Apothekengeschäfte zu besitzen. Dieser Schritt könnte ihr Gewinnpotenzial erheblich einschränken.

GameStop kehrt zurück auf den Radar der Anleger

Die Aktien von GameStop stiegen um 7,5%, nachdem ihr Bericht über die Gewinne des dritten Quartals unerwartete Profite auswies. Der führende Videospielhändler führte seinen Erfolg auf effektive Kosteneinsparungsmaßnahmen zurück. Diese Resultate belebten ein Unternehmen neu, das sich in den letzten Jahren ums Überleben kämpfen musste.

Broadcom stärkt seine Position durch Partnerschaft mit Apple

Broadcom war einer der größten Gewinner des Tages und stieg um 6,6%. Dieser Anstieg erfolgte nach der Bekanntgabe einer Partnerschaft mit Apple zur Entwicklung des ersten AI-fokussierten Server-Chips. Das Projekt unterstreicht Apples Ambitionen in der Hochtechnologie-Innovation und verschafft Broadcom einen strategischen Vorteil.

Macy's enttäuscht mit Ferienprognose

Nicht alle Unternehmen konnten von dem positiven Markttrend profitieren. Die Aktien von Macy's fielen um 0,8%, nachdem der Kaufhausriese seine Jahresgewinnprognose gesenkt hatte. Die anhaltend schwache Nachfrage stellt den Einzelhändler weiter vor Herausforderungen und trübt seine Aussichten für die Weihnachtseinkaufssaison.

Marktstimmung bleibt auf US-Börsen positiv

An der New Yorker Börse (NYSE) überwogen die fortschreitenden Aktien mit einem Verhältnis von 1,27 zu 1. An der Nasdaq stiegen 2.287 Aktien, während 2.029 fielen, was zu einem positiven Verhältnis von 1,13 zu 1 führte.

S&P 500 und Nasdaq erreichen neue Höchststände

Der S&P 500 verzeichnete 22 neue 52-Wochen-Hochs und sechs neue Tiefs, während der Nasdaq Composite 127 neue Höchststände und 118 neue Tiefststände verzeichnete. Auf US-Börsen sah man ein Handelsvolumen von etwa 14,25 Milliarden Aktien, etwas unter dem 20-Sessions-Durchschnitt von 14,35 Milliarden.

Globale Aktien und Wall Street Indizes stiegen am Mittwoch, nachdem Inflationsdaten die Erwartungen einer Zinssenkung der Federal Reserve später im Monat bestätigten.

Dollar stärkt sich, Goldpreise steigen

Der Dollar erreichte ein Zwei-Wochen-Hoch, während die Goldpreise an Schwung gewannen. Spot-Gold stieg um 0,87% auf $2,717.14 pro Unze, während US-Gold-Futures um 1,4% auf $2,756.70 kletterten. Auch die Rohölpreise legten um über $1 zu, als die Europäische Union eine neue Runde von Sanktionen billigte, die das russische Öl betreffen.

Europäische Aktien erholen sich, Anleihenrenditen steigen

Europäische Aktien löschten frühere Verluste aus und schlossen höher. Unterdessen stiegen die US-Treasury-Renditen, als das Schatzamt langfristige Anleihen verkaufte und Daten ein wachsendes US-Haushaltsdefizit offenbarten.

Der globale MSCI-Aktienindex gewann 5,04 Punkte (0,58%) und schloss bei 871,45.

Inflation entspricht den Erwartungen

Das US-Arbeitsministerium meldete einen monatlichen Anstieg des Verbraucherpreisindex (CPI) für November um 0,3%, was den Prognosen der Ökonomen entspricht. Die Jahresrate lag bei 2,7%, was den früheren Prognosen entspricht und signalisiert, dass die Inflation unter Kontrolle bleibt und der Federal Reserve Flexibilität bei der Anpassung der Geldpolitik bietet.

Technologie-Boost an der Wall Street hebt asiatische Märkte

Die asiatischen Aktienmärkte verzeichneten am Donnerstag starke Gewinne, angetrieben von einer robusten Technologie-Rallye an der Wall Street. US-Anleger wurden durch die jüngsten Inflationsdaten gestärkt, die die Erwartungen für eine Zinssenkung der Federal Reserve in der nächsten Woche stärkten. Dieser Optimismus setzte einen positiven Ton auf den globalen Handelsböden.

Nikkei erreicht Rekordhoch seit Oktober

Der Nikkei-Index von Japan stieg erstmals seit Mitte Oktober über die symbolische Marke von 40.000 Punkten. Dieser Anstieg wurde durch einen signifikanten Anstieg bei Aktien aus dem Halbleiterbereich angestachelt, der aufgrund einer boomenden Tech-Industrie weiterhin eine starke globale Nachfrage verzeichnet.

Geschwächter Yen stärkt Exporteure

Ein abwertender Yen verlieh dem Nikkei weiteren Schwung. Eine schwächere Währung macht japanische Produkte auf den internationalen Märkten wettbewerbsfähiger, was ein wichtiger Treiber für die exportorientierte Wirtschaft des Landes ist. Händler haben auch ihre Erwartungen an eine Zinserhöhung der Bank von Japan in der nächsten Woche gesenkt, was den Druck auf den Finanzsektor verringert.

Diese Entwicklungen unterstreichen, wie die Märkte auf makroökonomische Signale und regionale Anreize reagieren. Anstehende Entscheidungen der Zentralbanken, einschließlich der Federal Reserve und der Bank von Japan, werden wahrscheinlich erhebliche Auswirkungen auf die Markttrends haben.

Australischer Dollar steigt auf überraschende Arbeitsmarktdaten

Der australische Dollar zeigte einen starken Anstieg, nachdem die Arbeitsmarktdaten die Prognosen weit übertroffen hatten. Diese Erholung folgte einem Abschwung Mitte der Woche, ausgelöst durch einen Bericht von Reuters, dass Peking eine weitere Abwertung des Yuan im nächsten Jahr in Betracht zieht. Angesichts des Status Chinas als Australiens größtem Handelspartner wird der australische Dollar oft als flüssiger Proxy für den Yuan betrachtet.

Yuan hält sich über wöchentlichem Tief

Derweil blieb der Yuan über seinem wöchentlichen Tief, gestützt durch eine leicht stärkere offizielle Fixierung der chinesischen Zentralbank. Diese Stabilität deutet auf einen vorsichtigen Ansatz von Peking angesichts globaler wirtschaftlicher Unsicherheiten hin.

Breitere asiatische Märkte im Plus

Der Nikkei (.N225) legte bis 02:02 GMT um 1,5% zu, während der breitere Topix (.TOPX) um 1,2% stieg. Der KOSPI Südkoreas (.KS11) gewann 0,7%, der Referenzindex Taiwans (.TWII) legte um 1% zu. In Hongkong fügte der Hang Seng Index (.HSI) 0,4% hinzu, und die Festland-Blue-Chips (.CSI300) stiegen leicht um 0,2%.

Blick nach vorne

Die Erholung an den asiatischen Märkten und beim australischen Dollar unterstreicht die verbesserte Stimmung unter den Anlegern. Zukünftige Bewegungen werden jedoch von den Schlüsselentscheidungen der Zentralbanken und ihren Reaktionen auf die anhaltenden globalen wirtschaftlichen Herausforderungen abhängen.

Nahezu sicherer Fed-Zinssenkung befeuert Markterwartungen

Investoren rechnen jetzt mit einer Wahrscheinlichkeit von 97% für eine Zinssenkung der Federal Reserve um einen Viertelpunkt am 18. Dezember. Diese Erwartung hält den US-Dollar nahe seinem Zweiwochenhoch, getragen von steigenden Treasury-Renditen und Sorgen um das US-Haushaltsdefizit.

Treasury-Renditen erreichen Zweiwochenhoch

Die Rendite der 10-jährigen US-Treasury stieg am Donnerstag auf 4,2828%, den höchsten Stand seit dem 27. November. Diese Steigerung spiegelt die wachsende Marktvorsicht im Hinblick auf US-Schulden angesichts Anzeichen für ein sich ausweitendes Haushaltsdefizit wider.

Euro und Franken unter Druck

Große Währungen wie der Euro und der Schweizer Franken gerieten vor von der Europäischen Zentralbank und der Schweizerischen Nationalbank erwarteten Zinssenkungen unter Druck, die voraussichtlich später am Tag die Zinsen um 0,5% senken.

Der US-Dollar-Index, der den Greenback gegen einen Korb von sechs größeren Währungen misst, blieb stabil bei 106,51, nachdem er am Mittwoch 106,81 erreicht hatte, das höchste seit dem 27. November. Unterdessen legte der Euro um 0,1% auf $1,05065 zu, nachdem er über Nacht ein Wochentief erreicht hatte.

Was liegt vor uns

Die globalen Märkte beobachten genau die Entscheidungen der Zentralbanken, die in den kommenden Wochen die Stimmung der Anleger beeinflussen dürften. Die Aufmerksamkeit bleibt auf die Dynamik des Dollar, die Treasury-Renditen und die politischen Richtungen der großen Finanzaufsichtsbehörden gerichtet.

Dollar schwächt sich gegenüber Franken und Yen ab

Der US-Dollar gab um 0,1% auf 0,88345 Schweizer Franken nach. Gegenüber dem Yen fiel der Greenback um 0,2% auf 152,11, nachdem er sich von einem Zweiwochenhoch zurückgezogen hatte, das am Mittwoch erreicht wurde. Dieser Rückgang folgte auf einen Bericht von Bloomberg, in dem angedeutet wurde, dass Beamte der Bank of Japan "minimale Kosten" bei der Verzögerung weiterer Zinserhöhungen sehen. Die Chancen auf eine viertelprozentige Zinserhöhung am 19. Dezember liegen nun bei 27%.

Yuan gewinnt an Boden

Der Offshore-Yuan gewann 0,2%, gehandelt bei 7,2670 pro Dollar. Dies spiegelt das wachsende Anlegervertrauen in die chinesische Währung wider, trotz breiterer Diskussionen um die Geldpolitik Chinas.

Gold erreicht monatlichen Höchststand

Gold erreichte einen über einmonatigen Hochpunkt aufgrund der Versprechen niedrigerer Anleiherenditen, da die Federal Reserve und andere Zentralbanken auf eine Lockerung der Politik hinarbeiten. Das Edelmetall erreichte $2,725.79, den höchsten Stand seit dem 6. November, bevor es wieder auf $2,710.45 zurückfiel.

Ölpreise pendeln sich nahe mehrwöchigen Hochs ein

Die Ölpreise stabilisierten sich nahe ihren Zweiwochenhochs, getrieben von der Sorge über mögliche neue Sanktionen, die die russische Ölproduktion einschränken könnten. Die Terminkontrakte für US-West Texas Intermediate (WTI) Rohöl gaben um 9 Cent auf $70.20 pro Barrel nach, nachdem sie am Mittwoch $70.53 erreicht hatten, ihr höchster Stand seit dem 25. November. Brent-Rohöl-Futures fielen um 3 Cent auf $73,49 pro Barrel.

Ungewissheit voraus

Investoren bleiben auf die Handlungen der großen Zentralbanken, Währungsbewegungen und Entwicklungen auf den Rohstoffmärkten fokussiert. Besondere Aufmerksamkeit wird möglichen Sanktionen gewidmet, die das globale Ölangebot beeinflussen könnten und den Politiken der Federal Reserve, die entscheidend für die Entwicklung der wichtigsten Vermögenswerte sind.