Börsen am Freitag: Beschäftigungsbericht belastet den S&P 500

Die US-Aktienmärkte gerieten am Freitag unter Druck, wobei der S&P 500 alle seine Gewinne seit Jahresbeginn 2025 wieder verlor. Hauptgrund waren aktuelle Arbeitsmarktdaten, die die Erwartungen übertrafen und Inflationsängste erneut aufleben ließen. Dies hat das Vertrauen der Anleger gestärkt, dass die Federal Reserve in diesem Jahr nicht voreilig die Zinsen senken wird.

Zweites Minus in Folge

Die wichtigsten Indizes der Wall Street beendeten die zweite Woche in Folge im Minus.

„Das Jahr hat mit einem Fehlstart begonnen“, sagte Sam Stovall, Chefmarktstratege bei CFRA Research. Er erklärte, die stärker als erwartet ausgefallenen Beschäftigungsdaten erschwerten die Lage für Aktien. „Es könnte ziemlich hart für Aktien werden“, fügte er hinzu.

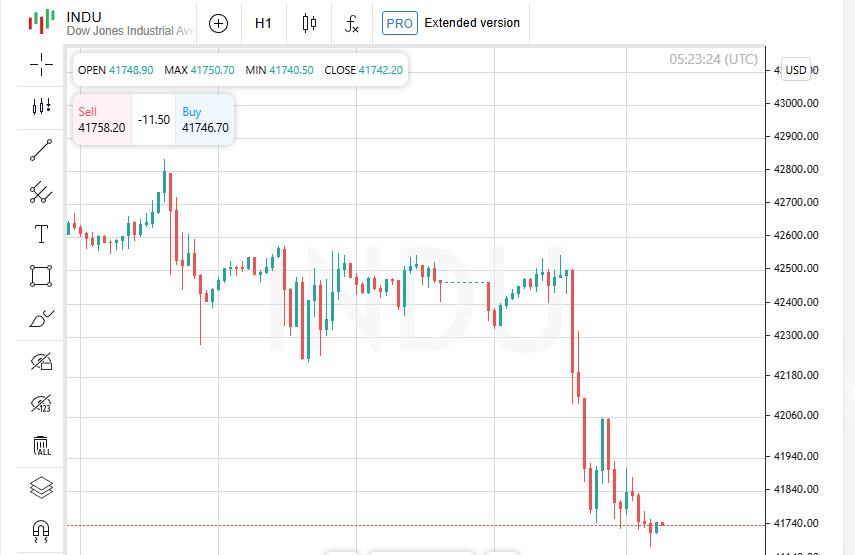

Wichtige Indizes fallen

Der Dow Jones Industrial Average verlor 696,75 Punkte oder 1,63% und schloss den Tag bei 41.938,45. Der S&P 500 fiel um 91,21 Punkte oder 1,54% auf 5.827,04. Auch der Nasdaq Composite zeigte negative Tendenzen und fiel um 317,25 Punkte (1,63%) auf 19.161,63.

Indizes unter Druck

Der Russell 2000 Index, der sich auf kleinere Aktien fokusiert, litt besonders stark. Er fiel um 2,27% und geriet in die Korrekturzone, nachdem er um 10,4% vom am 25. November verzeichneten Höchststand gefallen war.

Darüber hinaus erreichte der sogenannte „Angstindex“ der Wall Street (VIX) seinen höchsten Wert in den letzten drei Wochen, was auf wachsende Spannungen unter den Investoren hinweist.

Der US-Aktienmarkt begann das Jahr mit einem klaren Test: Stärkere Beschäftigungsdaten verschärften die Inflationserwartungen und erhöhten die Wahrscheinlichkeit, dass die Fed ihre straffe Geldpolitik fortsetzen wird. Anleger schienen auf etwas anderes zu hoffen, aber die Realität erwies sich als deutlich weniger optimistisch.

Der Arbeitsmarkt überrascht: Was bedeutet das Beschäftigungswachstum für die Wirtschaft?

Im Dezember zeigte der US-Arbeitsmarkt unerwartetes Wachstum: Die Zahl neuer Arbeitsplätze stieg erheblich, und die Arbeitslosenquote fiel auf 4,1%. Ein solch optimistisches Ergebnis beendete das Jahr auf hohem Niveau und signalisierte, dass sich die Wirtschaft auch vor dem Hintergrund einer straffen Geldpolitik widerstandsfähig zeigt.

Was bedroht ein beschleunigtes Beschäftigungswachstum?

Eine höhere Beschäftigungswachstumsrate kann die wirtschaftliche Entwicklung beschleunigen, erhöht jedoch auch das Risiko steigender Inflation. In einer solchen Situation könnte die Federal Reserve (Fed) gezwungen sein, einen konservativen Ansatz zu verfolgen und das Tempo der Zinssenkungen zu begrenzen. Für die Märkte bedeutet dies eines: Träume von billigeren Krediten in naher Zukunft könnten sich nicht erfüllen.

Prognosen von Händlern und Analysten

Laut dem FedWatch Tool der CME Group erwarten Investoren, dass die Fed im Juni das erste Mal die Zinsen senken wird. Allerdings, so die meisten Analysten, werden die Zinsen danach bis Jahresende unverändert bleiben.

Einige Banken haben ihre Prognosen revidiert. So räumt etwa BofA Global Research ein, dass die Fed eventuell eine weitere Zinserhöhung vornehmen könnte. Diese Meinung steht im Gegensatz zur Position des Präsidenten der Federal Reserve Bank of Chicago, Austin Goolsbee, der glaubt, dass die US-Wirtschaft noch keine Anzeichen einer Überhitzung zeigt. Er betonte, dass Zinssenkungen weiterhin wahrscheinlich und sogar ratsam sind.

Anleiherenditen erreichen Rekordwerte

Zusätzlichen Druck auf die Aktienmärkte übte die Rendite von 30-jährigen Staatsanleihen aus. Am Freitag erreichte sie 5%, den höchsten Stand seit November 2023, korrigierte sich jedoch später leicht auf 4,966%. Steigende Anleiherenditen erhöhen traditionell das Anlegerinteresse an diesen Instrumenten, was Mittel aus dem Aktienmarkt abzieht.

Energie als einziger „Gewinner“ des Tages

Die meisten Sektoren des S&P 500 wiesen negative Tendenzen auf. Eine Ausnahme bildete der Energieindex, der um 0,34% stieg. Grund hierfür sind steigende Ölpreise und die Erwartung erhöhter Nachfrage in den kommenden Monaten.

Vorausblick: Was wird der neue Wirtschaftsbericht bringen?

Investoren warten gespannt auf die Veröffentlichung des neuen Verbraucherpreisindex am 15. Januar. Dieser Wert wird ein wichtiger Maßstab für die Beurteilung der weiteren Schritte der Fed sein. Sollte der Wert höher ausfallen als erwartet, könnte dies noch mehr Druck auf die Aktienmärkte ausüben und die Volatilität erhöhen.

Technologiesektor unter Druck: Nvidia und andere Chiphersteller-Aktien fallen

Die Aktien der größten Mikrochip-Hersteller, wie Nvidia, standen unter erheblichem Druck. Der Aktienkurs des Unternehmens fiel um etwa 3 %, da Berichte kursierten, dass die Vereinigten Staaten bereits am Freitag neue Beschränkungen für den Technologietransfer einführen könnten. Solche Maßnahmen könnten die Gewinne der Technologieriesen beeinträchtigen und die Spannungen am Markt erhöhen.

Ein Milliardendeal: Constellation Energy stärkt seine Positionen

Inmitten des allgemeinen Marktrückgangs stach Constellation Energy hervor, seine Aktien stiegen um beeindruckende 25,16 %. Der Aufschwung folgte der Ankündigung der Absicht des Unternehmens, das in Privatbesitz befindliche Gas- und Geothermieunternehmen Calpine Corp für 16,4 Milliarden Dollar zu erwerben. Der Deal sollte die Position des Unternehmens im Bereich der erneuerbaren Energien stärken und seine Vermögenswerte diversifizieren.

Gleichzeitig sah sich ein anderer Akteur mit einem ähnlichen Namen, Constellation Brands, mit Schwierigkeiten konfrontiert: Die Aktien des Unternehmens fielen um 17,09 %. Ursache war eine Reduzierung der Jahresumsatz- und Gewinnprognosen, die bei den Investoren Enttäuschung hervorrief.

Walgreens zeigt unerwarteten Erfolg

Eine angenehme Überraschung für den Markt war das Wachstum der Aktien von Walgreens Boots Alliance. Das Unternehmen zeigte positive Quartalsergebnisse, die zu einem Anstieg seiner Aktien um 27,55 % führten. Dieses Wachstum war eines der Highlights der Sitzung.

Marktmacht-Balance: Die Bären sind überlegen

Trotz einiger Erfolge war das Gesamtbild auf dem Markt alles andere als optimistisch. An der New Yorker Börse überwog die Zahl der fallenden Aktien am Tag die der steigenden im Verhältnis von 4,24 zu 1. An der Nasdaq betrug das Verhältnis 3,32 zu 1.

Hochs und Tiefs: Die Tagesstatistik

Inmitten der Volatilität verzeichnete der S&P 500 nur sechs neue 52-Wochen-Hochs, während die Tiefststände 32 erreichten. Der technologielastige Nasdaq Composite sah einen noch dramatischeren Gegensatz mit 39 neuen Hochs im Vergleich zu 211 neuen Tiefs.

Handelsvolumen auf Rekordniveau

Die Sitzung war durch hohe Aktivität gekennzeichnet, wobei das gesamte Handelsvolumen an den US-Börsen 16,24 Milliarden Aktien betrug. Dies liegt deutlich über dem Durchschnitt von 12,31 Milliarden der letzten 20 Handelstage. Ein solcher Aktivitätsschub deutet darauf hin, dass der Markt in einem Zustand erhöhter Unsicherheit und Anspannung ist.

Asiatische Aktien unter Druck: Dollar, Öl im Fokus

Die wichtigsten asiatischen Aktien fielen am Montag, während der Dollar auf ein 14-Monats-Hoch stieg. Dies geschah, nachdem ein unerwartet starker US-Arbeitsmarktbericht die Anleiherenditen in die Höhe trieb und die hohen Aktienbewertungen in Frage stellte. Die Märkte sind unter Druck geraten, da die Quartalsberichtsaison an Fahrt gewinnt.

Inflationsdaten: Ein entscheidender Moment für die Fed-Politik

Die Märkte warten gespannt auf die Veröffentlichung des US-Verbraucherpreisindexes (CPI) am Mittwoch. Ein besser als erwarteter Anstieg von 0,2 % bei der Kernrate könnte die Tür zu einer Lockerung der Geldpolitik vollständig schließen. Diese Aussicht erhöht die Spannungen bei den Investoren, da jedes Anzeichen einer beschleunigten Inflation die Federal Reserve dazu zwingen könnte, an ihrer strafferen Richtung festzuhalten.

Ölmarkt im Aufschwung

Für die asiatischen Märkte ist der Anstieg der Ölpreise, die auf ein Viermonatshoch gestiegen sind, eine zusätzliche Belastung. Dies geschah aufgrund von Anzeichen von Produktionskürzungen in Russland, wo die USA den Sanktionsdruck verschärft haben. Der Energiesektor rückt erneut in den Fokus und trägt zur Unsicherheit auf den globalen Märkten bei.

China: Exportwachstum und neue Herausforderungen

Trotz globaler Herausforderungen zeigen Chinas Wirtschaftsindikatoren positive Dynamiken. Die Exporte des Landes gewannen im Dezember an Schwung, während die Importe eine Erholung verzeichneten. Allerdings stellt sich die zweitgrößte Volkswirtschaft der Welt auf neue Handelsherausforderungen ein, da sie sich mit der neuen US-Regierung auseinandersetzen muss. Dies könnte globale Lieferketten und die Gesamtnachfrage beeinflussen.

Federal Reserve: Neue Welle von Kommentaren

Für diese Woche sind Äußerungen von fünf Fed-Vertretern geplant, die sich zu den unerwartet starken Arbeitsmarktdaten äußern werden. Besonderes Augenmerk wird auf den Präsidenten der New York Fed, John Williams, gerichtet sein, der am Mittwoch spricht. Seine Worte könnten den Ton für die zukünftigen Maßnahmen des Regulators setzen.

Renditen von Anleihen erreichen neue Höchststände

Der starke Anstieg der Zinssätze trieb die Rendite der 10-jährigen US-Staatsanleihe auf ein 14-Monatshoch von 4,79%. In Asien wurden Anleihen mit 4,764% gehandelt. Höhere Renditen machen Anleihen für Investoren attraktiver und erhöhen den Druck auf Aktien, Immobilien und Rohstoffe.

Globale Märkte unter Druck: Futures und Aktien fallen

Die globalen Aktienmärkte standen zu Beginn der Woche vor einer neuen Welle der Unsicherheit. Die Futures auf den S&P 500 und Nasdaq fielen um 0,4% beziehungsweise 0,5% und setzten den Rückzug vom Freitag fort. Auch europäische Indizes standen unter Druck, wobei die Futures des EUROSTOXX 50 und des FTSE jeweils um 0,2% nachgaben, während der deutsche DAX nahezu unverändert blieb.

Ruhige Sitzung in Asien

Ein Feiertag in Japan führte zu einem trägen Handelsgeschehen in Asien. MSCIs breitester Index für Asien-Pazifik-Aktien ohne Japan fiel um 0,4%. Japans Nikkei war geschlossen, aber die Futures fielen auf 38.430 von einem Schlusskurs bei 39.190, was eine Korrektur zur Eröffnung signalisiert.

Südkorea wartet auf politische Entscheidungen

Der südkoreanische KOSPI (.KS11) gab um 0,5% nach, da politische Spannungen anhalten. Das Verfassungsgericht will am Dienstag mit Anhörungen beginnen, um über das Schicksal des wegen Amtsenthebung beschuldigten Präsidenten Yun Seok-yeol zu entscheiden. Die Unsicherheit belastet die Anlegerstimmung.

Chinesische Märkte und unerwartete Exportgewinne

Chinas Blue Chips (.CSI300) verloren 0,2% trotz positiver Wirtschaftsdaten. Die Exporte des Landes stiegen im Dezember um 10,7%, weit über den Erwartungen, während die Importe um 1% zulegten. Die Ergebnisse haben jedoch gemischte Reaktionen ausgelöst, da der US-Handelsüberschuss einen Rekordwert von 105 Milliarden US-Dollar erreichte, was die Forderungen nach strengeren Zöllen auf chinesische Waren anfachen könnte.

Globale Märkte bleiben unter Druck

Die allgemeine Stimmung an den Märkten bleibt vorsichtig. Niedrigere US- und europäische Futures, Schwäche in asiatischen Indizes und politische Instabilität in Südkorea setzen einen negativen Ton für den Beginn der Handelswoche. Investoren warten gespannt auf weitere Daten und Ereignisse, um die Richtung der kommenden Tage zu bestimmen.

China verstärkt Bemühungen zur Stabilisierung des Yuan

Angesichts des Drucks auf die nationale Währung hat die People's Bank of China Maßnahmen ergriffen, um den schwächelnden Yuan zu schützen. Die Zentralbank hat die Vorschriften für die Aufnahme von Auslandsschulden gelockert und Unternehmen mehr Spielraum gegeben, außerhalb des Landes Kapital aufzunehmen. Außerdem hat der Regulator verbale Interventionen verstärkt, um das Vertrauen in die Währung zu stärken.

Wichtige Wirtschaftsdaten aus China auf dem Weg

Investoren erwarten gespannt die Veröffentlichung wichtiger Wirtschaftsindikatoren aus China am Freitag, darunter Daten zum Bruttoinlandsprodukt (BIP), zu den Einzelhandelsumsätzen und zur Industrieproduktion. Diese Zahlen werden wichtige Maßstäbe für die Einschätzung der Gesundheit der zweitgrößten Volkswirtschaft der Welt sein.

Dollar stärkt, Euro verliert an Stärke

Der stetige Anstieg der Renditen von US-Staatsanleihen stützt weiterhin den Dollar, der gegenüber den meisten wichtigen Währungen gestärkt wurde. Der Euro hingegen fiel die achte Woche in Folge und erreichte mit 1,0230 Dollar seinen niedrigsten Stand seit November 2022.

UK verschärft fiskalpolitische Regeln

Die britische Finanzministerin Rachel Reeves erklärte, dass die Regierung die notwendigen Schritte unternehmen werde, um die fiskalische Disziplin aufrechtzuerhalten. Diese Maßnahmen sollen die wirtschaftliche Stabilität sichern und verhindern, dass das Vertrauen der Investoren in die britischen Finanzpolitiker schwindet.

Gold bleibt trotz erstarkendem Dollar stabil

Der Goldmarkt zeigt sich überraschend widerstandsfähig angesichts eines steigenden Dollars und steigender Anleiherenditen. Die Preise für das Edelmetall haben sich bei 2.688 US-Dollar pro Unze stabilisiert und demonstrieren damit die starke Anziehungskraft von Gold als sicherer Hafen.

Ölmarkt: Preise im Aufwärtstrend

Die Ölpreise steigen weiterhin aus Angst vor Angebotsengpässen. Die russischen Rohölexporte auf dem Seeweg erreichten ihr niedrigstes Niveau seit August 2023, was den Druck auf die globalen Märkte erhöht, insbesondere angesichts verschärfter US-Sanktionen.

Brent-Rohöl stieg um 1,19 US-Dollar auf 80,94 US-Dollar pro Barrel;

Amerikanisches WTI stieg um 1,27 US-Dollar und lag bei 77,84 US-Dollar pro Barrel.

Angesichts steigender Anleiherenditen, Währungsschwankungen und einer angespannten Lage auf den Rohstoffmärkten beobachten Investoren weiterhin globale Wirtschaftstrends. Wichtige Daten aus China und die Öldynamik stehen dabei im Fokus und bilden die Grundlage für weitere Marktentscheidungen.