Die EZB plant nicht, in die Finanzmärkte einzugreifen, da ihre jüngsten Bewegungen das wichtigste Kriterium nicht erfüllen: Der Anstieg der Risikoprämien ist nicht chaotisch und ungerechtfertigt. Diese Meinung äußerte Chefvolkswirt Philip Lane. Wenn der größte wöchentliche Anstieg des Zinsabstands zwischen französischen und deutschen Anleihen in der Geschichte nicht als ungerechtfertigt angesehen wird, was dann? Der Ausverkauf an den Vermögensmärkten der Alten Welt verhindert, dass das EUR/USD-Paar ansteigt.

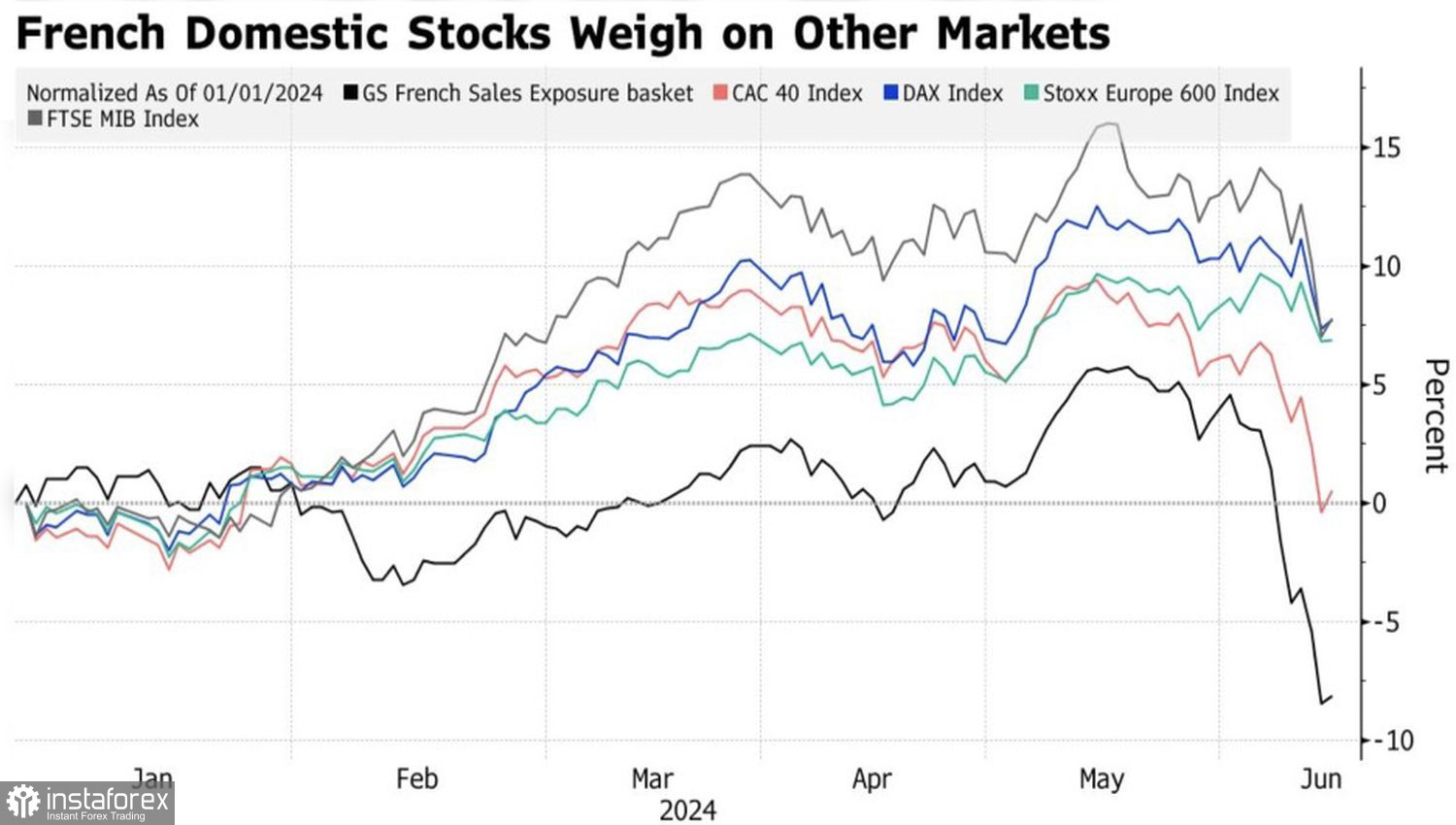

Große französische Unternehmen machen etwa 40 % der Kapitalisierung des EuroStoxx 50 aus. Es überrascht nicht, dass der europäische Aktienindex zusammen mit seinem französischen Pendant, dem CAC-40, sinkt. Anleger ziehen ihr Geld aus der Alten Welt ab und legen es in der Neuen Welt an, was zum 30. Rekordhoch des Jahres des S&P 500 beiträgt. Somit ist einer der Treiber des Rückgangs des EUR/USD der Kapitalabfluss von Europa nach Nordamerika.

Dynamik der europäischen Aktienindizes

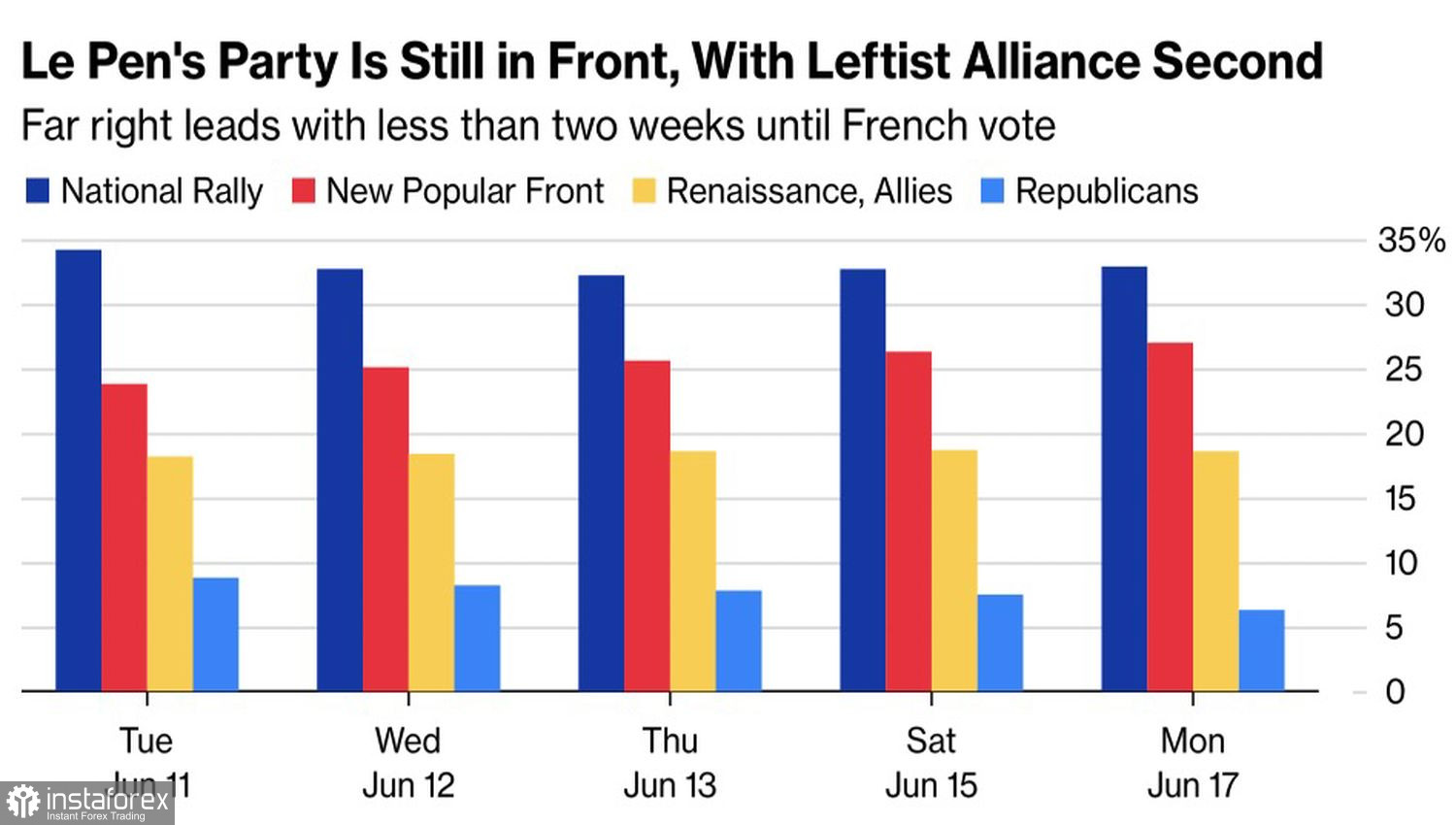

Die Versuche des Euro, sich zu erholen, sind zum Scheitern verurteilt, zumindest bis zum Ende des Monats. Der erste Wahlgang zur Nationalversammlung findet am 30. Juni statt, und Investoren verfolgen gespannt die politischen Nachrichten. Marine Le Pens Aufrufe zu einer absoluten Mehrheit und die Absicht des Rassemblement National, die Verkaufssteuern auf Energie und Kraftstoffe teilweise durch eine Reduzierung der EU-Beitragszahlungen um 2 Milliarden Euro zu senken, lassen den Euro sinken.

Es reicht, sich daran zu erinnern, was die absolute Mehrheit und die anschließenden Reformen der regierenden Morena-Partei in Mexiko dem Peso angetan haben, um zu verstehen, dass der Euro nicht begeistert sein wird, wenn rechte Parteien das französische Parlament gewinnen. Derzeit kämpft das Rassemblement National um die größte Vertretung im legislativen Gremium des Landes, gefolgt von der linken Neuen Volksfront und Emmanuel Macrons Renaissance.

Dynamik der Parteibewertungen in Frankreich

Inzwischen wecken enttäuschende Statistiken zum Investorenvertrauen in die deutsche Wirtschaft Zweifel an deren Erholung. Die Hoffnung auf ein starkes BIP-Wachstum in der Eurozone, angeführt von der deutschen Maschine, ermöglichte es Investoren, von Mitte April bis Mai EUR/USD zu kaufen. Aber im Juni wendete sich alles.

Wenn nicht die unaufhaltsame Rallye der amerikanischen Aktienindizes, die als Zeichen für eine Verbesserung der globalen Risikobereitschaft gesehen wird (was in der Regel Druck auf den US-Dollar als sicheren Hafen ausübt), sowie die Verlangsamung der US-Inflation und der damit verbundene Rückgang der Renditen von US-Staatsanleihen wären, würde der EUR/USD bereits unter 1,05 gehandelt. Der USD-Index erscheint jedoch angesichts des bevorstehenden Beginns der monetären Expansion der Federal Reserve anfällig.

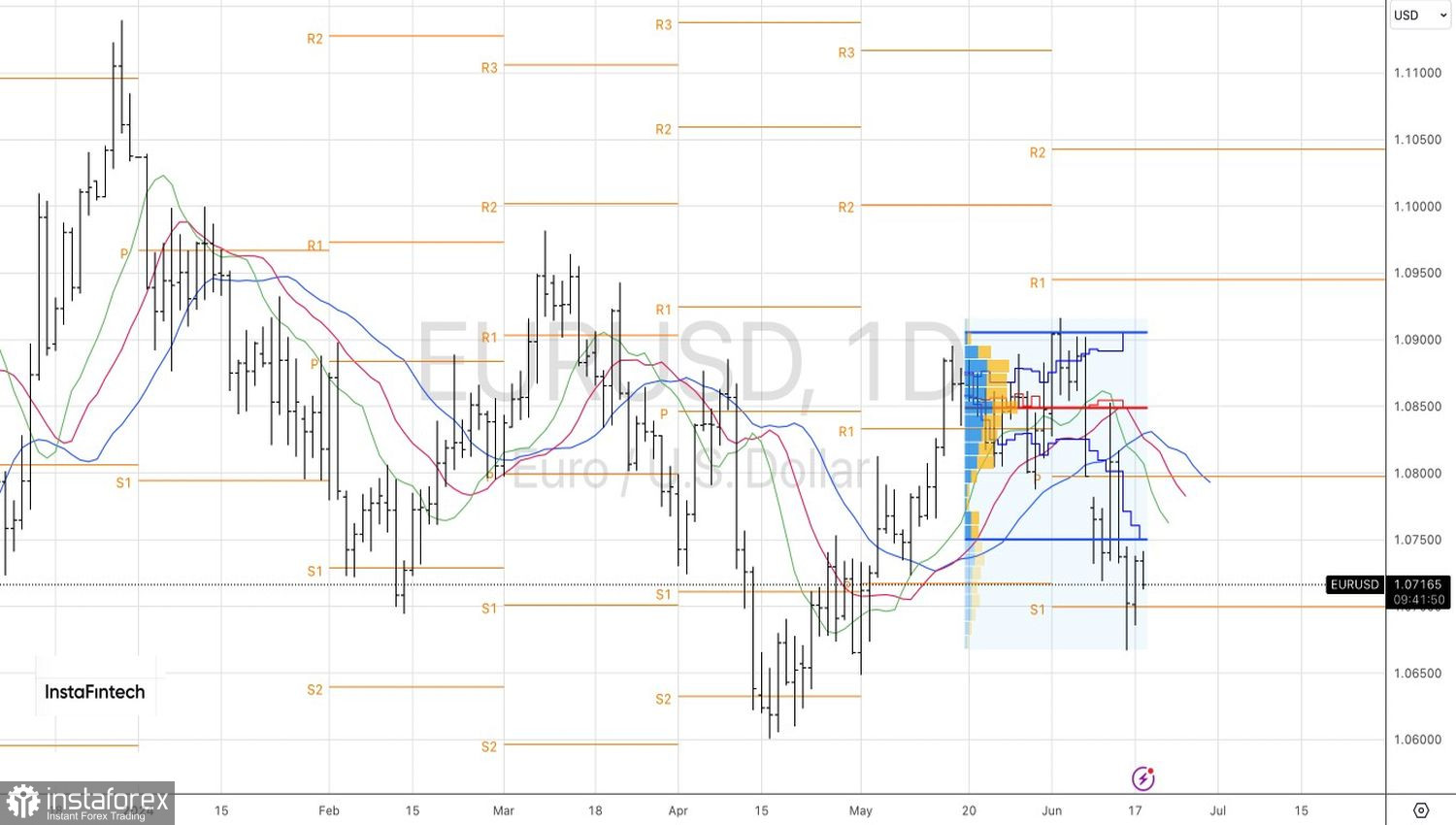

Technisch gesehen deutet die Unfähigkeit der Bullen, im täglichen EUR/USD-Chart die Inside-Bar wiederherzustellen, auf ihre Schwäche hin. Eine Rückkehr der Kurse zur unteren Begrenzung dieser Bar bei 1,0685 wäre ein Grund, zuvor gebildete Short-Positionen vom Niveau 1,0845 zu erhöhen. Die anfänglichen Ziele bleiben bei 1,06 und 1,05.