Wenn die Wirtschaft stark ist, wird die Inflation nicht wieder zu steigen beginnen? Besonders seitdem der Federal Reserve's Zinssenkung um 50 Basispunkte zu Beginn des Zyklus die finanziellen Bedingungen günstiger für das Wachstum der Preise gemacht hat. Solche Gedanken gingen Investoren durch den Kopf, nachdem der EUR/USD nicht über der Marke von 1,12 bleiben konnte. Der US-Dollar wurde nach der FOMC-Sitzung im September massiv abverkauft; allerdings hat der Euro zu viele Schwächen, um ernsthaft auf eine starke Rallye zu hoffen.

Fed-Chef Jerome Powell's Zusicherungen, dass die amerikanische Wirtschaft stark sei und dass der aggressive Beginn des lockeren geldpolitischen Zyklus der Fed darauf abzielt, sie zu unterstützen, haben zu einer Zunahme des globalen Risikosappetits geführt. Hochzinswährungen wurden zu Favoriten. Insbesondere der neuseeländische und der australische Dollar haben sich nach dem Fed-Treffen am besten entwickelt. Die schlechtesten Ergebnisse erzielten Niedrigzinswährungen wie der Yen und der Franken. Investoren sind bereit, zum Carry-Trade zurückzukehren, was einigen Druck auf den Euro ausübt. Schließlich ist es nicht einfach, diese Währung als profitabel einzustufen.

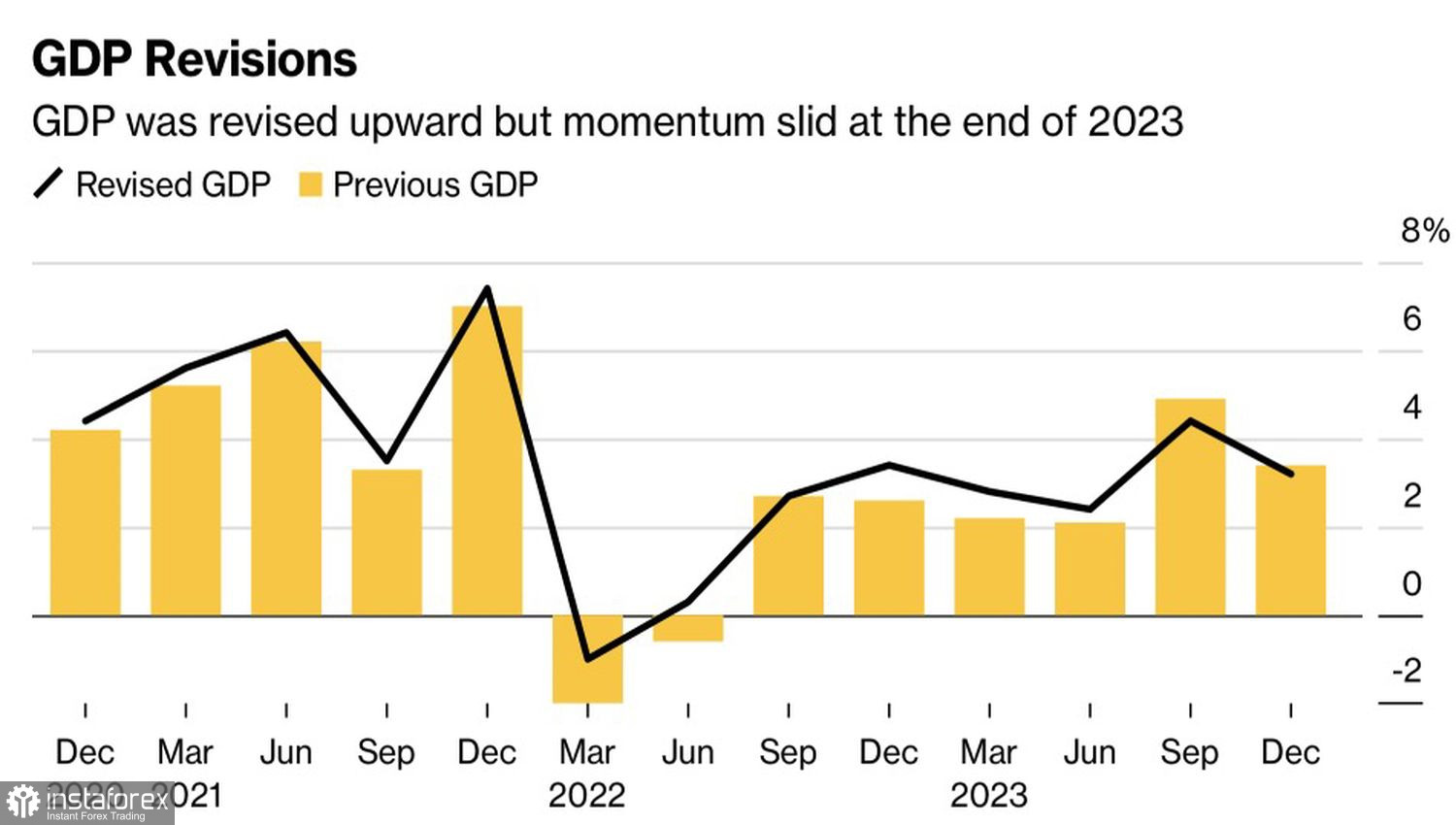

Starke US-Daten schüren das Feuer. Die Arbeitslosenmeldungen sind auf ein Viermonatstief gefallen, was auf einen starken Arbeitsmarkt hinweist. Die Aufträge für langlebige Güter haben die Prognosen der Bloomberg-Experten übertroffen. Das US-BIP-Wachstum für das erste Quartal wurde von 1,4% auf 1,6% revidiert, und im zweiten Quartal blieb es bei 3%. Insgesamt stieg die Zahl in den fünf Jahren bis 2023 um 294,2 Milliarden US-Dollar mehr als ursprünglich geschätzt.

Die Dynamik der US-Wirtschaft

Je stärker die Wirtschaft, desto wahrscheinlicher ist es, dass sie die monetären Beschränkungen der Fed, selbst so ernst wie in den Jahren 2022-2023, übersteht. Es überrascht nicht, dass die jüngsten Daten keine Anzeichen einer unmittelbar bevorstehenden Rezession erkennen lassen. Die Chancen für eine weiche Landung sind hoch, was bedeutet, dass die Inflation eine zweite Chance bekommen könnte, ähnlich wie im Januar-März, als die Fed nach dem taubenhaften Schwenk Ende 2023 wieder zu einer restriktiven Rhetorik zurückkehren musste. Hoffentlich erweist sich die Zinssenkung um 50 Basispunkte im September nicht als Fehler.

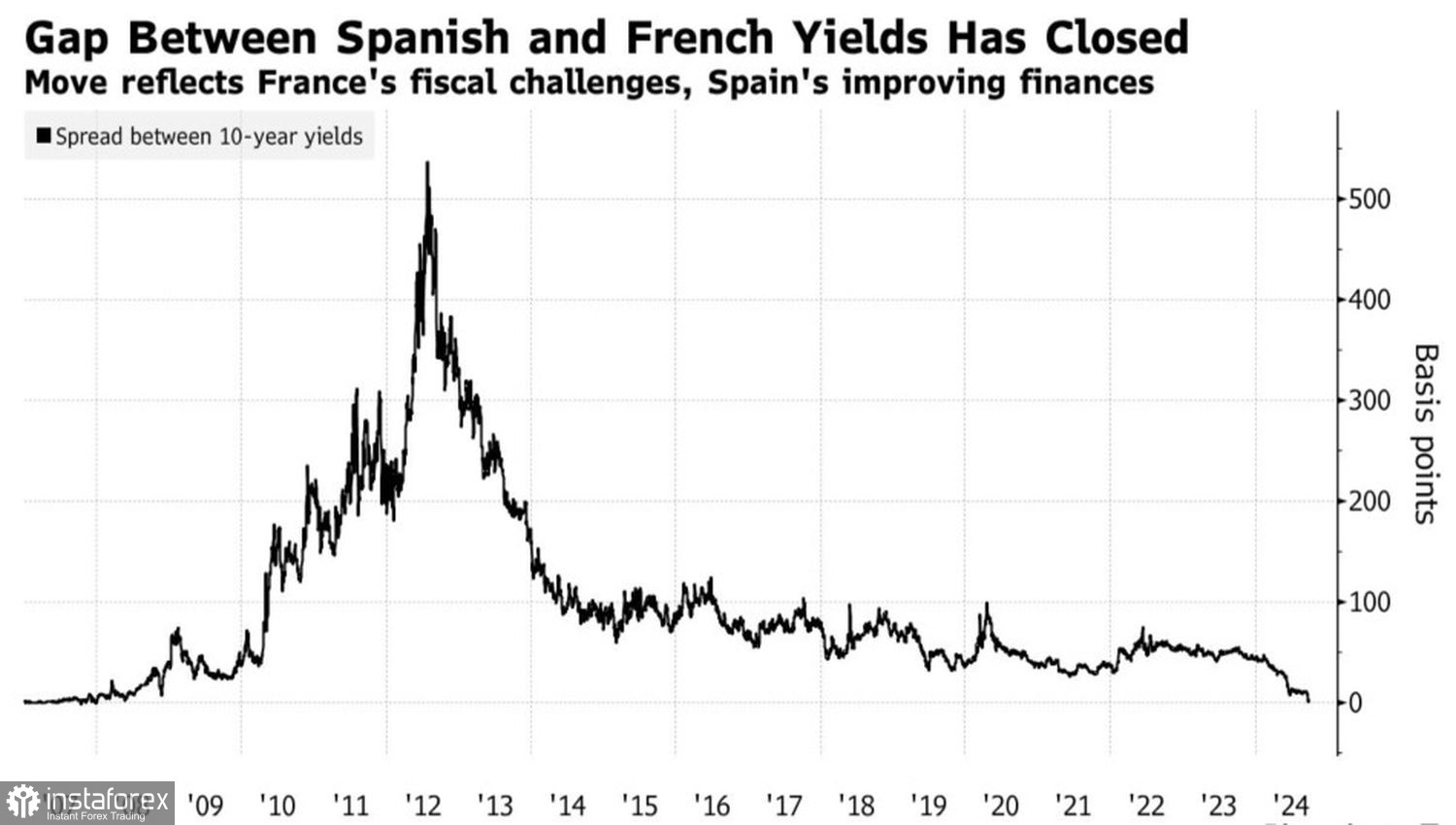

Unterdessen steht der Euro aufgrund steigender politischer Risiken vor Herausforderungen. Zum ersten Mal seit 2007 liegt die Rendite französischer Anleihen unterhalb der spanischen. Dies mag auf den ersten Blick unalarmierend erscheinen, aber Madrid hat eine niedrigere Bewertung als Paris, sodass der Rückgang der Renditedifferenz unter Null ernsthafte Probleme in Frankreich signalisiert.

Die Dynamik der Renditedifferenz zwischen spanischen und französischen Anleihen

So befindet sich der Markt in einem Tauziehen. Einerseits bietet der Beginn des geldpolitischen Lockerungszyklus der Fed solide Gründe, den US-Dollar zu verkaufen. Andererseits weist der Euro zu viele Schwächen auf und die US-Inflation könnte zurückkehren.

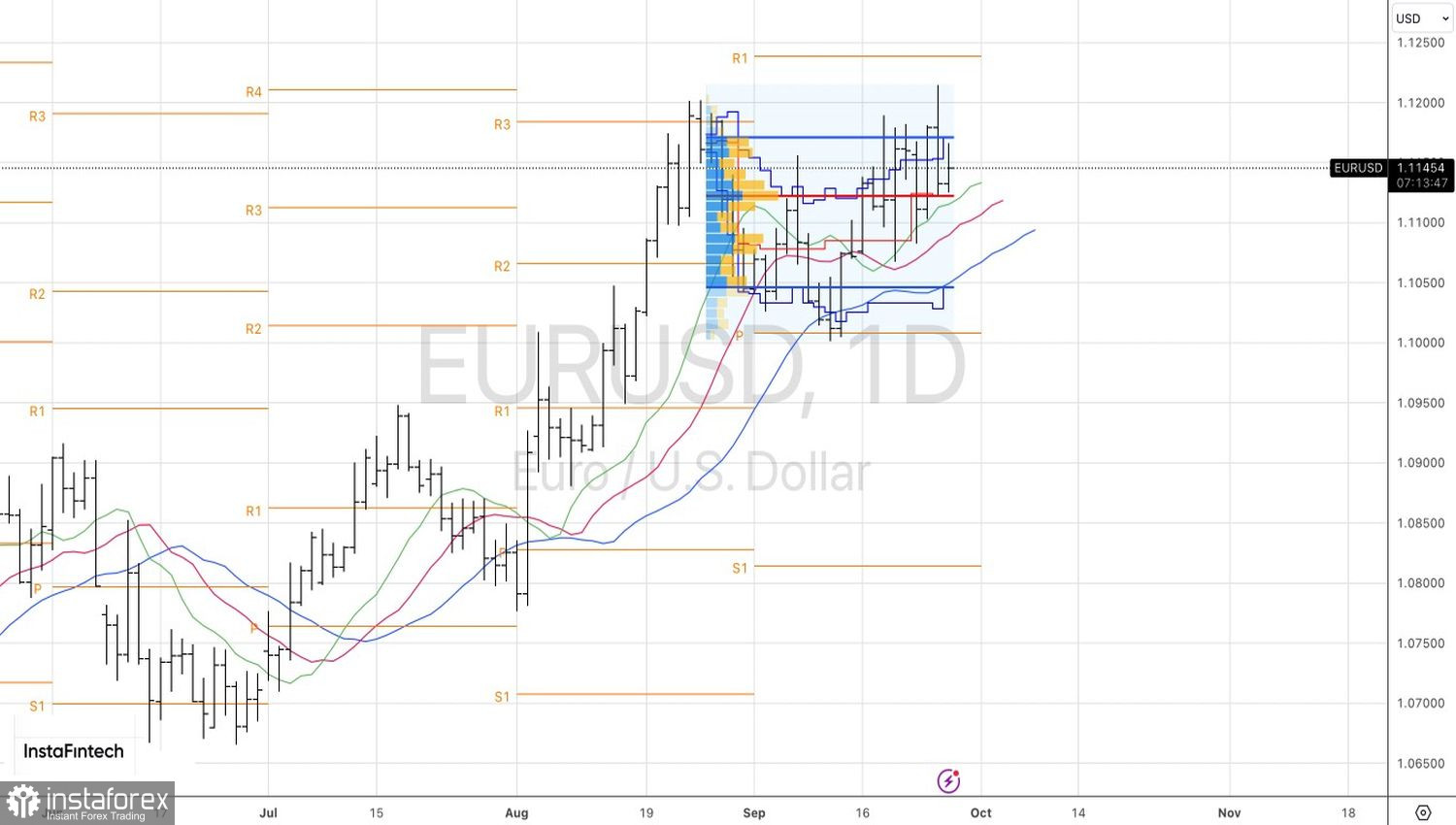

Technisch gesehen zeigt sich die Unsicherheit auf dem EUR/USD-Tageschart als Inside Bar. Es macht Sinn, ausstehende Kaufaufträge ab 1.1165 und Verkaufsaufträge ab 1.1120 zu verwenden.