Eine tief verwurzelte Angst vor einer Rückkehr zu langfristiger Deflation lastet auf der japanischen Gesellschaft – eine Herausforderung, mit der sowohl die Regierung als auch die Bank of Japan seit Jahrzehnten zu kämpfen haben. Die Idee, eine Zinserhöhung durch die BOJ mindestens bis zum Frühjahr nächsten Jahres zu verschieben, gewinnt an Unterstützung. Zu den jüngsten Befürwortern dieser Pause gehören das BOJ-Vorstandsmitglied Adachi, Yuichiro Tamaki (Vorsitzender der zunehmend populären Democratic Party for the People, die bei den Wahlen zum Unterhaus am 27. Oktober ihre Vertretung vervierfacht hat), und andere einflussreiche Persönlichkeiten.

Die Begründung ist einfach: Lohnerhöhungen im Frühjahr 2024 waren ein wesentlicher Faktor für die Entscheidung der BOJ, mit der Beendigung ihrer Negativzinspolitik zu beginnen. Allerdings gibt es keine Garantie dafür, dass im Frühjahr 2025 ein ähnliches Lohnwachstum eintreten wird. Beobachter argumentieren, dass es klug ist, auf das Ergebnis zu warten, bevor man eine weitere Zinserhöhung in Betracht zieht. In diesem Jahr war das Lohnwachstum das höchste seit 1997, doch die realen Haushaltseinkommen sinken aufgrund der hohen Inflation weiter — sie fielen im August um 1,9 % im Jahresvergleich. Eine Zinserhöhung bei fallenden Realeinkommen könnte den Konsum, das BIP und die gesamten Ausgaben erheblich beeinträchtigen, was möglicherweise zu Deflation oder schlimmer noch zu Stagflation führen könnte, einem Albtraumszenario für jede Regierung.

Ein solcher Ansatz wird wahrscheinlich nicht die Aufwertung des Yens unterstützen, insbesondere da die Neukalibrierung der Politik der Federal Reserve nach Trumps Sieg Aufmerksamkeit erregt. Gestern senkte das FOMC erwartungsgemäß die Zinsen um einen Viertelpunkt, und die Futures projizieren nun nur noch vier weitere Senkungen bis Ende 2025, was den Zinssatz auf 4 % bringen würde. Dies deutet auf einen starken Dollar hin und steht im Einklang mit Trumps Wahlkampfrhetorik, die eine robuste US-Währung bevorzugt und auf höhere Renditen hinweist.

Die Märkte werden wahrscheinlich kurzfristig volatil bleiben, wobei aufsehenerregende Ankündigungen und Personaländerungen zur Unruhe beitragen. Die Aussichten für den Yen sehen jedoch schwach aus. Die Faktoren, die seine bemerkenswerte Stärke von Juli bis September befeuerten, sind nicht mehr gegeben.

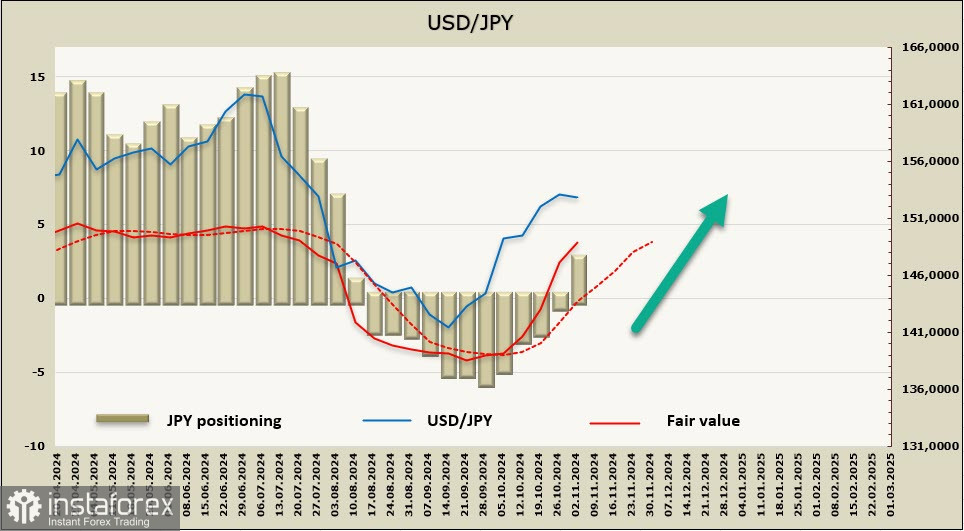

Der Yen behielt seine bullische Tendenz für nur 11 Wochen. Laut dem neuesten Berichtszeitraum ist diese Phase beendet, mit einer wöchentlichen Veränderung von -3,1 Milliarden USD, was zu einer Netto-Short-Position von 2,0 Milliarden USD führt. Der Yen und der Euro konkurrieren nun hinsichtlich des Verkaufsdrucks, wobei beide Währungen derzeit schwach gegenüber dem Dollar erscheinen.

In der letzten Woche haben wir eine anhaltende Abschwächung des Yen erwartet, die sich bestätigt hat. Nach der Bekanntgabe der Ergebnisse der US-Präsidentschaftswahlen stieg der USD/JPY auf 154,71, gefolgt von nur einer geringen Korrektur. Realistisch betrachtet gibt es nur wenige Gründe, eine Umkehrung der Yen-Entwicklung zu erwarten. Das wahrscheinlichste Szenario ist ein anhaltender Anstieg in Richtung des Mehrjahreshochs von 161,79, das im Juli erreicht wurde. Das einzige potenzielle Hindernis für diesen Aufwärtstrend wäre ein unerwarteter Anstieg der Nachfrage nach sicheren Anlagehäfen—ein in der aktuellen Umgebung unwahrscheinliches Szenario.