Trotz der Beschleunigung der jährlichen Inflation im Euroraum von 2,0 % auf 2,3 % konnte der Euro nicht steigen und schwächte sich sogar ab. Obwohl das Ausmaß des Rückgangs begrenzt war, erscheint dies dennoch unlogisch. Das Problem ist, dass sich die meisten Marktteilnehmer auf die von den Medien hervorgehobenen Daten konzentrieren, die dazu neigen, monatliche Zahlen statt jährliche zu betonen. Wie sich herausstellt, sanken die Verbraucherpreise monatlich um 0,3 %, obwohl die jährliche Inflation gestiegen ist.

Aus der Perspektive der makroökonomischen Analyse haben Jahresdaten eine größere Bedeutung, da sie weniger anfällig für Verzerrungen durch saisonale Schwankungen sind. Andererseits können monatliche Daten aufgrund dieser saisonalen Faktoren recht merkwürdig erscheinen, was zu grundlegend fehlerhaften Schlussfolgerungen führen kann. Es ist erwähnenswert, dass alle Berichte und Sitzungsprotokolle der wichtigsten Zentralbanken sich speziell auf die jährliche Inflation beziehen, nicht auf monatliche Veränderungen. Daher werden die Entscheidungen der Europäischen Zentralbank auf der beschleunigten jährlichen Inflation von 2,3% basieren, nicht auf dem monatlichen Preisrückgang von 0,3%. Dennoch vermittelt die Medienlandschaft derzeit den Eindruck, dass die EZB die Zinsen möglicherweise weiter senken könnte.

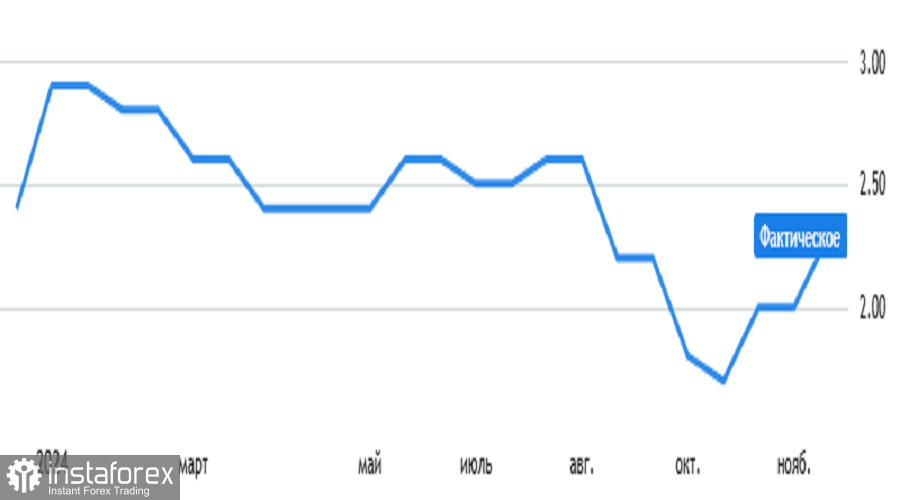

Diese Wahrnehmung dürfte sich weiter verstärken, gestützt durch Arbeitsmarktdaten. Prognosen zufolge wird die Arbeitslosenquote in der Eurozone voraussichtlich von 6,3% auf 6,4% steigen. Daher könnte der Euro einen leichten weiteren Rückgang erfahren.