Der Wunsch nach Erfolg, aber zurückgehalten durch Schwächen—eine Verlangsamung der Kerninflation in den USA im Dezember auf 0,2 % im Monatsvergleich löste eine massive Risikorallye aus. Aktien verzeichneten ihre beste Leistung seit den Präsidentschaftswahlen, die Renditen von Staatsanleihen fielen stark, und der Bitcoin stieg kurzzeitig wieder über 100.000. Unter solchen Bedingungen sind EUR/USD-Bären normalerweise fehl am Platz. Doch dieses Mal erinnerte sich das EUR/USD-Paar daran, dass der Euro seine Schwächen hat, was es den Bären ermöglichte, einen bedeutungsvollen Gegenangriff zu starten.

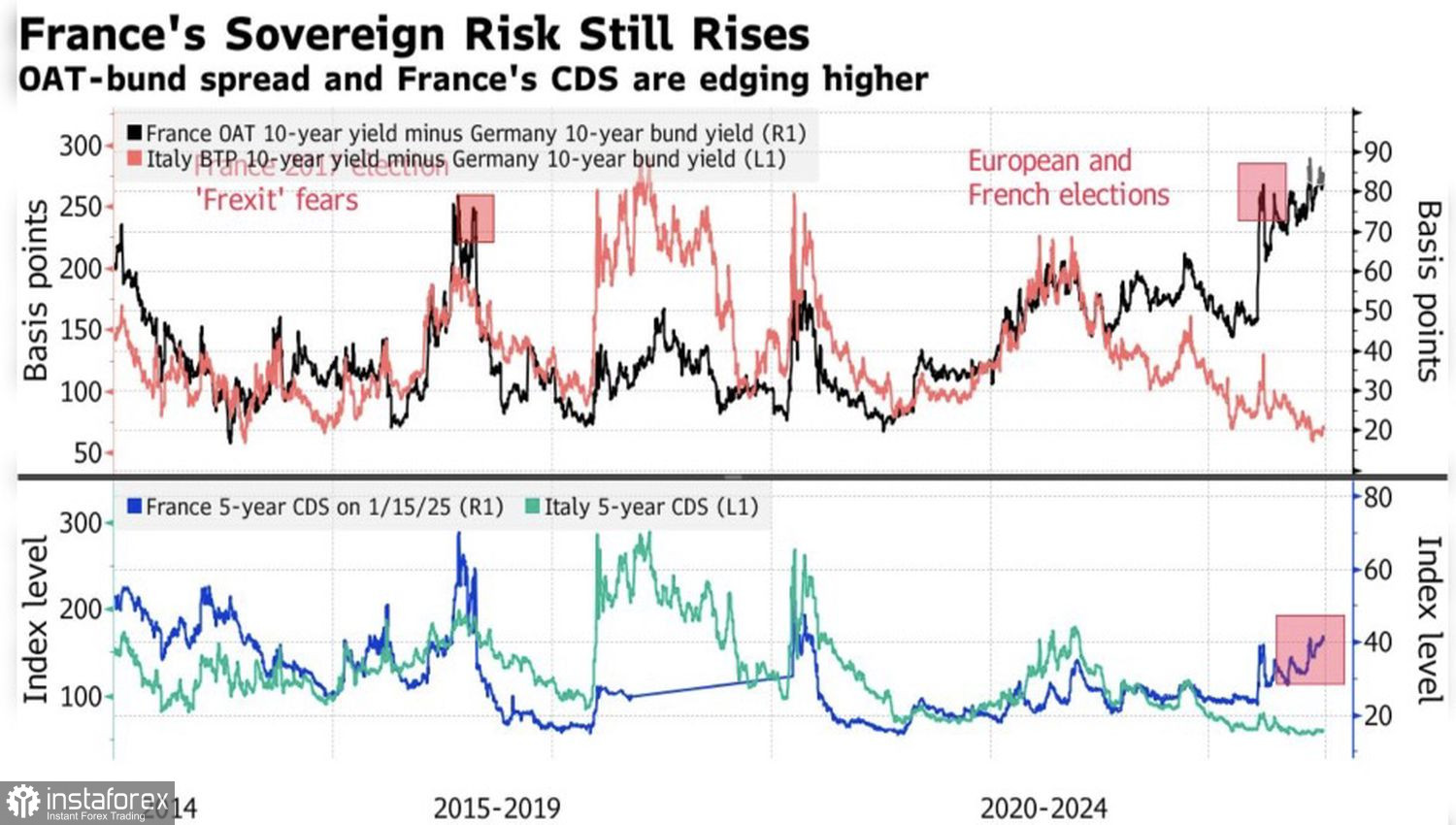

Der französische Premierminister Francois Bayrou erhöhte das vorgeschlagene Haushaltsdefizit auf 5,3 % des BIP im Vergleich zu 5,1 % unter seinen Vorgängern. Dennoch bleibt ein Kompromiss mit dem Parlament schwer fassbar. Die Märkte sehen keinen klaren Weg, das Defizit auf die von der EU geforderten 3 % zu senken. Infolgedessen stockt der Spread zwischen französischen und deutschen Anleiherenditen nahe 80 Basispunkten—das Doppelte des Niveaus vor den Wahlen. Investoren erwarten einen Anstieg auf 100 Basispunkte und das Risiko einer weiteren Wahl im Sommer 2025.

Dynamik des Renditespreads europäischer Anleihen

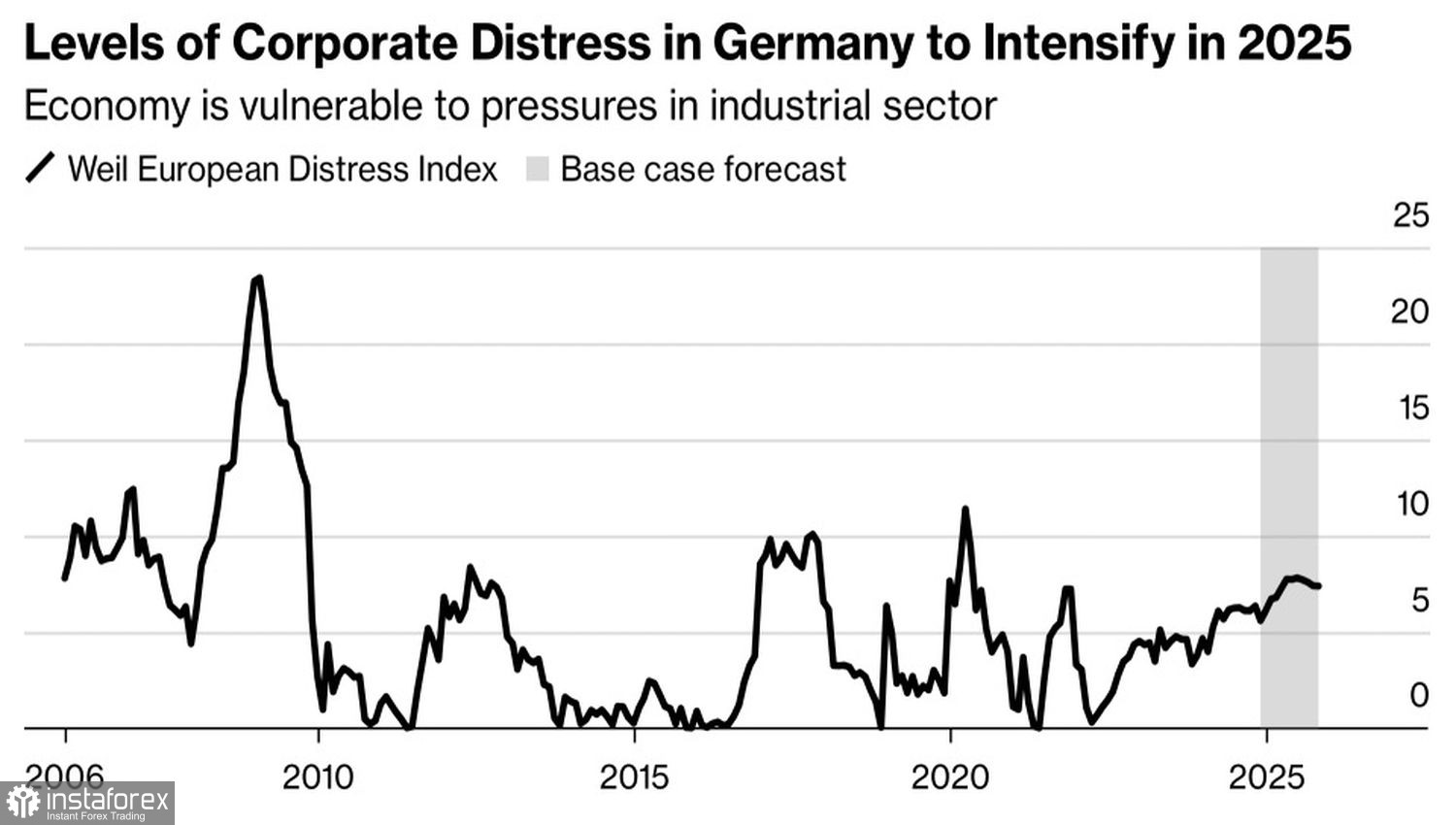

Deutschland wird mittlerweile zu Recht als "kranker Mann" Europas angesehen. Das BIP schrumpfte 2024 um 0,2% nach einem Rückgang von 0,3% im Jahr 2023. Darüber hinaus deuten ein Misstrauensvotum gegen die Regierung von Olaf Scholz, sein Rücktritt, vorgezogene Parlamentswahlen im Februar und der Anstieg des Weil Misery Index auf eine düstere Perspektive für die einst führende Volkswirtschaft der Eurozone hin.

Die Deflationsrisiken in der Eurozone veranlassen den EZB-Rat zu einer lockeren Haltung. Olli Rehn und Mario Centeno deuten an, dass der Einlagensatz auf 2% fallen könnte. Rehn betont, dass die EZB nicht den Spuren des Federal Reserve folgen sollte und Europa auch nicht zum „51. Bundesstaat der Vereinigten Staaten“ werden sollte. Selbst angesichts der US-Inflationsdaten bleibt der Terminmarkt unsicher, ob die Fed 2025 einen oder zwei Schritte in Richtung einer Lockerung der Geldpolitik unternehmen wird.

Dynamik des Weil Misery Index

Das unterschiedliche Tempo der geldpolitischen Lockerung in Washington und Frankfurt stützt den Abwärtstrend des EUR/USD. Um diesen Trend zu durchbrechen, wäre eine signifikante Abkühlung der US-Wirtschaft und eine starke Belebung in Europa erforderlich. Angesichts fiskalischer Anreize und der Zölle von Donald Trump scheint ein solches Szenario unwahrscheinlich.

Ja, Aufwärtskorrekturen werden zweifellos auftreten, möglicherweise ausgelöst durch enttäuschende US-Statistiken oder eine langsame Umsetzung der während Trumps Kampagne versprochenen Zollerhöhungen. Allerdings werden diese eher Korrekturen als eine Trendumkehr darstellen. Daher sollten alle Long-Positionen im Euro schnell geschlossen werden, während Short-Positionen so lange wie möglich gehalten werden sollten.

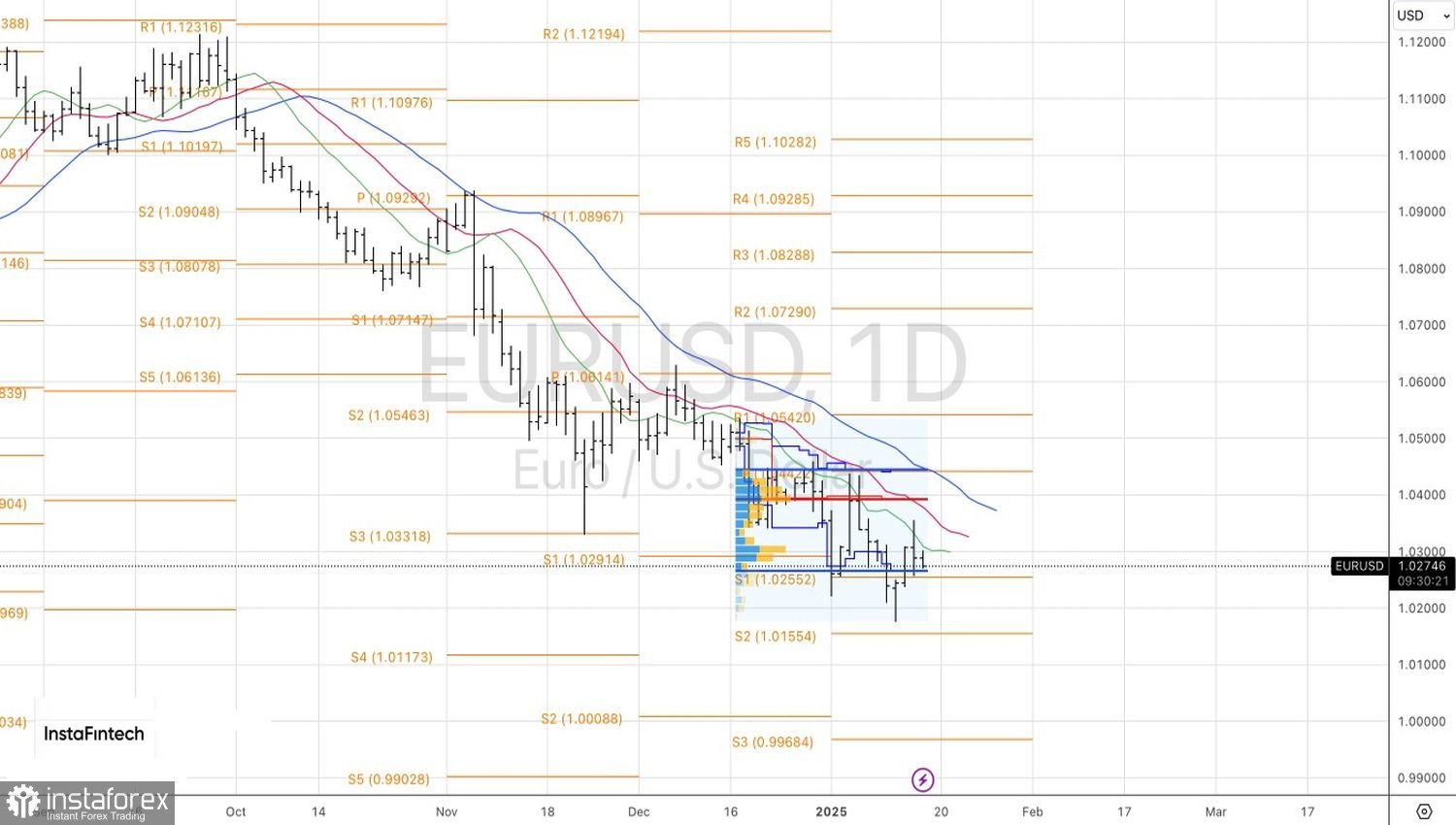

Technisch gesehen bereiten sich die Bären im täglichen EUR/USD-Chart darauf vor, die untere Grenze des fairen Bereichs zwischen 1,0265 und 1,0445 anzugreifen. Ein erfolgreicher Durchbruch unter dieses Unterstützungsniveau würde die Wahrscheinlichkeit eines wieder aufgenommenen Abwärtstrends erhöhen und eine Grundlage schaffen, um zu Short-Positionen mit Zielen von 1,012 und 1,000 zurückzukehren.