Nach einer späten Montagsrallye bei den US-Aktienindex-Futures startete der Markt heute mit einem deutlichen Ausverkauf. Die S&P 500-Futures fielen um 0,5%, während der NASDAQ, der stark auf Technologie ausgerichtet ist, um 0,3% nachgab. Auch der Dow Jones Industrial Average handelt mit einem Minus von 0,3%. Der starke Anstieg des Aktienmarkts gestern, als Händler Vertrauen fassten, dass US-Präsident Donald Trump nicht sofort umfangreiche Handelszölle verhängen würde, hat sich nun umgekehrt. Der heutige Rückgang wurde durch Trumps Ankündigung ausgelöst, innerhalb der nächsten Wochen Zölle auf Mexiko und Kanada zu erheben.

Trump hat angedroht, ab dem 1. Februar Zölle von bis zu 25 % auf kanadische und mexikanische Importe zu erheben. Diese Ankündigung führte zu einem aktiven Ausverkauf auf den Märkten, da Händler begannen, die potenziellen Auswirkungen neuer Beschränkungen auf die Inflation neu zu bewerten. Auch europäische Aktien erlitten Einbußen, insbesondere die von Auto- und Bergbauunternehmen.

Unterdessen stiegen die chinesischen Aktien aufgrund des Fehlens von Ankündigungen, die China ins Visier nehmen. Analysten warnen jedoch davor, zu viel Gewicht auf Trumps ersten Tag als Präsident zu legen. Der Marktoptimismus bleibt begrenzt: Trumps heutiger Fokus liegt auf Kanada und Mexiko, doch morgen könnte er sich auf Europa oder China verlagern.

Das Fehlen eines umfassenden Plans für Handelsbeschränkungen unterstreicht das Risiko erhöhter Volatilität an den Aktienmärkten. Der kanadische Dollar und der mexikanische Peso fielen um 1,4 % nach Trumps Zollandrohungen.

Die Rendite von 10-jährigen US-Staatsanleihen fiel um 9 Basispunkte auf 4,54 %, als der Handel nach dem Feiertag in den USA wieder aufgenommen wurde. Die wahrgenommene Reduzierung der unmittelbaren Zolllösungen hat die Erwartungen für eine schnellere Inflation gedämpft.

Investoren bleiben vorsichtig und warten auf weitere Exekutivanordnungen des Weißen Hauses. Trump hat versprochen, seine "America First"-Agenda zügig umzusetzen. Nach seinem Wahlsieg im November verschärften Ängste vor umfassenden Zöllen die Befürchtungen über globale Handelskonflikte. Diese Ängste führten zunächst zu Rückgängen vom Australischen Dollar bis hin zu europäischen Aktien, während der US-Dollar stieg, da die Federal Reserve eine vorsichtigere Haltung bei der Lockerung der Geldpolitik einnahm.

Berichten zufolge hat Trump, während er vorerst Zölle auf chinesische Waren vermeidet, seine Verwaltung angewiesen, global unfaire Handelspraktiken anzugehen. Dazu gehört die Untersuchung, ob Peking sich an das Handelsabkommen gehalten hat, das während Trumps erster Amtszeit unterzeichnet wurde.

Händler behalten auch die Berichtssaison des vierten Quartals im Auge. Am Dienstag sollen große US-Unternehmen wie 3M Co., Netflix Inc. und United Airlines Holdings Inc. ihre Ergebnisse bekannt geben. Zudem könnten Kommentare vom Weltwirtschaftsforum in Davos die Marktstimmung beeinflussen.

Bei den Rohstoffen sind die Ölpreise gesunken, während Händler Trumps Versprechen und Exekutivbefehle, einschließlich Plänen zur Förderung der inländischen Produktion, verdauten. Die Eisenerzpreise stiegen, während Bitcoin den vierten Tag in Folge fiel und unter 102.000 $ gehandelt wurde.

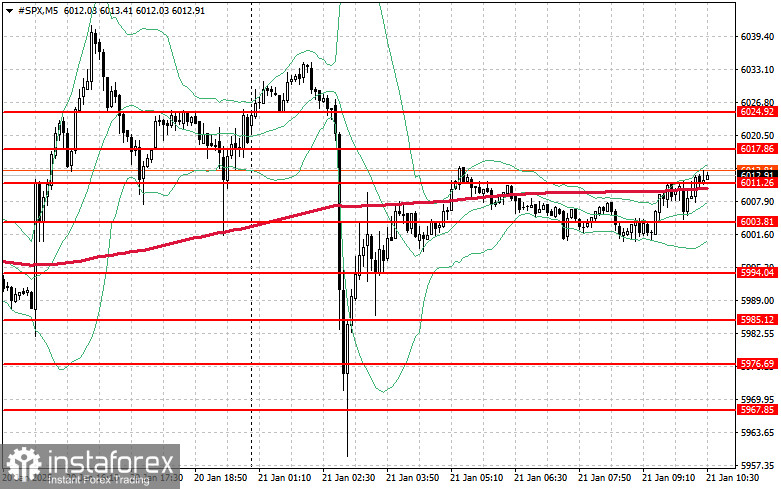

Die Nachfrage nach dem S&P 500 bleibt verhalten. Das Hauptziel der Käufer heute ist es, die $6.000-Marke zu verteidigen. Ein erfolgreicher Halt dieses Unterstützungsniveaus wird helfen, den Aufwärtstrend aufrechtzuerhalten, und könnte den Weg für einen Anstieg auf $6.017 ebnen. Ein weiteres wichtiges Ziel für die Bullen ist $6.024, was ihre Position stärken würde.

Falls die Risikobereitschaft weiter abnimmt, müssen die Käufer die $6.000 verteidigen. Ein Durchbruch dieses Niveaus könnte den Index auf $5.994 drücken und den Weg für einen weiteren Rückgang in Richtung $5.985 öffnen.