Zum zweiten Mal in Folge verzeichnet der U.S. Dollar Index (DXY) einen Rückgang und erreicht ein neues Monatstief, sinkt im Tagesverlauf um fast 0,40% und bleibt auf Kurs, um Verluste für die zweite Woche in Folge zu verbuchen.

Die Märkte preisen die Wahrscheinlichkeit ein, dass die Federal Reserve die Zinssätze in diesem Jahr zweimal senken wird, angesichts von Anzeichen für Inflationsdruck in den USA. Hinzu kommt, dass der US-Präsident Donald Trump auf dem Weltwirtschaftsforum in Davos erklärte, er werde sich für niedrigere Zinssätze einsetzen, was als Hauptfaktor angesehen wird, der den Dollar schwächt.

Trump erwähnte außerdem, dass sein Gespräch mit Chinas Präsident Xi Jinping freundlich verlief und er es vorziehen würde, ein Handelsabkommen mit China zu erreichen, ohne auf Zölle zurückzugreifen. Dies verringert Bedenken bezüglich von Trumps protektionistischen Politiken, die die Inflation ankurbeln könnten, und unterstützt die Erwartungen auf eine weitere Lockerung durch die Federal Reserve. Diese Faktoren trugen zu einem moderaten Rückgang der US-Staatsanleihenrenditen bei und erhöhten so den Druck auf den Dollar.

Zudem unterstützen die restriktiven Zinserhöhungen der Bank of Japan den japanischen Yen, was zusätzlichen Abwärtsdruck auf den Dollar ausübt, da der Yen ebenfalls als sicherer Hafen gilt.

Generell untergräbt die positive Stimmung in den Aktienmärkten den Status des Dollars als sicherer Hafen, was zu einem intraday Rückgang des Index führt.

Heute sollte man für neue Handelsmöglichkeiten ein Auge auf die Veröffentlichung der US-Geschäftsaktivitätsindices werfen, die während der US-Sitzung neuen Schwung geben könnten.

Aus technischer Sicht hat der RSI (Relative Strength Index) die 50er-Marke im Tageschart unterschritten, was darauf hinweist, dass die Bären die Kontrolle übernehmen.

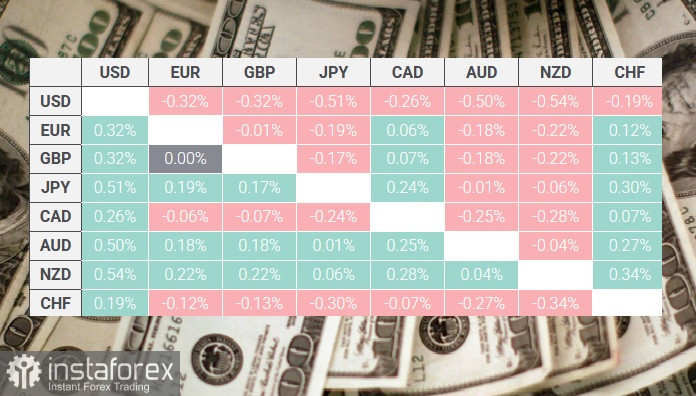

Die nachstehende Tabelle zeigt die prozentuale Veränderung des US-Dollars gegenüber den heute am meisten gehandelten Währungen.

Der US-Dollar zeigte die stärkste Performance gegenüber dem Schweizer Franken.