Die kommende Woche wird mit wichtigen Ereignissen und der Veröffentlichung signifikanter Wirtschaftsdaten gefüllt sein, die zweifellos einen spürbaren Einfluss auf die Dynamik der globalen Märkte haben werden.

Beginnen wir mit den wichtigsten politischen und geopolitischen Ereignissen der vergangenen Woche. Seit seinem Amtsantritt hat Präsident Donald Trump zahlreiche Erklärungen abgegeben und Maßnahmen ergriffen, die die Marktbedingungen direkt beeinflussen. Ein Hauptanliegen war das Problem der Zölle und Einfuhrabgaben, das, zusammen mit geopolitischen Spannungen, bei Anlegern Besorgnis ausgelöst hat. Am Freitag betonte der Präsident bei einer Online-Ansprache auf dem Forum in Davos die Notwendigkeit weiterer Zinssenkungen. Diese Äußerung führte zu einer gestiegenen Nachfrage nach Unternehmensanteilen. Da jedoch das Treffen der Federal Reserve näher rückt und eine Fülle wichtiger Wirtschaftsdaten sowie Gewinnberichte mehrerer großer amerikanischer Unternehmen ansteht, entscheiden sich Anleger dafür, die Zahl der zuvor eröffneten Positionen zu reduzieren.

Die andauernden Diskussionen um Zollpläne und die Kontrolle der Einwanderung wirken sich negativ auf US-Aktien aus, während sie den Dollar gleichzeitig als sichere Währung stützen. Doch die Marktreaktion auf das bevorstehende FOMC-Treffen und die jüngsten Wirtschaftsberichte bleibt ungewiss.

Laut Daten der Federal Funds Futures gibt es eine 99,5%ige Wahrscheinlichkeit, dass die Zinssätze unverändert im Bereich von 4,25%-4,50% bleiben. Der Hauptfokus wird auf der Aussage von Fed-Chef Jerome Powell zur Aussicht auf zukünftige Zinssenkungen liegen. Viele Anleger glauben, dass eine Zinssenkung vor dem Sommer unwahrscheinlich ist. Daher wird erwartet, dass eine Marktreaktion auf die Ergebnisse des Treffens verhalten ausfallen wird, wenn die FOMC-Erklärung und Powells Kommentare keine neuen Einsichten bieten.

Wirtschaftsberichte werden entscheidend sein, insbesondere der Personal Consumption Expenditures (PCE) Price Index und dessen Kernrate, sowie Daten über persönliches Einkommen und Ausgaben. Ein Anstieg dieser Indikatoren würde auf anhaltende Inflationsdrucke hinweisen, was es weniger wahrscheinlich macht, dass die Fed vor dem Frühling die Geldpolitik lockert.

Anleger werden den Bericht zum BIP des vierten Quartals genau untersuchen, der voraussichtlich eine Verlangsamung des Wachstums von 3,1% auf 2,7% aufzeigen wird.

Insgesamt könnten das bevorstehende FOMC-Treffen, möglicherweise schwächere BIP-Daten und steigende PCE, kombiniert mit Zollbedenken, zu weiteren Korrekturen bei US-Aktien führen. Während dieser Zeit wird der Dollar wahrscheinlich Unterstützung finden.

Darüber hinaus könnten die erwarteten Zinssenkungen der Europäischen Zentralbank und der Bank of Canada Druck auf den Euro und den Kanadischen Dollar gegenüber dem US-Dollar ausüben.

Was könnte die negativen Trends bei US-Aktien, Kryptowährungen und die Stärkung des Dollars umkehren?

Eine Reihe optimistischer Ankündigungen von Trump könnte als Katalysator dienen. Beispielsweise würde die Umsetzung seiner Pläne zur Senkung der Unternehmenssteuerlast die Nachfrage am Aktienmarkt erheblich steigern. Darüber hinaus könnten positive Gewinnberichte großer Unternehmen, die in dieser Woche erwartet werden, den Aktienmarkt positiv beeinflussen.

Angesichts Trumps ambitionierter Pläne zur Belebung der US-Wirtschaft dürfte jede Korrektur am Aktienmarkt nur von kurzer Dauer sein. Lokale Rückgänge könnten erneute Käufe anregen und den großen Aktienindizes ermöglichen, einen Aufwärtskurs wieder aufzunehmen.

Tägliche Prognose

NASDAQ (#NDX)

Der NASDAQ CFD sinkt aufgrund von Erwartungen der Ergebnisse des FOMC-Treffens und der wichtigen US-Wirtschaftsdaten, die diese Woche veröffentlicht werden. Die anhaltend negative Markstimmung könnte den CFD auf 21.000,00 drücken.

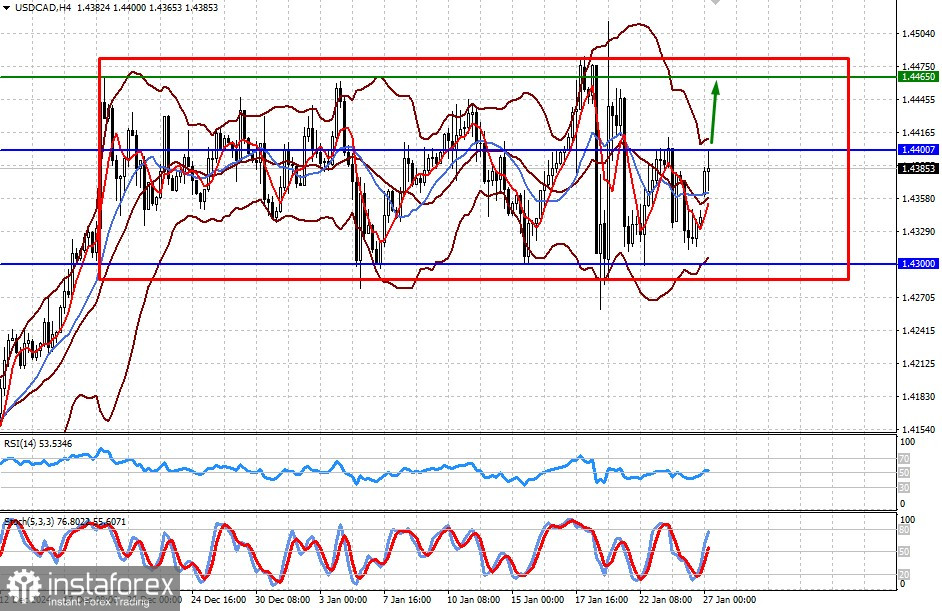

USD/CAD

Das Währungspaar bewegt sich weiterhin in einer Seitwärtsbewegung zwischen 1,4300 und 1,4465. Eine mögliche Zinssenkung der Bank of Canada, zusammen mit dem beibehaltenen Zinsniveau der Fed und der allgemeinen Marktnegativität, könnte das Paar in Richtung der oberen Grenze dieses Bereichs bei 1,4465 treiben.