Die Futures für die S&P 500- und NASDAQ-Indizes sanken erneut nach den unerwarteten Inflationsdaten der USA von gestern, die einen Rückgang des Preisdrucks zeigten, der den Prognosen der Ökonomen widersprach. Auch die asiatischen Aktien fielen weiter und setzten einen Trend erhöhter Volatilität in den letzten zwei Wochen fort, der zu Verlusten bei Hedgefonds geführt hat und Wall-Street-Strategen dazu veranlasste, ihre Prognosen für US-Aktien zu senken.

Heute fielen die US-amerikanischen und europäischen Futures um 0,5 %, während NASDAQ 100-Kontrakte um 0,9 % nachgaben und somit die Rallye vom Mittwoch unterbrochen wurde. Im Gegenzug stiegen die Treasury-Bonds, und der Yen gewann an Stärke, nachdem der Gouverneur der Bank of Japan, Kazuo Ueda, Verbesserungen der Reallöhne und der Verbraucherausgaben in Aussicht stellte.

Die Schwankungen am Aktienmarkt veranschaulichen die Unsicherheit, die Investoren angesichts eines aggressiven Ausverkaufs in den letzten zwei Wochen betrifft. Diese Volatilität wurde durch höhere Arbeitslosenquoten und Stellenabbau bei den Bundesbehörden angetrieben, was die Wahrscheinlichkeit eines langsameren Wirtschaftswachstums in den USA erhöht hat. Zudem haben die Eskalation des Handelskrieges des ehemaligen Präsidenten Donald Trump und geopolitische Entwicklungen im Zusammenhang mit der Ukraine bei Investoren Besorgnis ausgelöst, von denen einige erwägen, ihr Kapital aus den USA abzuziehen.

In letzter Zeit sind Analysten bei ihrem Ausblick auf den US-Markt vorsichtiger geworden. Die Goldman Sachs Group Inc. ist die jüngste, die Alarm schlägt, nachdem Citigroup Inc. und HSBC Holdings Plc. ähnliche Schritte unternommen hatten. Zu Beginn der Woche hat Citi seine Bewertung für US-Aktien von "übergewichtet" auf "neutral" gesenkt, während die Bewertung für China auf "übergewichtet" angehoben wurde.

Die erneute Marktvolatilität resultiert aus der jüngsten Erkenntnis, dass ein einziger milder Bericht zum Verbraucherpreisindex (CPI) den Kurs der Federal Reserve nicht ändern könnte. Die Erwartung, dass die Fed die hohen Zinssätze beibehält, hat die Nachfrage gedämpft, was zu einem weiteren Ausverkauf von risikoreichen Anlagen geführt hat.

Gestern kündigte der Mehrheitsführer im Senat, Chuck Schumer, an, dass seine Partei das Ausgabenpaket der Republikaner blockieren würde, um einen Regierungsstillstand am Samstag zu verhindern. Er forderte die GOP auf, den Finanzierungsplan der Demokraten zu billigen, der bis zum 11. April verlängert werden soll. Diese Situation deutet darauf hin, dass der kürzliche Markttiefpunkt möglicherweise nicht der wirkliche Tiefpunkt ist.

In Bezug auf die Zölle erklärte der ehemalige Präsident Trump, dass die USA auf die Gegenmaßnahmen der Europäischen Union gegen seine neuen 25%igen Zölle auf Stahl und Aluminium reagieren würden, was das Risiko einer Eskalation der Handelskonflikte erhöht. Zudem hat Kanada 25% Zölle auf amerikanische Produkte im Wert von etwa 20,8 Milliarden Dollar, einschließlich Stahl und Aluminium, als Reaktion auf die globalen Zölle der Trump-Regierung auf diese Materialien verhängt.

Bei den Rohstoffen stiegen die Goldpreise und lagen bei rund 2.940 Dollar pro Unze. Währenddessen fielen die Ölpreise am Donnerstag nach ihrer größten zweiwöchigen Rallye.

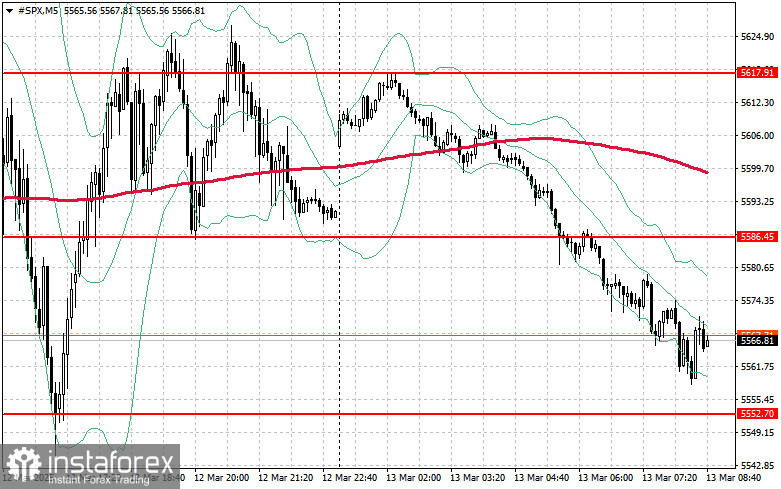

Technischer Ausblick für den S&P 500

Der Rückgang setzt sich fort. Die Hauptaufgabe der Käufer besteht heute darin, den nächsten Widerstand bei $5.586 zu überwinden. Dies wird helfen, die Aufwärtsbewegung aufrechtzuerhalten und den Weg für einen Anstieg auf ein neues Niveau von $5.617 zu ebnen. Ein ebenso wichtiges Ziel für die Bullen ist es, die Kontrolle über $5.645 zu behalten, was ihre Position stärken würde.

Sollte der Index aufgrund eines verringerten Risikobedarfes nach unten gehen, müssen die Käufer um $5.552 Stärke zeigen. Ein Durchbruch unter dieses Niveau wird den Index schnell zurück auf $5.520 bringen und den Weg in Richtung $5.483 öffnen.