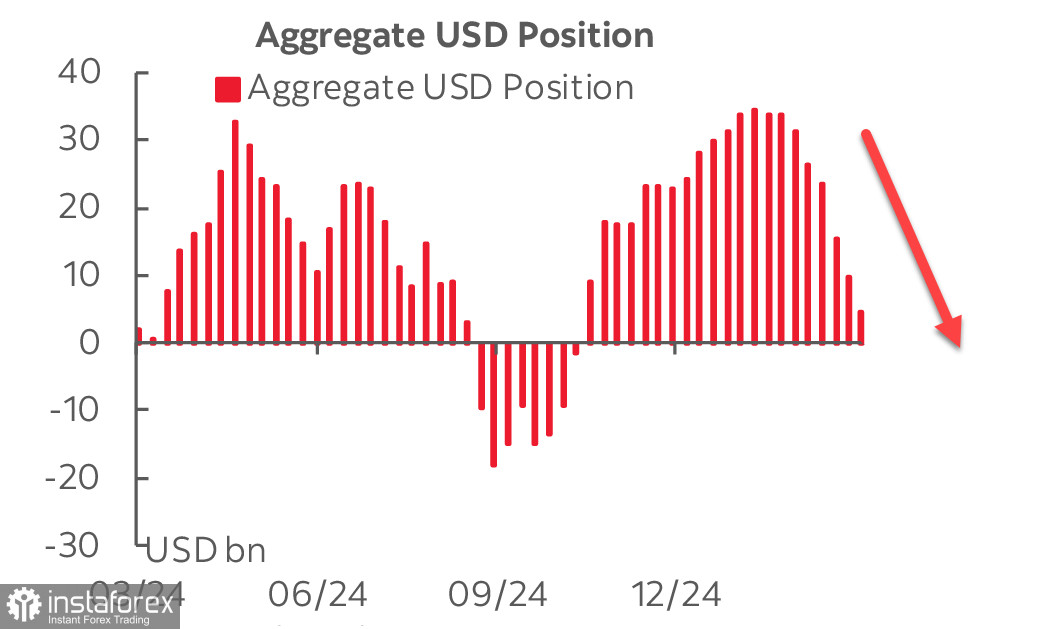

Der Ausverkauf des Dollars setzt sich ohne Anzeichen einer Verlangsamung fort. Laut dem CFTC-Bericht sank die Netto-Long-Position auf den USD in der vergangenen Woche um weitere 4,6 Milliarden Dollar und erreichte 4,9 Milliarden Dollar—den niedrigsten Stand seit 21 Wochen. Der Euro trägt am meisten zu diesem Rückgang bei, gefolgt vom Pfund, während die Veränderungen bei anderen Währungen minimal bleiben.

Am Freitag zeigte der Michigan Consumer Sentiment Index einen starken Rückgang des Verbrauchervertrauens, der um 6,8 Punkte auf 57,9 fiel – das niedrigste Niveau seit der Krise 2022. Da der Index auch im Februar und Januar zurückging, summiert sich der Rückgang über drei Monate auf insgesamt 16,1 Punkte, was den steilsten Rückgang seit Mai 2020 darstellt.

Die Bedrohung durch eine Rezession ist plötzlich äußerst relevant geworden. Die US-Wirtschaft wuchs zuletzt stetig, wobei das BIP im vierten Quartal des letzten Jahres im Jahresvergleich um 2,5 % stieg. Das GDPNow-Modell der Atlanta Fed prognostiziert jedoch nun einen Rückgang von 2,4 % für das aktuelle Quartal. Dieser Rückgang erfolgt trotz der Aussagen des Fed-Vorsitzenden Powell in der vergangenen Woche, der behauptete, dass die US-Wirtschaft weiterhin stetig wächst. Die Märkte reagierten äußerst negativ auf Trumps abrupte Maßnahmen zur Zollpolitik.

Die Fed wird diese Woche eine weitere Sitzung abhalten, und der Markt erwartet, dass die Zinssätze unverändert bleiben. Insgesamt werden in diesem Jahr drei Zinssenkungen erwartet. Gleichzeitig sind die Märkte jedoch besorgt über Rezessionsrisiken und steigende Inflation. Die Ein-Jahres-Inflationserwartungen stiegen im März auf 4,9 % – den höchsten Stand seit November 2022 –, während die langfristigen Erwartungen von 3,5 % auf 3,9 % anstiegen.

Der Dollar steht unter Druck, insbesondere gegenüber dem Yen und europäischen Währungen.

Der Ausverkauf am US-Aktienmarkt setzt sich fort. Noch vor wenigen Wochen gab es Potenzial, dass der S&P 500 auf 6.220 steigen könnte. Doch die Enttäuschung über die aggressive Zollpolitik der Trump-Administration, Rezessionsängste und Inflationsrisiken – im Wesentlichen die Bedrohung durch Stagflation – haben die Aussichten drastisch verschlechtert.

Letzte Woche haben wir den Rückgang des S&P 500 als Korrektur angesehen und Unterstützung bei etwa 5.660 erwartet, aber auch vor einem wesentlich tieferen Rückgang auf 5.270 gewarnt. In der vergangenen Woche haben sich die Bedingungen verschlechtert, und der S&P 500 fiel auf 5.503 – das niedrigste Niveau seit September – und die Wahrscheinlichkeit eines weiteren Einbruchs ist gestiegen. Das Szenario wird zunehmend bärisch, wobei ein möglicher Rückprall bei 5.770 auf Widerstand stoßen könnte, wo sich ein weiterer bärischer Impuls bilden könnte. Das Hauptszenario favorisiert jetzt weitere Rückgänge bis auf 5.090.