Jemand sagt nicht die Wahrheit. Donald Trump besteht darauf, dass alles gut läuft und die Märkte florieren werden. Doch der S&P 500 verzeichnete gerade seinen schlechtesten 10-Wochen-Start nach Trumps Amtseinführung seit 2001 und vernichtete 3 Billionen Dollar an Marktkapitalisierung. Investoren verlieren das Vertrauen in den republikanischen Führer, während Fitch Ratings warnt, dass Zölle die Spielregeln ändern. Wir sind in eine völlig neue makroökonomische Landschaft eingetreten. Die bisher erfolgreiche Strategie des "Buy the Dip" funktioniert nicht mehr.

Nach den umfassenden Importzöllen des Weißen Hauses ist der durchschnittliche US-Zollsatz von 2,2 % auf über 20 % gestiegen, was den stärksten Anstieg seit den 1950er Jahren darstellt. Damals führte das zu einer Rezession. Die Gefahr besteht, dass sich die Geschichte wiederholt. UBS schätzt, dass das BIP bis 2025 um 2 Prozentpunkte schrumpfen könnte. Nomura prognostiziert ein bescheidenes Wachstum von nur 0,6 %, während Barclays eine etwas optimistischere Sicht mit einem Rückgang von 0,1 % bietet. Bemerkenswert ist, dass die Wirtschaft beim Amtsantritt von Trump mit 2,8 % wuchs. Wenig überraschend verkaufen Investoren Dollar und Aktien und geben die Idee des amerikanischen Exzeptionalismus auf.

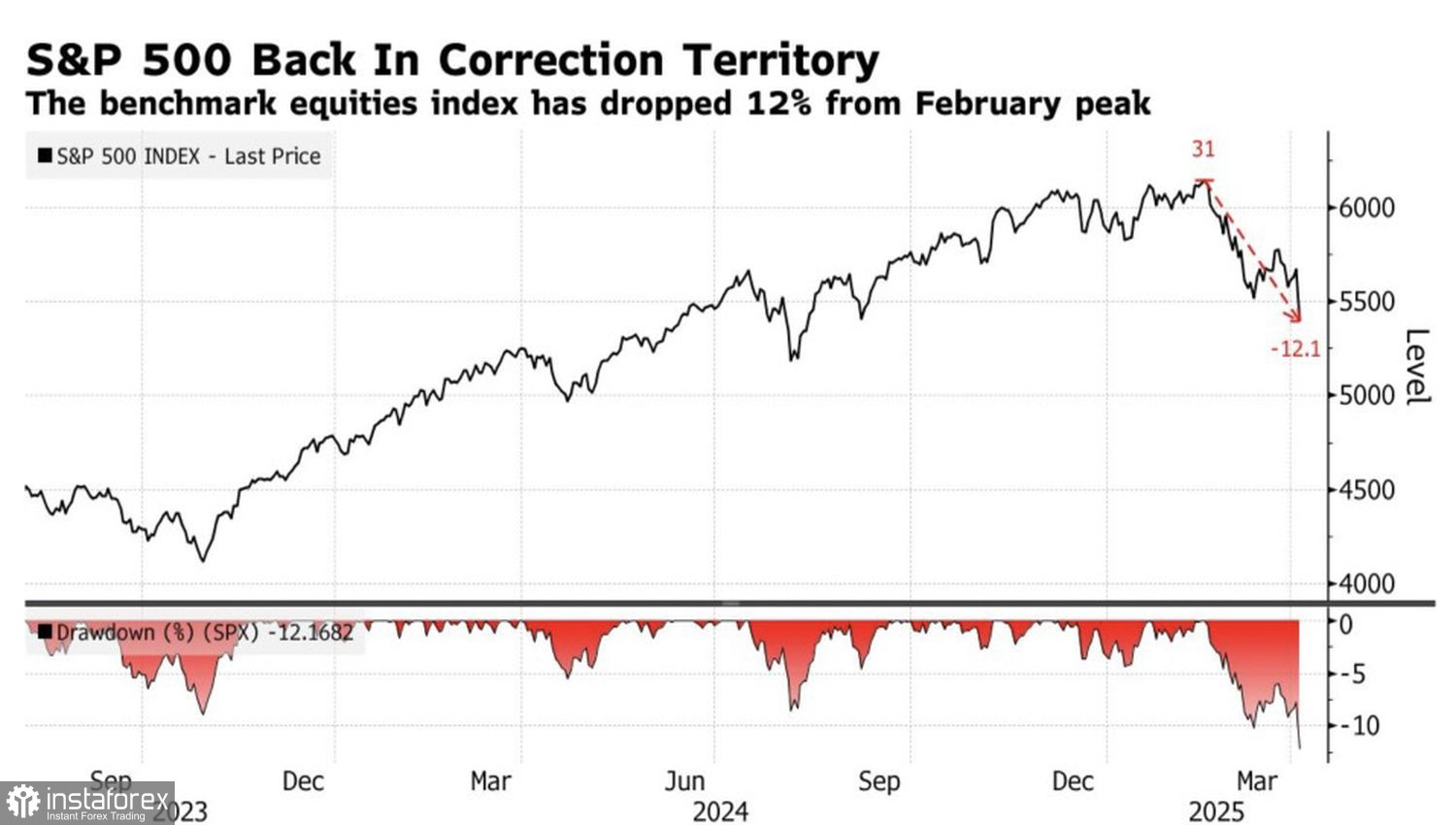

Leistung des S&P 500 in absoluten und prozentualen Werten

Der S&P 500 befindet sich erneut im Korrekturgebiet, obwohl in der Vergangenheit voll ausgeprägte Rezessionen Verluste von 20 % oder mehr verzeichneten — was immer noch weit entfernt ist. Dennoch signalisiert der Abwärtstrend des Index Rezessionsrisiken in der Zukunft. Märkte preisen derzeit eine 48%ige Wahrscheinlichkeit für einen Abschwung in den nächsten 12 Monaten ein, was ansteigt von 38% vor der Zollankündigung des Weißen Hauses am 2. April, laut Polymarket.

UBS Global Wealth Management hat US-Aktien von "am meisten bevorzugt" auf "neutral" herabgestuft und seine Jahresendprognose für den S&P 500 von 6.400 auf 5.800 gesenkt und verweist auf durch Zölle bedingte Volatilität. Hedgefonds verkauften Aktien im März in dem schnellsten Tempo seit 12 Jahren, laut Goldman Sachs.

Wall-Street-Analysten haben ihre Prognosen für das Gewinnwachstum der US-Unternehmen für 2025 von 13% im Januar auf 9,5% gesenkt. Trotz sinkender KGV-Multiplikatoren erscheint die aktuelle Bewertung des S&P 500 mit dem 20-Fachen des Gewinns immer noch angespannt im Vergleich zu historischen Normen.

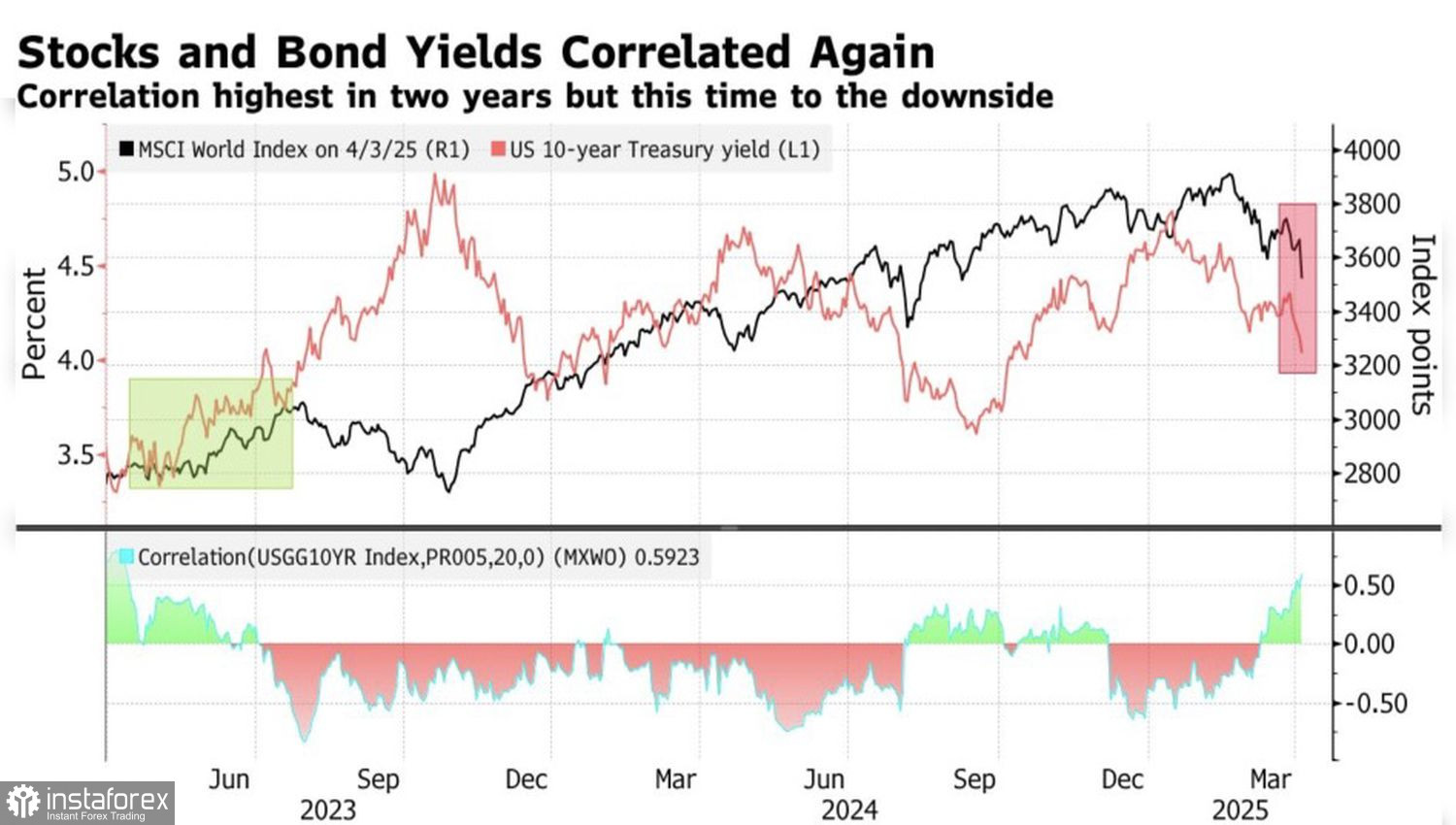

Globale Aktien vs. Anleiherenditen

Die Zolloffensive des Weißen Hauses hat nicht nur die US-Märkte erschüttert – auch die globalen Aktienmärkte stehen unter Druck. Die Risikoaversion hat die Korrelation zwischen dem globalen Index von MSCI und den Renditen 10-jähriger US-Staatsanleihen erhöht. Gleichzeitig entwickeln sich die US-Aktien schlechter als ihre internationalen Pendants, was Druck auf den US-Dollar ausübt.

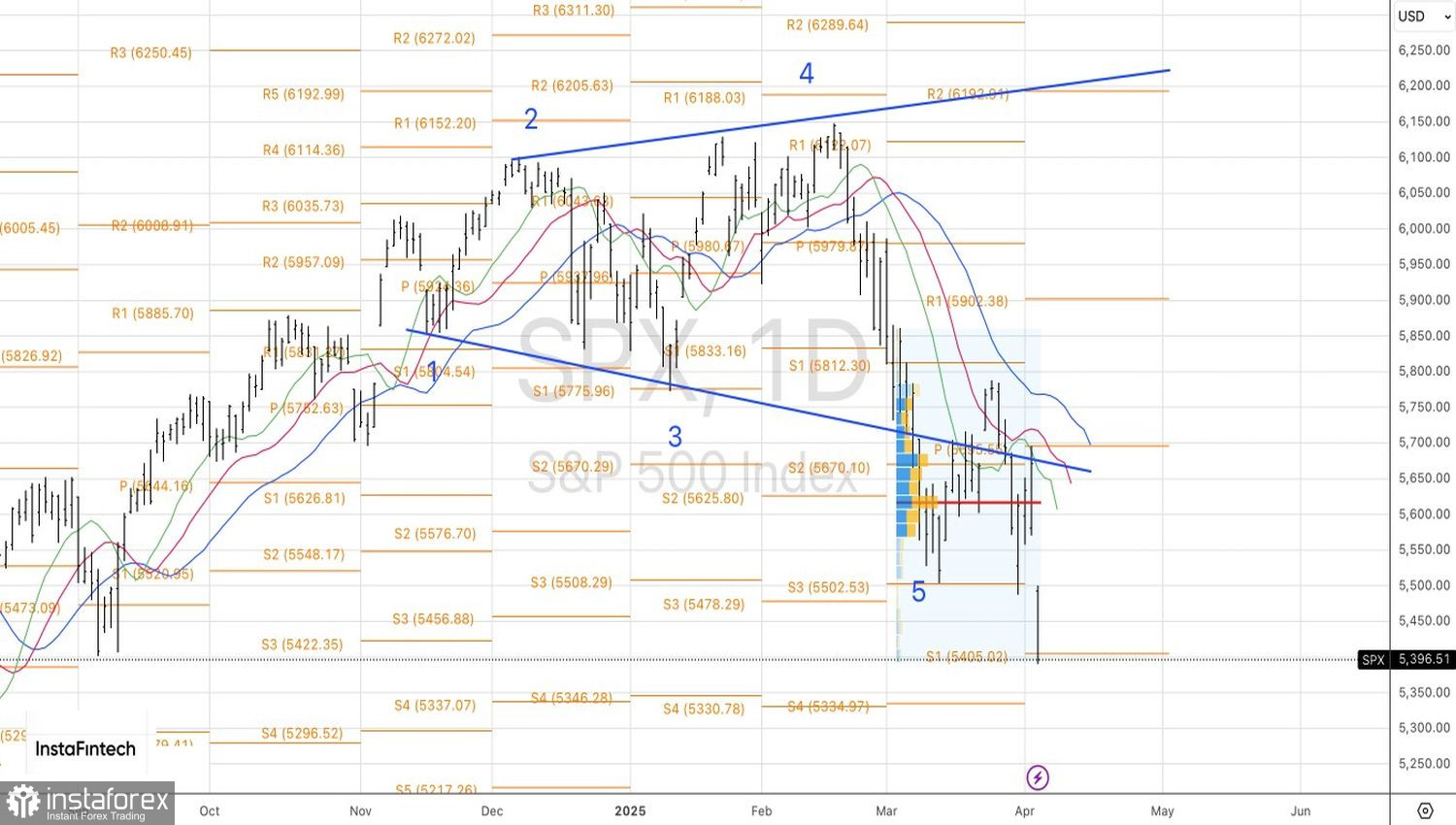

Technisch gesehen zeigt das Tages-Chart, dass sich der S&P 500 immer noch in einer Korrektur seines breiteren Aufwärtstrends befindet. Beide Kursziele nach unten bei 5.500 und 5.400 wurden bei Short-Positionen erreicht. Auch wenn ein kurzer Aufschwung im breiten Index möglich ist, bleibt die Tendenz zum Verkaufen bestehen, solange er unter 5.500 gehandelt wird.