Es ist unmöglich, Kapital in eine durch Politik destabilisierte Wirtschaft zu injizieren. Kapital fließt weiterhin aus den Vereinigten Staaten ab, und die Angriffe von Donald Trump auf die Federal Reserve beschleunigen diesen Prozess nur noch. Gleichzeitig zeigt China im Handelskrieg keine Kapitulationsbereitschaft und stoppt die Importe von US-amerikanischem LNG nicht. Investoren bezweifeln, dass die Verhandlungen Washingtons mit anderen Ländern schnell Wirkung zeigen werden, und verkaufen weiterhin den S&P 500.

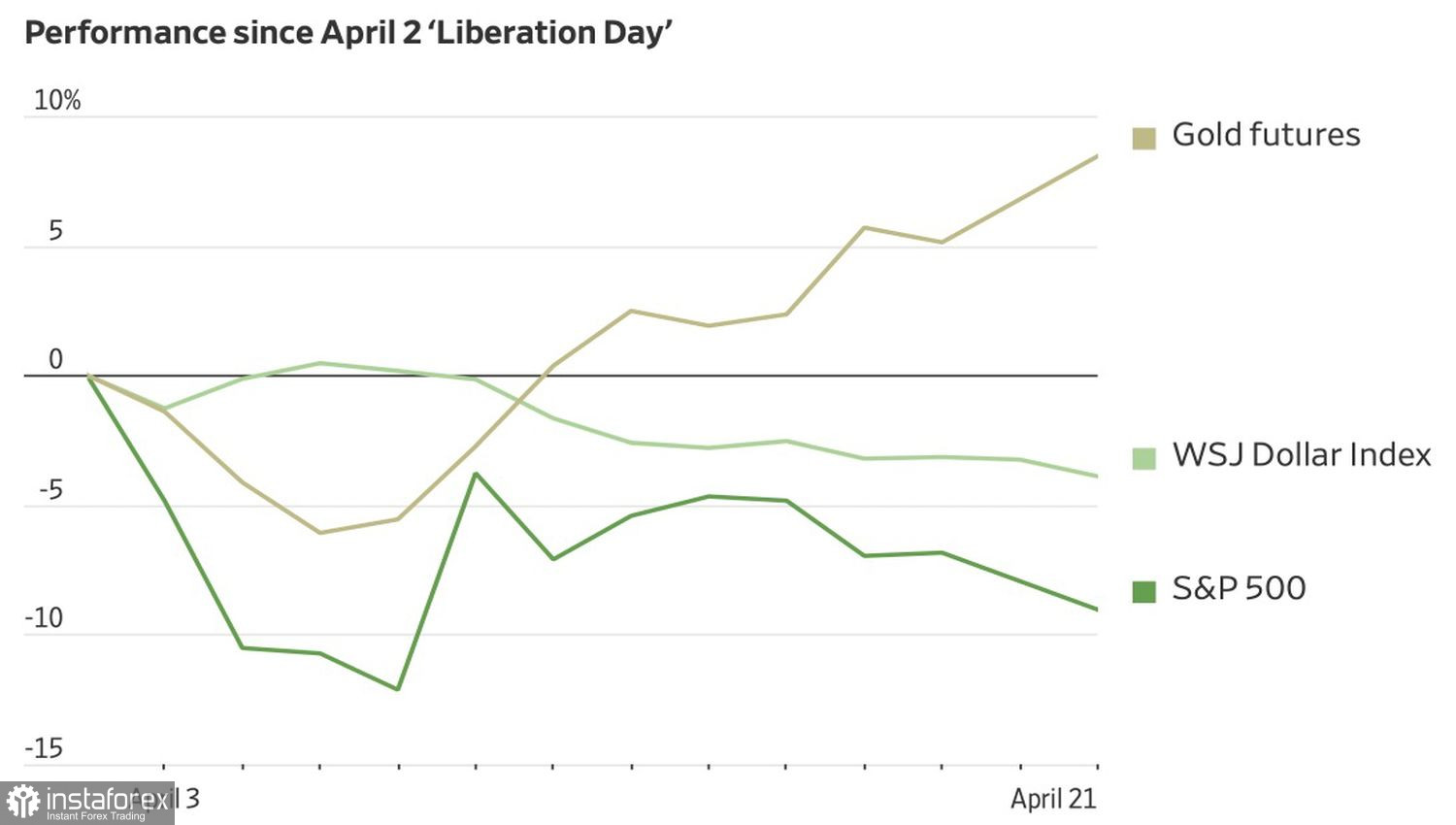

Entwicklung von Gold, dem US-Dollar und dem S&P 500

Es ist viel Zeit vergangen seit dem "Amerikanischen Befreiungstag", wie das Weiße Haus den Tag nannte, an dem wechselseitige Zölle eingeführt wurden, und man kann bereits erste Schlüsse ziehen. Die größten Nutznießer der größten US-Importzölle seit dem frühen 20. Jahrhundert waren sichere Hafen-Anlagen, allen voran Gold. Die Verlierer? US-Anlagen. Der Anstieg der Treasury-Renditen und der fallende Dollar bestätigen, dass sie nicht mehr als sichere Häfen gesehen werden.

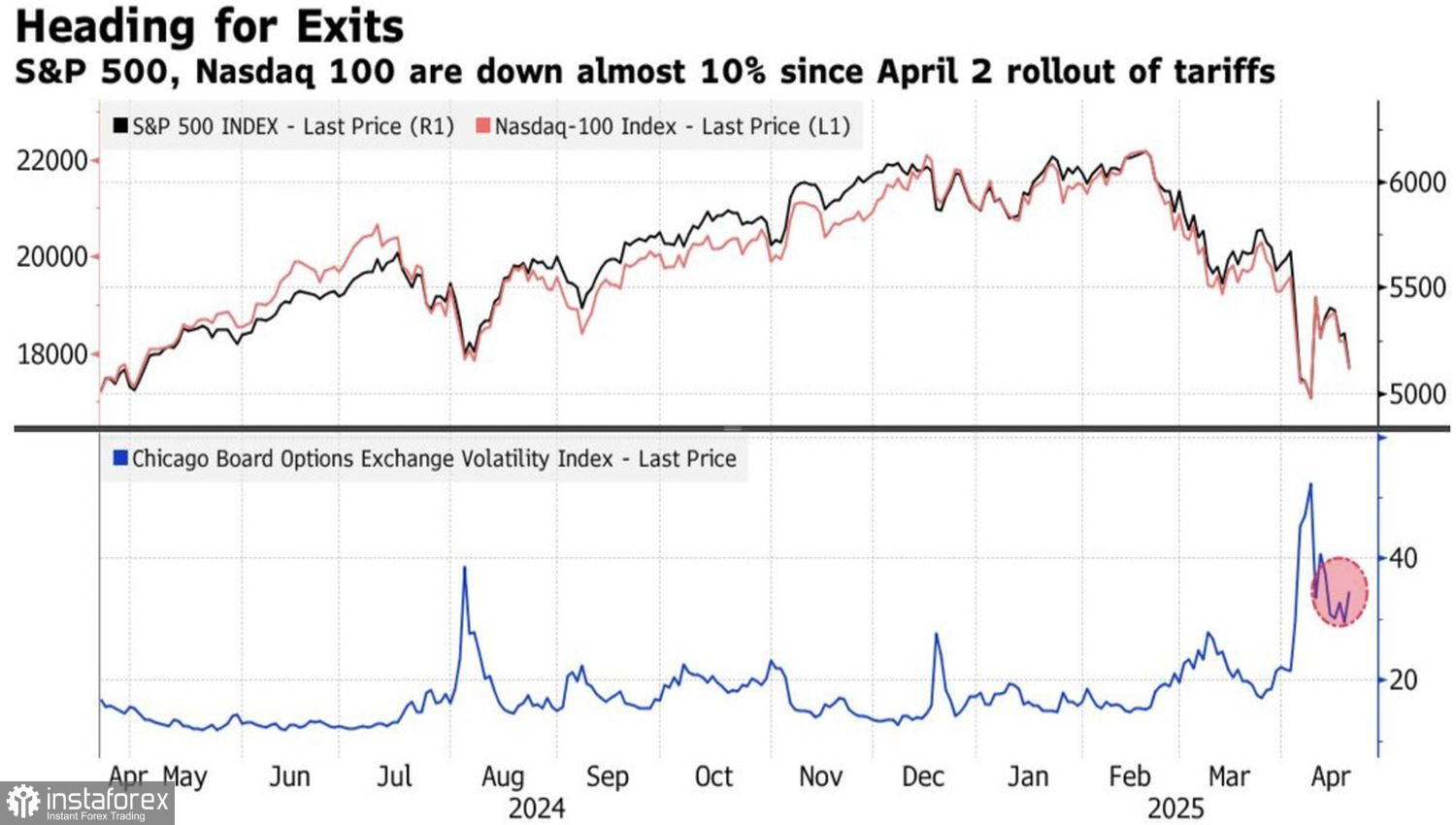

Der April könnte der schlimmste zweite Frühlingsmonat für den Dow Jones Index seit 1932 werden. Der S&P 500 zeigt die schwächste Leistung seit der Amtseinführung eines US-Präsidenten, zurückgehend bis 1928. Und egal, wie sehr Donald Trump den Rückgang der Aktienindizes abtut, er beobachtet sie weiterhin genau. Der Präsident braucht einen Sündenbock, um zu erklären, was passiert, und er hat ihn im Vorsitzenden der Fed gefunden. "Großer Verlierer" und "Herr Immer Zu Spät" sind die Spitznamen, die der Republikaner für Jerome Powell verwendet hat, während er eine sofortige Senkung des Leitzinses fordert.

Eine ähnliche Geschichte spielte sich während Trumps erster Amtszeit ab, allerdings stieg der S&P 500 damals, und die Anleger taten seine Tiraden als Exzentrizität ab. Diesmal ist es anders. Der breite Aktienindex fällt, und Trumps einzige offensichtliche Lösung scheint eine Lockerung der Geldpolitik zu sein. Das Gegenteil passiert: Die Anleger fliehen, die Volatilität steigt und die Liquidität trocknet aus.

Entwicklung der Aktienindizes und Volatilität am US-Aktienmarkt

Im April fiel das Handelsvolumen auf 13,5 Milliarden Aktien—deutlich unter dem Durchschnitt von 20 Milliarden. Der Markt ist unheimlich ruhig, was überraschend ist, da sich der April als einer der volatilsten Monate erweist. Ähnliche Schwankungen traten im Oktober 2008 und im März 2020 auf—beide während Rezessionen. Heutzutage scheint der wirtschaftliche Abschwung eher in den Köpfen der Investoren als auf dem Papier zu sein.

Nach jedem Sturm kommt die Ruhe, Investoren erwarten Nachrichten zu Handelsverhandlungen, während sie das Drama von Trumps Kritik an Powell analysieren.

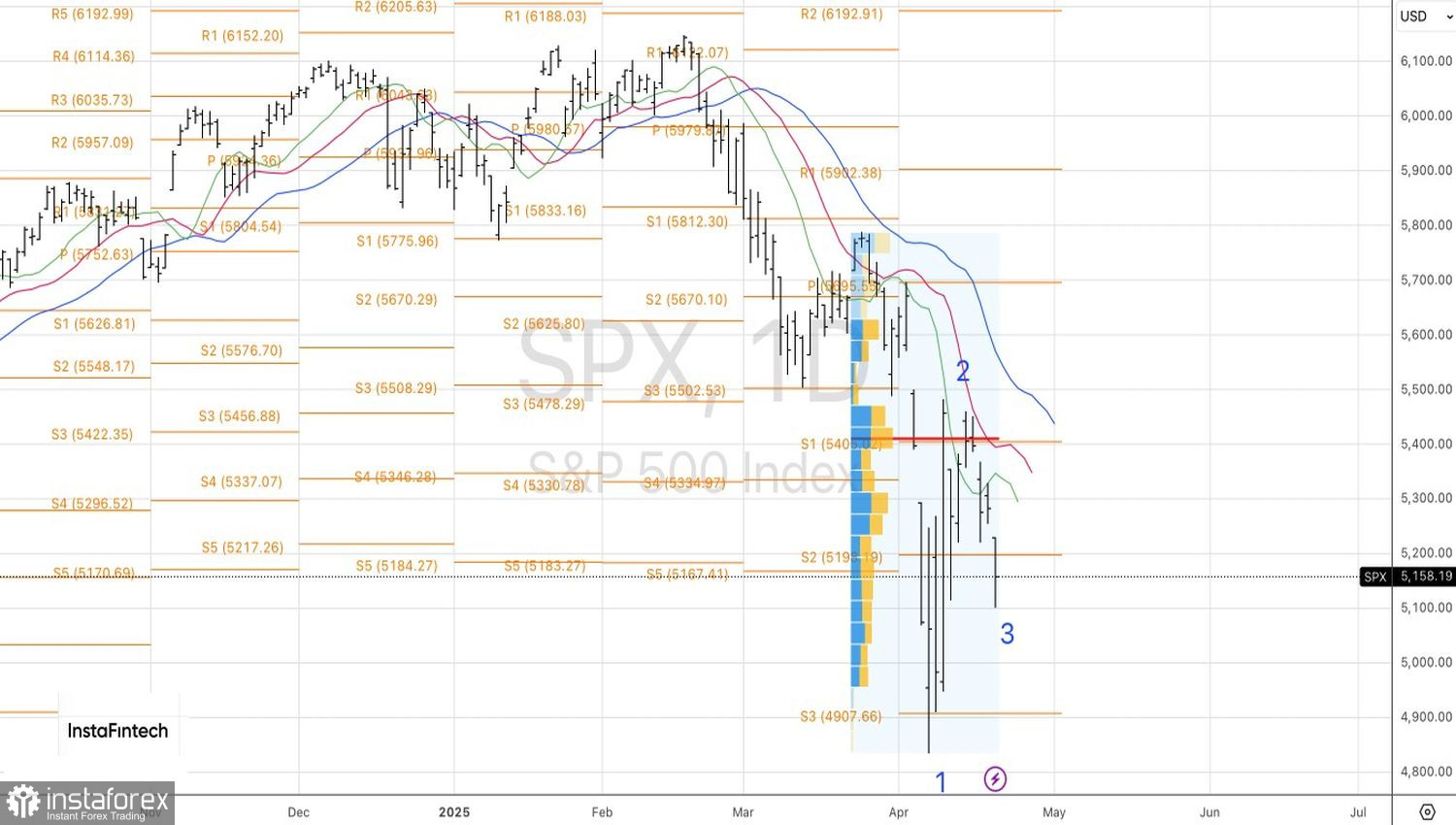

Technisch gesehen versuchen die Bären auf dem Tages-Chart des S&P 500, einen Abwärtstrend wiederherzustellen. Eine entscheidende Bedingung ist das Halten der Preise unter 5190. Solange dies der Fall ist, macht es Sinn, Short-Positionen, die vom 5400-Niveau eröffnet wurden, beizubehalten und sie weiter auszubauen, während sich der breite Aktienindex weiter nach Süden bewegt.