Ist der US-Dollar überbewertet? Die Bank of America ist dieser Meinung. Die Bank weist darauf hin, dass in früheren Zyklen, als der USD-Index Mitte der 1980er und Anfang der 2000er Jahre seinen Höhepunkt erreichte, dies zu einem deutlichen Abwärtstrend führte, wobei der Greenback um 25–30% abwertete. Derzeit halten ausländische Investoren US-Vermögenswerte im Wert von 22 Billionen Dollar, und ein Ausverkauf wäre für EUR/USD-Bären ein Albtraum. Allerdings teilen nicht alle diese Einschätzung.

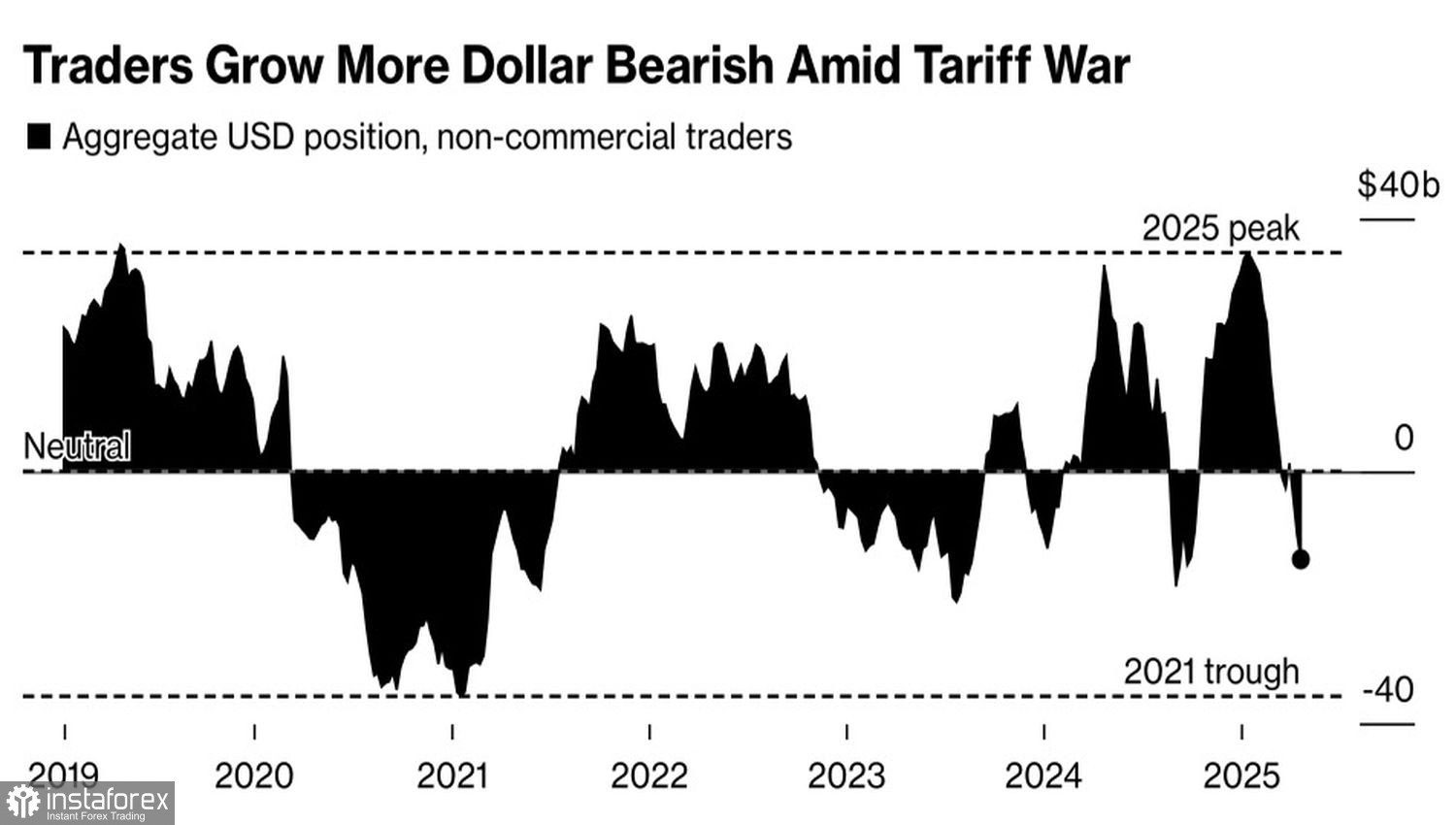

Credit Agricole ist der Ansicht, dass der Ausverkauf des US-Dollar übertrieben ist. Laut der Bank übersehen die Investoren negative Faktoren für EUR/USD, wie die schädlichen Auswirkungen von Handelskriegen auf die Wirtschaft der Eurozone, die allmähliche Stabilisierung der politischen Lage in den USA und die übermäßigen Bärenpositionen gegen den US-Dollar. Tatsächlich haben spekulative Akteure wie Vermögensverwalter und Hedgefonds in den letzten Wochen fast ausschließlich den Greenback verkauft.

Spekulative Dynamik des USD

Banken und Investmentfirmen haben unterschiedliche Ansichten über das Schicksal von EUR/USD, was dazu beigetragen hat, dass sich das Paar innerhalb eines engen Handelsspanns konsolidiert. Bemerkenswert ist, dass Trumps erste 100 Tage im Amt zur schlechtesten Performance des US-Dollars führten und sogar Richard Nixons Negativrekord aus den 1970er Jahren übertrafen.

Ein Faktor hinter dem Abwärtstrend des Dollars war der Kapitalabfluss von Nordamerika nach Europa. Anfangs wurden Investoren durch die groß angelegten Zölle des Weißen Hauses am „Tag der amerikanischen Befreiung“ verunsichert und verkauften den EuroStoxx 600. Nun kehren sie jedoch zu dem Index zurück, in der Überzeugung, dass die Handelsgespräche zwischen Washington und Brüssel positiv enden werden. Die anhaltende geldpolitische Lockerung der EZB, verbunden mit fiskalischen Anreizen aus Deutschland, soll die Rallye europäischer Aktien weiter anheizen.

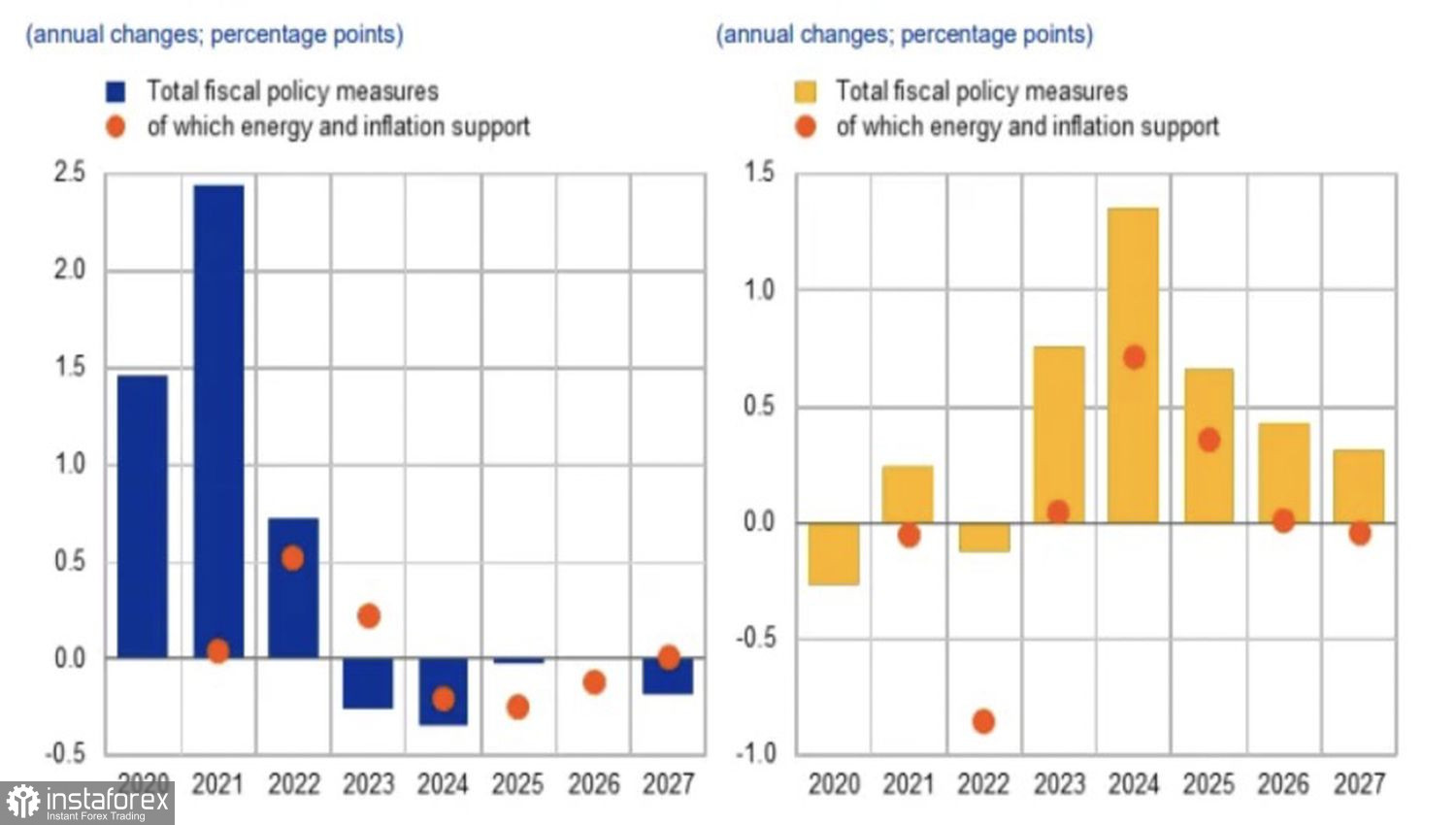

Laut EZB werden Donald Trumps Zölle die Inflation in der Eurozone voraussichtlich bis 2025 um 0,7 Prozentpunkte, bis 2026 um 0,4 Prozentpunkte und bis 2027 um 0,3 Prozentpunkte beschleunigen. Ohne diese Zölle würde die Region dieses Jahr und in den nächsten beiden Jahren erneut einer Deflation gegenüberstehen. Derzeit wird erwartet, dass die Verbraucherpreise um 2,3 %, 1,9 % und 2 % steigen.

Inflation in der Eurozone ohne und mit Zöllen

Solche CPI-Dynamiken ermöglichen es der Europäischen Zentralbank, die Geldpolitik weiter zu lockern. Unter normalen Bedingungen würden Erwartungen einer Senkung des Einlagensatzes den Euro belasten. Wenn jedoch die Preisbildung am Devisenmarkt durch Kapitalflüsse bestimmt wird, unterstützt die monetäre Expansion sowohl die europäischen Aktienindizes als auch den EUR/USD-Kurs.

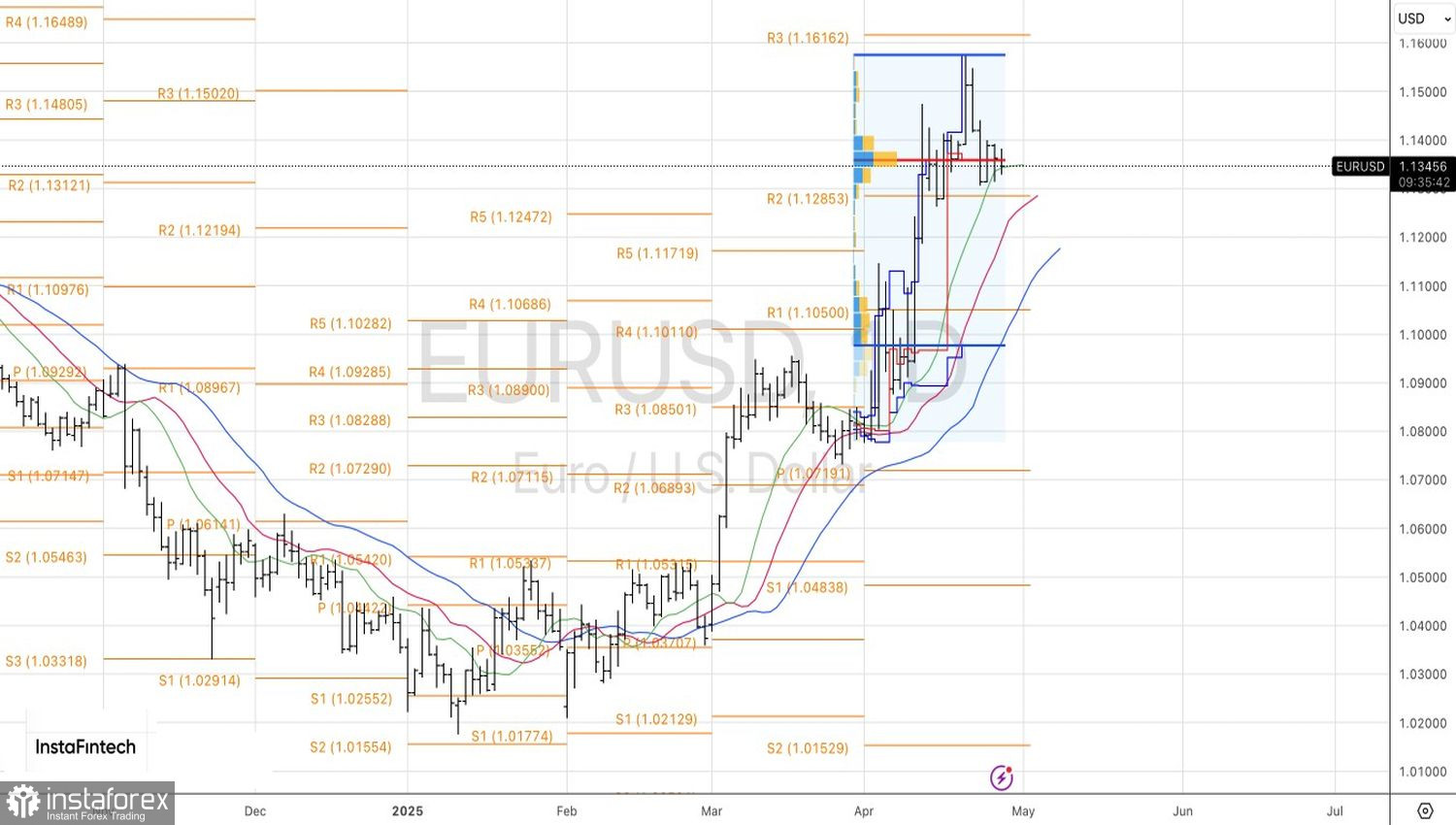

Technisch zeigt das Tagesdiagramm des Hauptwährungspaares eine fortgesetzte kurzfristige Konsolidierung innerhalb der Handelsspanne von 1,1315–1,14 und bildet dabei das "Surge and Shelf"-Muster. Es bleibt eine sinnvolle Strategie, schwebende Kaufaufträge auf EUR/USD über 1,14 und Verkaufsaufträge unter 1,1315 zu platzieren. Wichtig ist, nicht zu viele Short-Orders zu eröffnen.