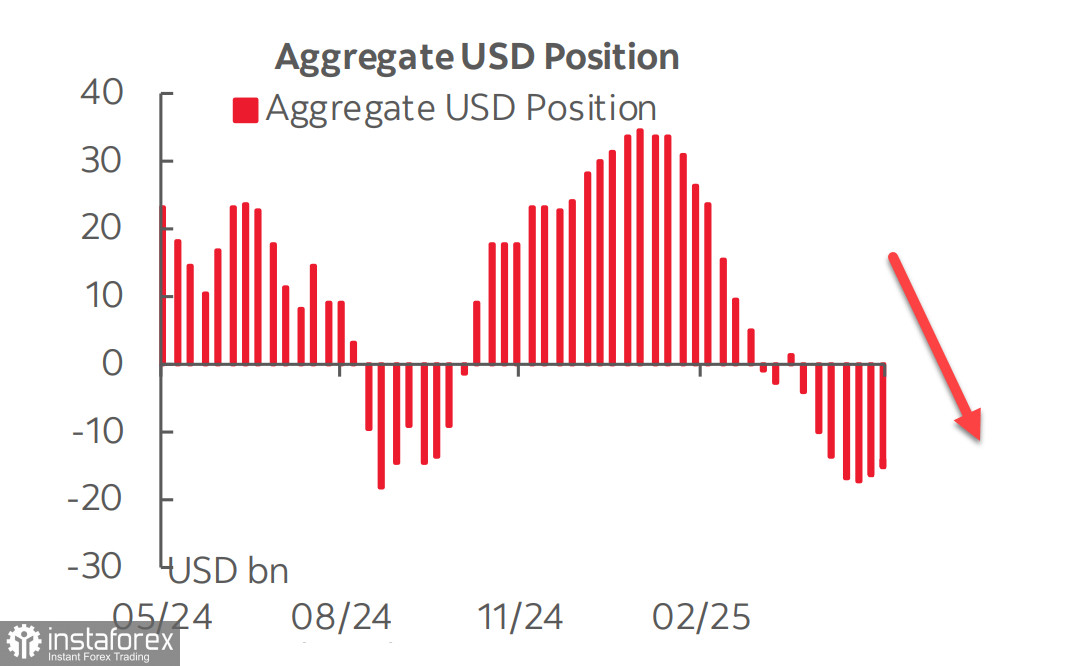

Der am Freitag veröffentlichte neueste CFTC-Bericht zeigte, dass der Ausverkauf des US-Dollars gestoppt hat. Gleichzeitig bleibt die angesammelte Short-Position gegen Hauptwährungen erheblich, und ihre Reduzierung schreitet äußerst langsam voran.

Es gab nur geringfügige Veränderungen gegenüber Yen, Euro und Pfund—der Dollar konnte sich nur gegenüber rohwarengebundenen Währungen stärken. Zusätzlich haben sich die Long-Positionen im Gold erhöht, was insgesamt nicht auf positivere Aussichten für den US-Dollar als in der Vorwoche hinweist.

Seit mehreren Monaten sind die Nachrichten von Berichten über neue, aufgehobene oder revidierte US-Zölle erfüllt; Verhandlungen beginnen oder der Druck wird wieder aufgenommen. Vor diesem Hintergrund hat ein weiterer Prozess wenig Beachtung erhalten—einer, der, sollte er sich weiterentwickeln, nicht weniger Einfluss auf die Märkte haben könnte als Zölle: die Steuerreform. Dies ist, was Trump umsetzen möchte, um günstige Bedingungen für die "Reshoring"-Industrie in den USA zu schaffen. Dies ist die andere Seite der Medaille—an einem Ort Druck ausüben und an einem anderen ein Investitionsziel schaffen. Ohne einen solchen Prozess ergeben höhere Zölle allein keinen Sinn, da sie nur zu Inflation und Produktknappheit führen würden.

Am 22. Mai wurde im US-Repräsentantenhaus knapp Trumps "One Big Beautiful Bill" mit einer einzigen Stimme Vorsprung verabschiedet. Der Gesetzentwurf zielt darauf ab, die Steuersenkungen von 2017 dauerhaft zu machen, die Ausgaben für Sozialprogramme wie Medicaid zu kürzen und die nationale Schuldenobergrenze auf 4 Billionen Dollar anzuheben.

Um Stabilität zu bewahren, sollte das Schuldenwachstum das Wirtschaftswachstum nicht übersteigen. Trump sucht nach Wegen, die US-Wirtschaft anzukurbeln, doch laut der Wharton School der Universität von Pennsylvania würde das BIP über zehn Jahre nur um 0,5% steigen, während die nationale Verschuldung um 7,2% zunehmen würde.

Die Ausgaben des Bundeshaushalts für die Schuldendienste machen bereits etwa 15% aus. Sollte das Interesse an Anleiheauktionen weiterhin abnehmen—da US-Anleihen nach der Herabstufung der US-Kreditwürdigkeit durch Moody's nicht mehr als zuverlässig angesehen werden—werden die Renditen der Anleihen steigen, was den Haushalt noch mehr unter Druck setzen würde. Steigende Renditen würden wiederum das Wachstum der Schulden beschleunigen, da zusätzliche Mittel benötigt würden, um frühere Verpflichtungen zu bedienen.

Was bedeutet das alles für ausländische Investoren? Es gibt keinen Grund, US-Anleihen zu kaufen, wenn die Renditen niedrig und der Dollar teuer ist. Dementsprechend müssen zur Finanzierung des Haushalts die Renditen hoch bleiben, während sich der Dollar weiter abschwächt. Ob sich dieses Szenario verwirklicht, wird die Zeit zeigen, aber gegenwärtig erscheint es als das realistischste.

Hohe Renditen deuten darauf hin, dass der Markt glaubt, dass die Fed sich mit Zinssenkungen nicht beeilen wird. Derzeit erwartet der Markt nur zwei Zinssenkungen im Jahr 2025, wobei die erste nun von Juli auf September oder sogar Anfang des 4. Quartals verschoben wurde. Dies hat jedoch den Dollar nicht gestärkt. Selbst Trumps Aussage am Freitag, dass er bereit sei, ab dem 1. Juli 50% Zölle auf EU-Importe zu verhängen, führte nur zu einer vorübergehenden Stabilisierung des Dollars und nicht zu einem starken Aufschwung, wie es noch vor einigen Monaten der Fall gewesen wäre. Fed-Beamte betonen insgesamt die Notwendigkeit, abzuwarten und zu beobachten, was die Stimmung des Marktes widerspiegelt.

Trumps Versuch, Hersteller durch anhaltenden Druck auf Handelspartner dazu zu zwingen, die Produktion in die USA zu verlagern, erscheint von vornherein recht fragwürdig. Auf den ersten Blick sieht alles gut aus – riesige Verbraucher- und Kapitalmärkte, vorteilhafte Steuervorteile, Subventionen usw. Doch die Risiken überwiegen eindeutig die Vorteile – hohe Arbeitskosten, ein erheblicher Mangel an qualifizierten Arbeitskräften, Trennung von den Hauptlieferantenclustern in Asien und enorme Kapitalaufwendungen, die für einen solchen Umzug erforderlich sind, insbesondere für Giganten wie Apple.

Der S&P 500 Index scheint bereit zu sein, nach einem kurzen Rückgang auf das Unterstützungsniveau von 5780 wieder zu wachsen. Der Index zeigt das Potenzial für eine weitere Stärkung, solange er über diesem Niveau bleibt.

Der Index reagierte positiv auf Trumps Verlängerung der Frist für die 50%igen Zölle auf Waren aus der EU bis zum 9. Juli. Darüber hinaus machte das US-Finanzministerium optimistische Bemerkungen zum Ausblick auf die Verhandlungen mit China. Auch die makroökonomischen Daten waren günstig—die Zahl der Erstanträge auf Arbeitslosenhilfe sank auf 227.000, der Geschäftstätigkeitsindex für Mai stieg auf 52,1 Punkte, und der Rückgang der Hausverkäufe fiel weniger stark aus als erwartet. Unternehmensberichte könnten das Bild abrunden—Xiaomis Bericht wird am 27. Mai erwartet, Nvidias am 28. Mai—insgesamt gibt es jedoch keinen Grund zur Panik, und unter solchen Bedingungen begünstigen historische Muster eher Wachstum als Rückgang.

Zugleich gibt es noch wenige handfeste Gründe für eine Rallye. Die Rezessionsgefahr bleibt bestehen, insbesondere nach Moodys Herabstufung der US-Staatskreditwürdigkeit. Am Dienstag werden die Daten zu den Auftragseingängen für langlebige Güter für April veröffentlicht, und die Märkte rechnen nicht mit positiven Ergebnissen. Der S&P 500 könnte entsprechend mit einem Rückgang reagieren. Wir bleiben bei der Einschätzung, dass der US-Aktienmarkt eher nach unten als nach oben tendiert und dass Trumps verzweifelte Bemühungen, die US-Fertigung wiederzubeleben, letztendlich zum Scheitern verurteilt sind.