Die Märkte sind am dritten Tag in Folge gestiegen und deuten die aktuelle Situation als weit verbreitete Handelsunsicherheit — weit entfernt von einem Marktcrash. Dies ermöglicht einen ruhigeren und rationaleren Ausblick. Die Dinge sind nicht so schlimm, wie sie scheinen. Anzeichen für eine Abkühlung der US-Wirtschaft erhöhen die Wahrscheinlichkeit, dass die Federal Reserve in naher Zukunft einen geldpolitischen Lockerungszyklus wieder aufnehmen wird, während der Erfolg globaler Aktien den S&P 500 in einem herausfordernden Umfeld unterstützt.

Barclays gehörte zu den jüngsten Banken, die ihre Prognose für den breiten Aktienindex bis Ende 2025 von 5900 auf 6050 anhoben, mit der Begründung, dass das schlimmste Drama um Zölle hinter uns liegt. Derivate prognostizieren Schwankungen des S&P 500 als Reaktion auf den bevorstehenden US-Arbeitsmarktbericht in einem Bereich von +/-0,9%, unter dem historischen Durchschnitt von +/-1,3%.

Der Markt hat sich beruhigt und plant, nur im Juli, wenn die 90-tägige Frist des Weißen Hauses endet, zum Handel unter dem "TACO"-Prinzip — "Trump Always Causes Outrage" — zurückzukehren. Zwei mögliche Szenarien sind, dass der Präsident nachgibt, aus Angst vor einem S&P 500 Einbruch, oder dass die Zölle stark steigen. Im ersten Fall wird der breite Marktindex neue Rekordhochs erreichen; im zweiten Fall wird er aufgrund von Rezessionsängsten abstürzen.

Dynamik der globalen Aktienmärkte

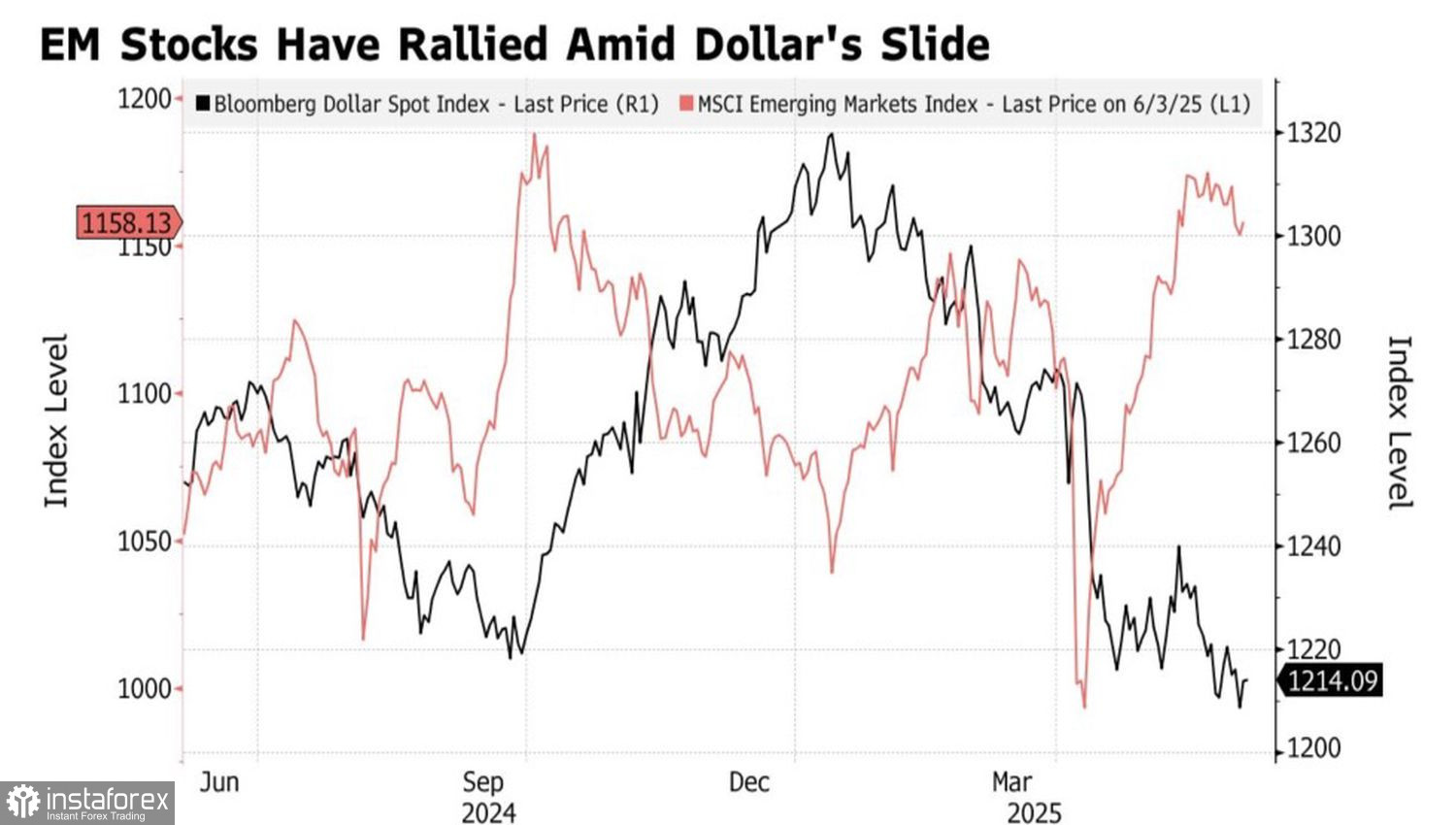

Inzwischen hat der globale Aktienmarkt bereits seine im Februar erreichten historischen Höchststände überschritten, was den S&P 500 unterstützt, auch wenn andere Indizes besser abschneiden. Kapital fließt weiterhin aus den Vereinigten Staaten ab. Die Bank of America empfiehlt, sich auf Schwellenmärkte zu konzentrieren, insbesondere Osteuropa, und schlägt vor, dass Investitionen in der Region zweistellige Renditen bringen könnten, angesichts eines schwächeren US-Dollars.

Ein dauerhaft hoher globaler Risikoappetit und der Glaube, dass das Schlimmste der Handelskonflikte vorüber sei, erlauben dem S&P 500, nach oben zu bewegen. Der breite Aktienindex lässt sich weder von dem unerwarteten Rückgang der Aktivität im US-Dienstleistungssektor unter die kritische 50-Marke zum ersten Mal seit einem Jahr, noch von den schlechtesten monatlichen Beschäftigungsdaten im Privatsektor von ADP seit zwei Jahren abschrecken.

Dynamik von Schwellenmarktaktien und dem US-Dollar

Negative Daten haben die Wahrscheinlichkeit einer Zinssenkung durch die Fed im September auf 90 % erhöht. Der Futures-Markt ist zuversichtlich, dass es bis Oktober und Dezember zu einer geldpolitischen Lockerung kommen wird. Investoren sind der Meinung, dass die Abkühlung der US-Wirtschaft die Fed dazu zwingen wird, dieser einen Rettungsanker zuzuwerfen – ausgezeichnete Nachrichten für Aktien.

So dominiert der Optimismus. Es ist jedoch ein gefährlicher Optimismus, der mit der Erwartung verbunden ist, dass Donald Trump von groß angelegten Zöllen Abstand nimmt. Eine Blase auf dem US-amerikanischen Aktienmarkt bläht sich weiterhin auf. Die Frage ist nicht ob, sondern wann sie platzen wird.

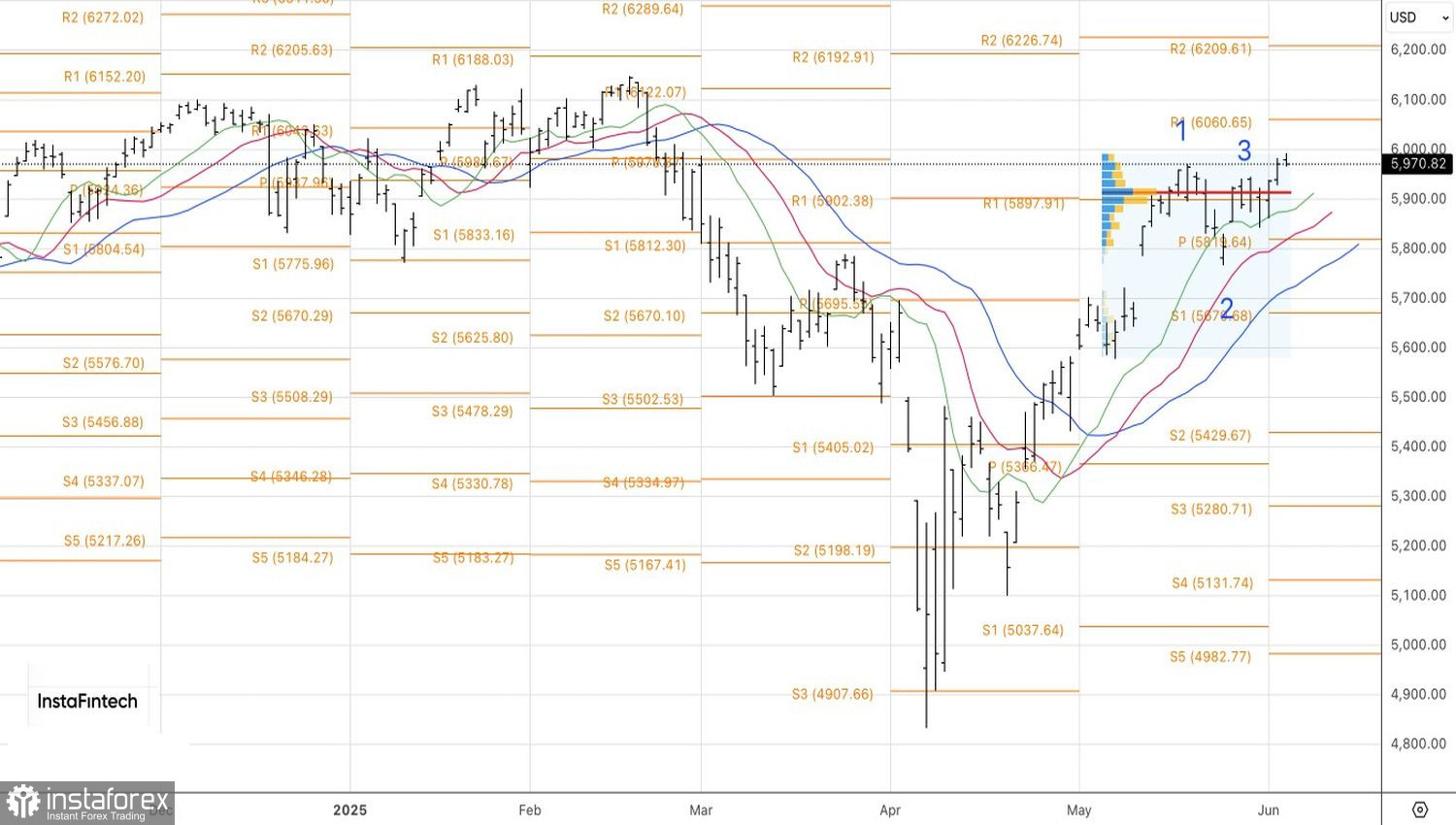

Technische Aussichten:

Im täglichen S&P 500-Chart hoffen die Bullen weiterhin auf eine Wiederherstellung des Aufwärtstrends. Langpositionen, die bei 5945 eröffnet wurden, sollten gehalten werden. Ein Fall unter 5900 oder ein Abprallen vom Pivot-Punkt bei 6060 wäre jedoch ein Grund für eine Umkehr und einen Wechsel zu Short-Positionen.