Der Teufel steckt im Detail—und die USA und China haben den Investoren diese Details zu ihrem neu geschlossenen Abkommen noch nicht geliefert. Diese mangelnde Transparenz droht, den Schwung der S&P 500-Bullen abzubremsen. Der breite Aktienindex ist in sechs der letzten sieben Handelssitzungen gestiegen, befeuert durch optimistische Gerüchte über die US-chinesischen Handelsgespräche in London—Gerüchte, die von Regierungsbeamten der USA weit verbreitet wurden. Finanzminister Scott Bessent bezeichnete den Dialog als konstruktiv, während Handelsminister Howard Latnick berichtete, dass die Gespräche "sehr, sehr gut" verliefen.

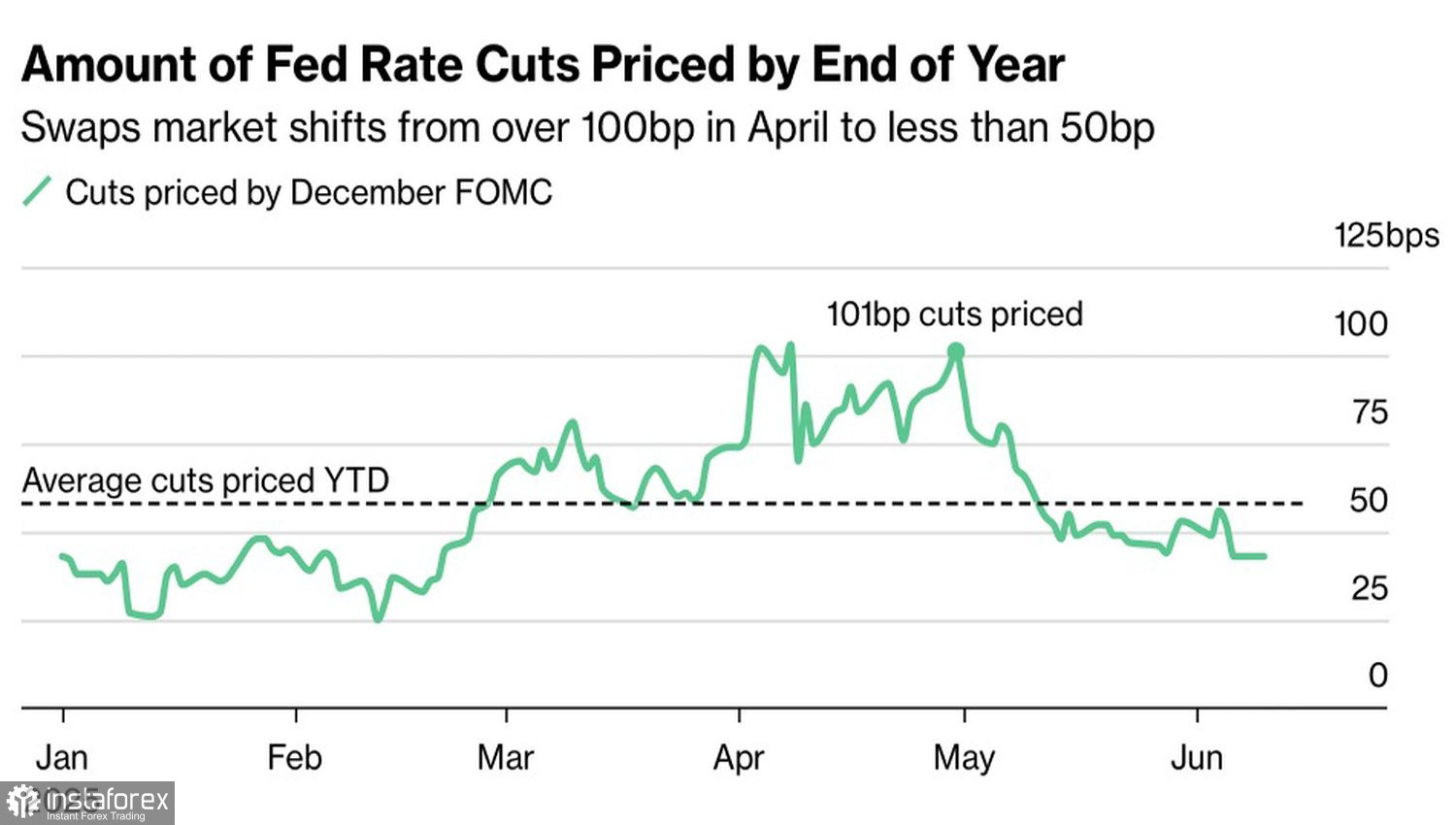

Laut TS Lombard sind die Märkte in einem reflexiven Kreislauf gefangen, in dem ihre Ruhe die US-Politiker dazu veranlasst, neue Wege zu finden, um Investoren aufzumischen. Tatsächlich sind die makroökonomischen Daten der USA gemischt, die Renditen von Staatsanleihen haben sich stabilisiert, und die Wahrscheinlichkeit eines erneuten geldpolitischen Lockerungszyklus der Federal Reserve nimmt ab. Derivate preisen mittlerweile eine Zinssenkung um 45 Basispunkte bis zum Jahresende ein. Was bleibt angesichts dessen noch, um den S&P 500 weiter steigen zu lassen, außer den Kommentaren von US-Regierungsbeamten?

Trendumkehr bei Zinserwartungen der Fed

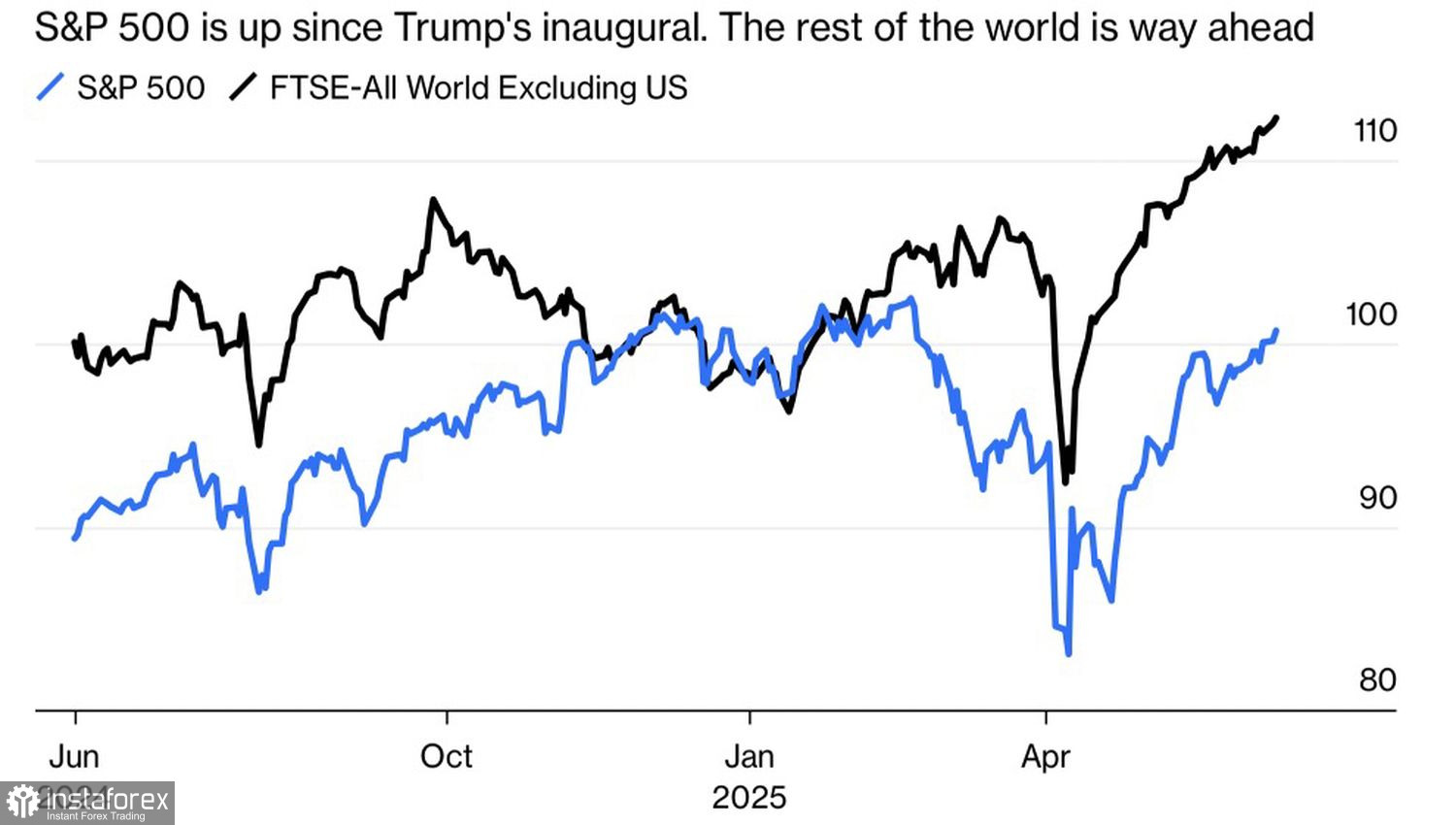

Es gibt eine weitverbreitete Überzeugung im Markt, dass China seine Strategie mit Seltenen Erden effektiv genutzt hat, um Washington zu Zugeständnissen zu zwingen. Gleichzeitig ist die Lage in den USA schlechter als in vielen anderen Teilen der Welt. Die politische Unsicherheit bleibt hoch, das Inflationsrisiko steigt und das BIP-Wachstum wird voraussichtlich verlangsamt. Kein Wunder, dass der S&P 500 im Vergleich zu seinen internationalen Gegenstücken schlechter abschneidet.

Dies geschieht trotz der Tatsache, dass Einzelanleger laut einer Umfrage der Bank of America in 25 der letzten 26 Wochen US-Aktien gekauft haben. Ohne diese Einzelhandels-"Menge" wären institutionelle Akteure möglicherweise schon vor langer Zeit ausgestiegen. Die Menge zieht es vor, optimistischer Rhetorik zuzuhören, anstatt harte Daten zu analysieren—eine Tatsache, die Donald Trump und sein Team geschickt ausgenutzt haben, um die Rally des S&P 500 am Leben zu erhalten.

S&P 500 vs. Globale Aktienmarktperformance

Der S&P 500 ist nun zu den Niveaus zurückgekehrt, die während der Amtsübernahme des 47. US-Präsidenten gesehen wurden. Es war eine lange, aber notwendige Reise. Der Rest der Welt hat diesen Weg viel schneller bewältigt: Im Jahr 2025 übertrafen internationale Aktien ihre amerikanischen Pendants – und dieser Trend könnte sich fortsetzen.

Nach der OECD hat nun auch die Weltbank ihre Prognose für das US-BIP herabgestuft. Und das deutlich: von +2,8% im Jahr 2024 auf nur noch +1,4% im Jahr 2025. Das entspricht einer Kürzung um 50%. Im Januar lag die Schätzung noch bei +2,3%. Die USA sind selbst schuld daran – insbesondere die protektionistischen Handelspolitiken des Weißen Hauses. Laut der Weltbank würde das globale BIP nur um 1,8% statt 2,3% wachsen, wenn die Zölle von den aktuellen Niveaus um weitere 10% steigen.

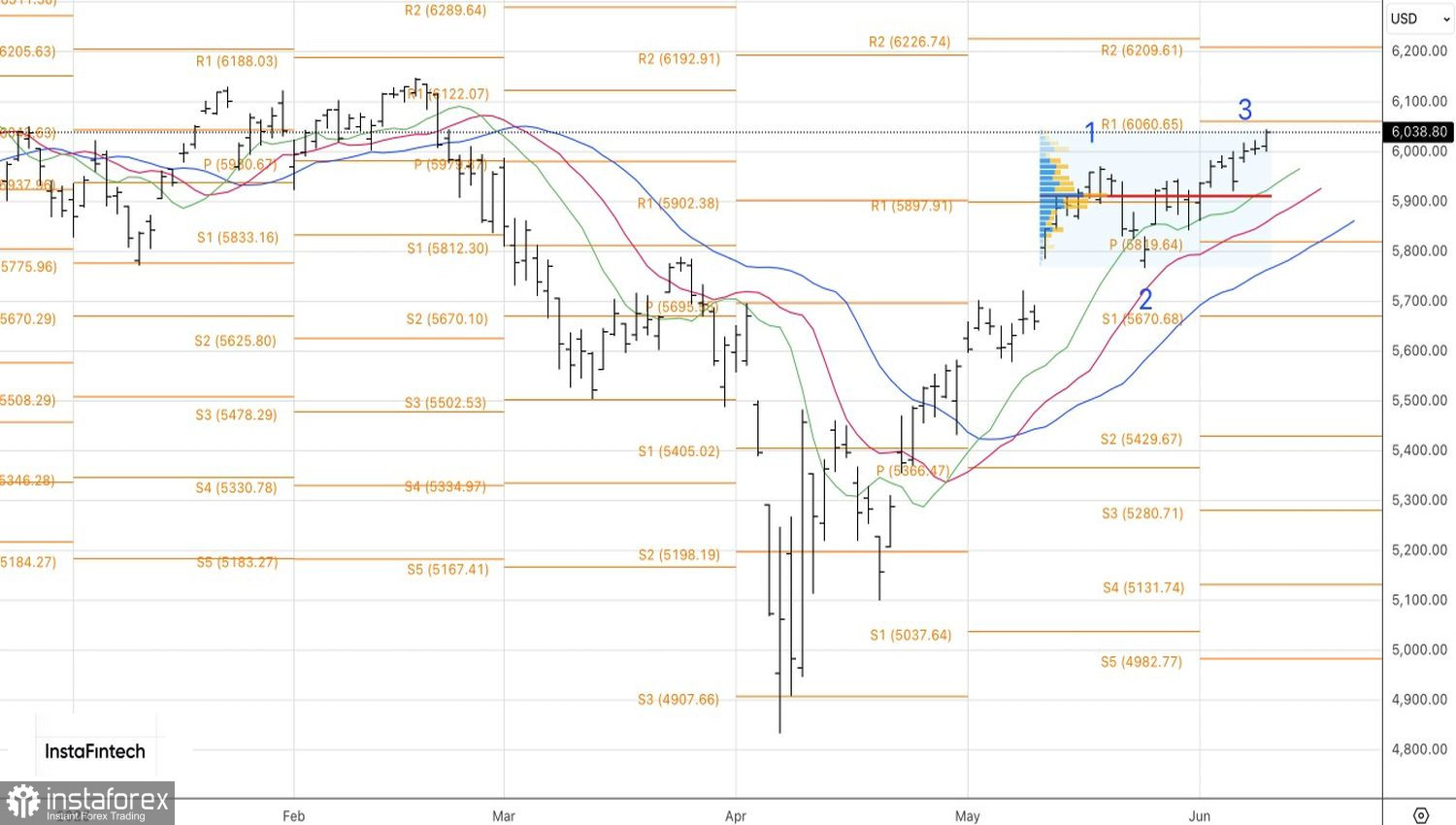

Technischer Ausblick

Der S&P 500 nähert sich leise dem Widerstand bei 6060 auf dem Tageschart. Ein Test dieses Levels wird über das Schicksal des breiteren Index entscheiden. Prallt der Index von diesem Level ab, könnte es an der Zeit sein, Long-Positionen, die bei 5945 eingegangen wurden, zu schließen. Weitere Käufe wären gerechtfertigt, wenn dieser zentrale Pivotpunkt durchbrochen wird.