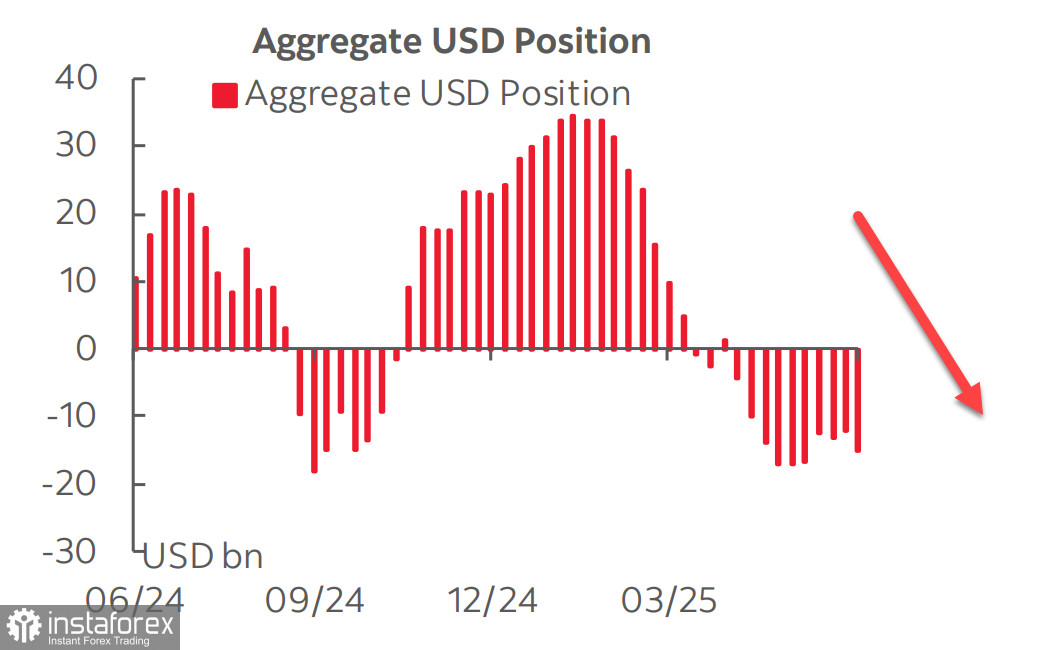

Vor fünf Wochen hörte die gesamte Short-Position auf den US-Dollar gegenüber den Hauptwährungen auf zu steigen, was Anlass zur Annahme gab, dass der Dollar auf dem Devisenmarkt eine Offensive starten könnte. Der neueste CFTC-Bericht zeigte jedoch, dass dies lediglich eine Konsolidierung war. In der Berichtsperiode stieg die Short-Position um 3,7 Milliarden US-Dollar, angeführt von einem Wachstum bei den europäischen Währungen—insbesondere dem Pfund und dem Euro—sowie dem Kanadischen Dollar, der sich ihnen anschloss. Die Veränderungen bei anderen Währungen waren minimal.

Es sei darauf hingewiesen, dass dieser Bericht zum Zeitpunkt der Veröffentlichung bereits veraltet war, da er aktuelle Entwicklungen nicht berücksichtigt. Einige dieser Entwicklungen sprechen für eine weitere Abwertung des Dollars und eine steigende Nachfrage nach risikobehafteten Anlagen. Insbesondere gehören dazu die Entspannung in den Handelsbeziehungen mit China, bei denen beide Seiten offensichtlich einen Kompromiss anstreben, sowie die ersten Anzeichen einer Einigung zwischen Japan und den USA. Am Freitag wurde bekannt gegeben, dass ein langfristiger Vertrag über US-amerikanische LNG-Exporte nach Japan im Wert von 200 Milliarden Dollar abgeschlossen wurde. Diese Vereinbarung zielt eindeutig darauf ab, das Handelsbilanzdefizit zu korrigieren und ist wahrscheinlich ein Zugeständnis Japans, das möglicherweise auch in die US-Wirtschaft weiter investieren oder zumindest weiterhin US-Staatsanleihen kaufen könnte—etwas von entscheidender Bedeutung angesichts des drohenden Anstiegs des US-Haushaltsdefizits.

Jedoch erfordert die Bedrohung durch einen groß angelegten Krieg im Nahen Osten, initiiert durch Israel, eine Neubewertung der Risiken in die entgegengesetzte Richtung—nämlich eine erhöhte Nachfrage nach sicheren Anlagen. Die August-Terminkontrakte auf Brent-Rohöl eröffneten die Woche bei über 78 Dollar pro Barrel, und wenn die Eskalation weitergeht, könnte die iranische Drohung, die Straße von Hormus zu blockieren, Realität werden. Diese hypothetische Bedrohung würde in erster Linie Europa betreffen. Die USA wären gezwungen einzugreifen, was zu völlig unvorhersehbaren Konsequenzen führen könnte.

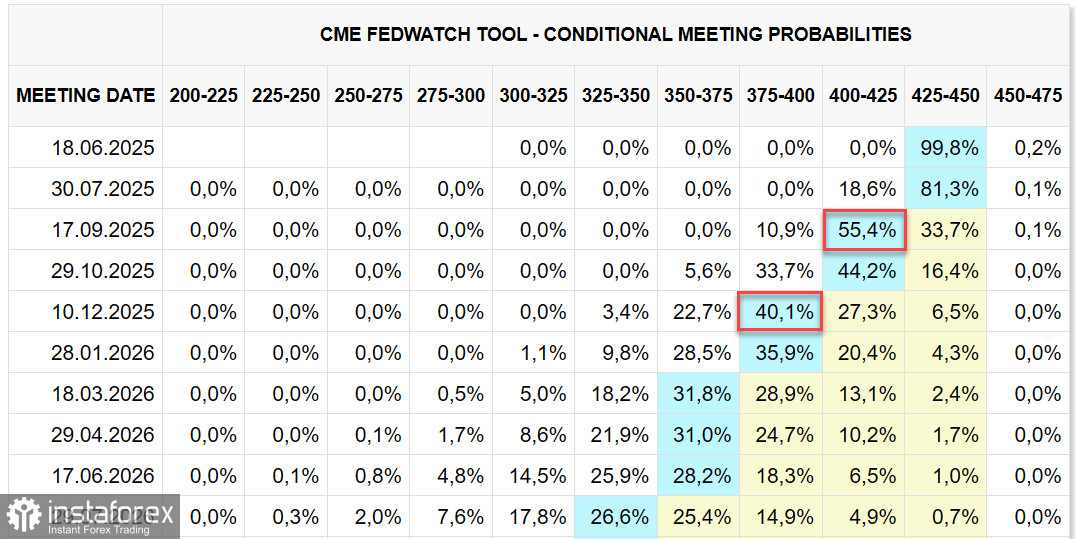

Bisher haben die Märkte relativ gelassen reagiert, abgesehen von steigenden Öl- und Goldpreisen. Der Ausblick auf die Fed-Zinssätze bleibt unverändert: Die Märkte erwarten in diesem Jahr zwei Zinssenkungen, im September und Dezember. Diese Prognose impliziert, dass die Renditen von US-Anleihen hoch bleiben werden.

Die jüngsten Daten aus den USA wirken recht optimistisch. Der vorläufige Konsumklimaindex der University of Michigan für Juni, der am Freitag veröffentlicht wurde, stieg von 52,2 auf 60,5, und der Erwartungsindex erhöhte sich von 47,9 auf 58,4—beides liegt deutlich über den Erwartungen. Zudem gab es einen signifikanten Rückgang der einjährigen Inflationserwartungen, was indirekt auf eine weiterhin starke Verbrauchernachfrage hinweist und die Rezessionsgefahr weiter in die Zukunft schiebt.

Der Verbraucherpreisbericht vom Mai fiel unter den Prognosen aus. Die Kerninflation blieb bei 2,8 % im Jahresvergleich, liegt damit immer noch über dem Ziel der Fed, aber der entscheidende Punkt ist, dass die Lage des Preiswachstums vollständig unter Kontrolle zu sein scheint, was der Fed die Möglichkeit gibt, ihre Pause aufrechtzuerhalten. Investoren hatten befürchtet, dass neue Zölle zu Produktengpässen in den USA führen und dadurch Preiserhöhungen auslösen könnten. Bisher ist das nicht geschehen, und daher gibt es keinen Anlass für ein Wachstum des Dollars aus dieser Perspektive.

Der Aktienmarkt reagierte auf die großflächigen Bombardierungen im Iran mit einem Rückgang—jedoch einem leichten—und erholte sich schnell von einem bedeutenden Teil der Verluste. Diese ruhige Reaktion ist auf das derzeit minimale Risiko zurückzuführen, dass die USA in den Konflikt hineingezogen werden, woran Trump kein Interesse hat.

Der S&P 500-Index bleibt nahe den Niveaus der letzten Woche. Die Versuche, seine Aufwärtsbewegung fortzusetzen, wirken schwach.

Wir gehen davon aus, dass die Wahrscheinlichkeit eines Rückgangs auf 5500 höher ist als die einer Aktualisierung auf das Hoch von 6150. Auch wenn die Risiken derzeit gering sind, hat sich der Index von dem starken Einbruch im April erholt. Die Bedrohung ist jedoch nicht beseitigt – sie wurde lediglich bis Juli verschoben. Die nächsten zwei Wochen werden viel mehr Klarheit bringen, aber vorerst erwarten wir weiterhin einen Rückgang des Index.