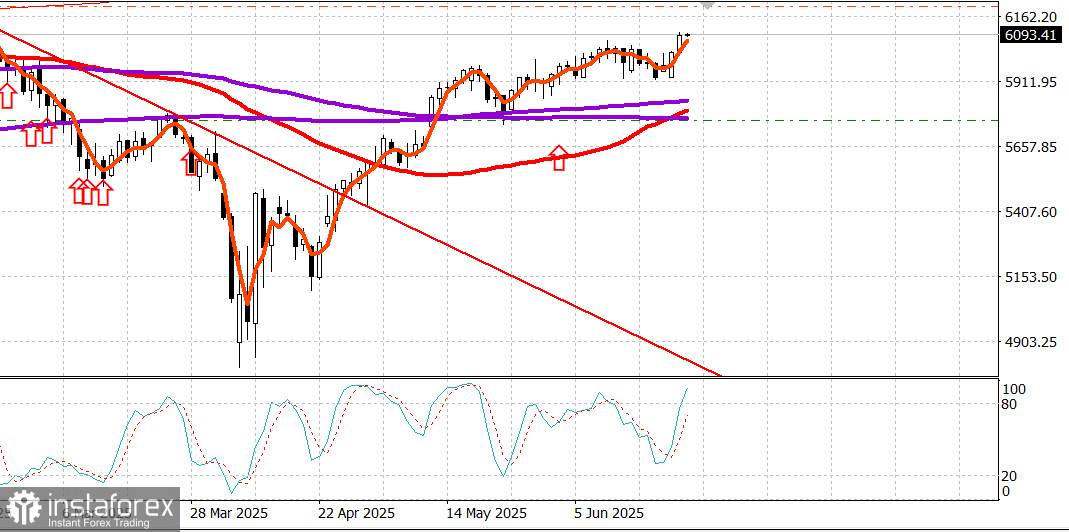

S&P500

Überblick der wichtigsten US-Aktienindizes am Dienstag: Dow +1,2 %, NASDAQ +1,4 %, S&P 500 +1,1 % (schluss bei 6.092, innerhalb der Spanne von 5.700–6.300).

Der Aktienmarkt handelte den ganzen Tag über mit einer positiven Tendenz, unterstützt durch mehrere Katalysatoren:

- Präsident Trumps Ankündigung eines Waffenstillstands zwischen Israel und dem Iran;

- Der anhaltende Rückgang der Ölpreise.

WTI-Rohöl-Futures, die am Montag über 78,00 $ pro Barrel stiegen, verloren am Dienstag weitere 6,1 % und schlossen bei 64,46 $.

Ein Rückgang der Renditen von US-Staatsanleihen unterstützte ebenfalls die Rallye bei Aktien, nachdem ein schwächer als erwarteter Bericht zum Verbrauchervertrauen im Juni veröffentlicht wurde, der auch einen Rückgang der 12-Monats-Inflationserwartungen zeigte.

Die Rendite der zweijährigen Staatsanleihen fiel um 2 Basispunkte auf 3,81 %. Die zehnjährige Rendite sank um 2 Basispunkte auf 4,30 %.

Ein ermutigender Ausblick der Kreuzfahrtgesellschaft Carnival (CCL 25,70, +1,66, +6,88 %) hob ebenfalls die Stimmung der Anleger.

Im Senat wurde weiterhin daran gearbeitet, das Versöhnungsgesetz zu verabschieden, mit dem Ziel, die Unterschrift des Präsidenten bis zum 4. Juli zu erlangen.

Separat stellte Fed-Chef Jerome Powell dem House Financial Services Committee seinen halbjährlichen Bericht zur Geldpolitik vor. Er äußerte die Überzeugung, dass die Erhöhung der Zölle die Preise in diesem Jahr wahrscheinlich in die Höhe treiben und die wirtschaftliche Aktivität beeinflussen würde, zeigte sich aber auch offen für künftige politische Anpassungen.

Powell erkannte an, dass mehrere Wege möglich sind – einer davon sei eine geringere als erwartete Inflation, die frühere Zinssenkungen rechtfertigen könnte. Obwohl er diese Möglichkeit zuvor bereits angesprochen hatte, verlieh sein gemessener Ton und seine Offenheit den Märkten zusätzliche Sicherheit, insbesondere nach Anzeichen einer Deeskalation im Konflikt zwischen Iran und Israel.

Es gab ein breit angelegtes Kaufinteresse, das den S&P 500 kurz vor dem Schluss auf ein Tageshoch von 6.101,76 hob.

Mega-Cap- und Halbleiteraktien führten die Rallye an, aber auch ein bullisches Sentiment zeigte sich in der Outperformance von Hoch-Beta- und Small-Cap-Aktien, die oft überlappende Gruppen sind.

Der Sektor Informationstechnologie (+1,6 %) gab das Tempo vor, gestützt durch starke Gewinne bei Halbleiterkomponenten, darunter NVIDIA (NVDA 147,82, +3,65, +2,53 %).

Andere Top-Performer-Sektoren waren Finanzen (+1,5 %), Kommunikationsdienste (+1,4 %) und Gesundheitswesen (+1,2 %).

Der Philadelphia Semiconductor Index stieg um 3,8 % und ist nun im Quartal um 27,4 % gestiegen.

Der Energiesektor (-1,5 %), der im Einklang mit den Ölpreisen fiel, und die Defensiven Konsumgüter (-0,03 %) waren die einzigen Sektoren, die zurückfielen.

An der NYSE überwogen die Aufsteiger die Absteiger fast 3 zu 1, an der Nasdaq mehr als 3 zu 1. Das Handelsvolumen an der NYSE war überdurchschnittlich, an der Nasdaq unterdurchschnittlich.

Jahresperformance bis dato:

- S&P 500: +3,6 %

- NASDAQ: +3,1 %

- DJIA: +1,3 %

- S&P 400: -1,3 %

- Russell 2000: -3,1 %

Wirtschaftskalender am Montag:

Das Leistungsbilanzdefizit des 1. Quartals hat sich von revidierten 312,0 Mrd. $ auf 450,2 Mrd. $ erweitert (vorher: -303,9 Mrd. $).

FHFA House Price Index (April): -0,4 % (Konsens: 0,0 %; vorher revidiert auf 0,0 % von -0,1 %).

S&P Case-Shiller House Price Index (April): +3,4 % im Jahresvergleich (Konsens: 4,1 %; vorher: 4,1 %).

Conference Board Consumer Confidence (Juni): fiel auf 93,0 (Konsens: 99,0) von revidierten 98,4 im Mai (vorher: 98,0). Vor einem Jahr lag der Index bei 97,8.

Hauptaussage: Die Verbraucher sind weniger optimistisch über die wirtschaftlichen Bedingungen und die Verfügbarkeit von Arbeitsplätzen, was möglicherweise auf schwächere diskretionäre Ausgaben im Voraus hinweist.

Der Energiemarkt Brent-Rohöl wird jetzt bei 68,30 $ pro Barrel gehandelt, nachdem er sich um fast 2 $ von den starken Verlusten am Montag und Dienstag erholt hat.

Schlussfolgerung Die Märkte überwinden die Ängste nach den Spannungen im Iran-Israel-Krieg. Sie sind bereit, einen bullischen Trend zu entwickeln. Wir halten bereits offene Positionen und erwägen neue Käufe nur nach starken Rückschlägen.