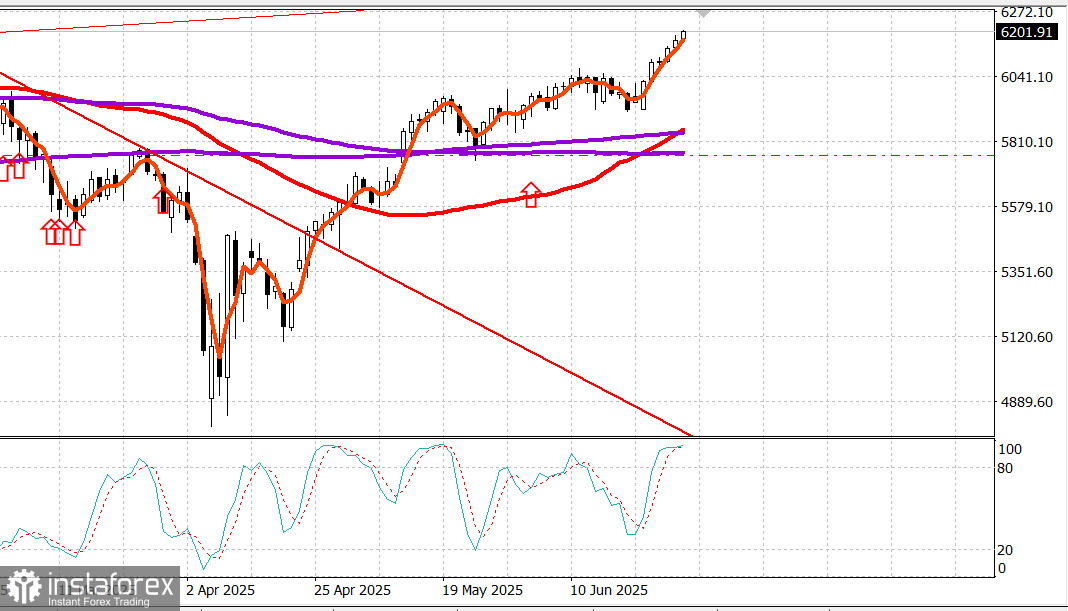

S&P 500

Update zum US-Aktienmarkt vor einer Woche voller großer Nachrichten. S&P 500 blickt auf 6.200

Momentaufnahme der wichtigsten US-Aktienindizes am Freitag: Dow +1%, NASDAQ +0,5%, S&P 500 +0,5%, S&P 500 schloss bei 6.173 und handelte im Bereich von 5.700 bis 6.300

Der S&P 500 erreichte am Freitag sowohl in der regulären Sitzung als auch während des elektronischen Handels am Montagmorgen ein neues Allzeithoch. Auch das Schlussniveau am Freitag war ein Rekordwert.

Die Bullen fanden am Freitagmorgen neuen Antrieb nach Berichten, dass die USA und China ihre Handelsrahmenvereinbarung bekräftigt hätten. Das Abkommen soll die chinesischen Exporte von Seltenen Erden fördern und die Beschränkungen für Tech-Exporte nach China lockern. Darüber hinaus könnten die USA die Ankündigung von 10 weiteren Handelsabkommen vorbereiten.

Diese Nachrichten kamen, bevor der Bericht zu den persönlichen Einkommen und Ausgaben im Mai veröffentlicht wurde, der sowohl Schwächen bei den Einkommen als auch bei den Ausgaben zeigte, aber eine höhere Inflation aufwies. Sowohl der PCE-Preisindex als auch der Kern-PCE stiegen im Jahresvergleich.

Trotz der stagflationären Tendenz des Berichts ignorierte der Markt diese und handelte höher, unterstützt von Trendmotivation und einer starken Rally im Dow-Komponenten-Unternehmen Nike (NKE $72,04, +$9,50, +15,19%) nach dessen Quartalsbericht. Die anhaltende Stärke der Large-Cap-Aktien half, den S&P 500 auf ein Sitzungs-Hoch von 6.187,68 zu bringen, um 0,8% bis zur Mittagszeit an der NYSE gestiegen.

Dieser Gewinn wurde am Nachmittag vollständig ausgelöscht, nachdem Präsident Trump auf Truth Social bekannt gab, dass die USA die Handelsgespräche mit Kanada wegen seines 400%igen Milchzolls und einer Steuer auf digitale Dienstleistungen beenden würden. Er fügte hinzu: "Wir werden Kanada den Zoll mitteilen, den sie zahlen werden, um Geschäfte mit den Vereinigten Staaten von Amerika zu tätigen." Dieser Update löste breit angelegten Verkauf aus, aufgrund der Befürchtungen vor zollgetriebener Inflation und Sorgen, dass weitere Länder bald höheren Zöllen ausgesetzt sein könnten, nachdem die gegenseitige Zollpause am 9. Juli ausläuft.

Der Anleihemarkt widerspiegelte diese Bedenken: Die 10jährigen Treasury-Renditen, die empfindlich auf Inflation reagieren, stiegen von 4,24% auf 4,29%.

Wie erwartet formierte sich der Aktienmarkt in der letzten Stunde neu mit einer Welle von "Buy-the-Dip"-Interesse und hob den S&P 500 von 6.132,35 auf einen Rekord-Schlussstand von 6.173,07.

Wie die meisten Aktien Teil des Verkaufs waren, so nahmen auch die meisten am Erholungskauf bis zum Schluss teil. 9 der 11 S&P 500 Sektoren schlossen höher, angeführt von:

- Diskretionärer Konsum (+1,8%)

- Kommunikationsdienstleistungen (+1,5%)

- Industrien (+1,0%)

Die einzigen Sektoren, die im Minus schlossen, waren:

- Gesundheitswesen (-0,2%)

- Energie (-0,5%)

Die Freitags-Sitzung fand mitten in Senatsverhandlungen über das von Präsident Trump als "One Big, Beautiful Bill" bezeichnete Steuer- und Ausgabenpaket statt.

Bloomberg berichtete, dass sich die republikanischen Senatoren darauf geeinigt hätten, die SALT-Obergrenze (Abzug von Staats- und Kommunalsteuern) über fünf Jahre auf 40.000 US-Dollar zu erhöhen, obwohl unklar bleibt, ob genügend Republikaner im Repräsentantenhaus dies unterstützen werden.

CNBC berichtete separat, dass der Senat hofft, am Wochenende über das Gesetz abzustimmen. Finanzminister Bessent sagte gegenüber CNBC, es bestehe eine starke Wahrscheinlichkeit, dass das Gesetz bis zum 4. Juli auf dem Schreibtisch des Präsidenten liegt. Update: Der Senat beschloss das Gesetz über das Wochenende.

Jahresperformance bisher:

- S&P 500: +5,0%

- Nasdaq: +5,0%

- DJIA: +3,0%

- S&P 400: -0,6%

- Russell 2000: -2,6%

Wirtschaftskalender am Freitag:

* Persönliche Einkommen sanken im Mai um 0,4% im Monatsvergleich (Konjunkturprognose: +0,4%) nach einer revidierten Zunahme von +0,7% im April.

* Persönliche Ausgaben fielen um 0,1% (Konjunkturprognose: +0,2%) nach +0,2% im April.

* Reale persönliche Ausgaben fielen um 0,3%, ein potenzieller Bremsklotz für die Q2 BIP-Prognosen.

* Der PCE-Preisindex stieg erwartungsgemäß um 0,1% im Monatsvergleich.

* Der Kern-PCE stieg um 0,2% im Monatsvergleich (über den Erwartungen von 0,1%).

Diese Veränderungen trieben die jährliche PCE-Inflation auf 2,3% (gegenüber 2,2% im April) und den Kern-PCE auf 2,7% (gegenüber 2,6%).

Wichtiges Fazit: Dieser Bericht deutet auf Stagflation hin – schlecht für Wachstum, schlecht für Inflationstrends. Angesichts der aktuellen Fokussierung der Fed auf Inflation schließt dies wahrscheinlich eine Zinssenkung bei der Juli-Sitzung des FOMC aus.

University of Michigan Konsumklimaindex (Finale, Juni): stieg auf 60,7 (Konsens: 60,5) von einer vorläufigen Lesung von 60,5. Finale Mai-Lesung war 52,2. Vor einem Jahr: 68,2.

Fazit Der Juni-Bericht zeigte eine allgemeine Verbesserung des Sentiments, unterstützt durch bessere Aussichten auf die persönliche Finanzlage, die Geschäftsbedingungen und die Inflation, unterstützt durch die Aussetzung der Reziprozitätszölle (läuft am 9. Juli aus) und die Aktienmarktrally.

Energiewirtschaft

Brent Crude handelt derzeit bei $66,50, etwa $1 weniger als Freitag, nach dem Ende des Iran-Israel Kriegs

Schlussfolgerung

Der US-Aktienmarkt verzeichnet neue Höchststände für das Jahr, mit dem S&P 500, der Rekorde aufstellt. Wir halten weiterhin Long-Positionen, planen jedoch keine neuen Käufe bis zu einer signifikanten Korrektur.

Anstehend in dieser Woche:

- ISM-Indizes für Juni

- Arbeitsmarktbericht (Non-Farm Payrolls) am Freitag