Die Wall Street produziert ein Rekordhoch nach dem anderen. Am Mittwoch erreichte der S&P 500, angetrieben von IT-Giganten, erneut ein frisches Allzeithoch. Der Auslöser war nicht nur ein weiterer Anstieg des Interesses an Apple, Nvidia und Tesla — den Nutznießern des Tech-Rallyes — sondern auch eine unerwartete Wendung in den Handelsbeziehungen zwischen Washington und Hanoi. Die USA einigten sich auf die Einführung eines 20% Zolls auf einen Teil der vietnamesischen Importe. Entgegen den Erwartungen löste diese Ankündigung keine Spannungen aus, sondern vielmehr eine Welle des Optimismus an den Märkten.

Vielleicht sahen Investoren in der Vereinbarung ein Signal, dass Amerika wieder die Bedingungen diktiert. Nach einem starken Rückgang im April reagierten die Märkte begeistert auf die teilweise Zurücknahme der härtesten Zölle — der „Befreiungstag“ wurde zum Symbol der Umkehrung. Doch nur kurzzeitig. Am 9. Juli läuft die Frist für die Einführung neuer, höherer Zölle ab. Vor diesem Hintergrund stieg der Nasdaq um fast 0,8%, und der US-Dollar erstarkte gegenüber allen wichtigen Währungen, einschließlich des Yen.

Kommen die Arbeitsmarktdaten schwach herein, wird dies Öl ins Feuer gießen. In einem solchen Szenario könnte die US-amerikanische Notenbank schon bald zu Zinssenkungen greifen — genau das, was der US-Präsident gefordert hat. Donald Trump hat zudem wiederholt gefordert, dass die Republikaner im Kongress seinen Big Beautiful Bill bis zum Unabhängigkeitstag am 4. Juli verabschieden. Das Dokument hat bereits den Senat passiert und ist zur Abstimmung im Repräsentantenhaus.

Wird es verabschiedet, wird das US-Haushaltsdefizit um 4 Billionen Dollar steigen und die Staatsschulden werden auf 125% oder sogar 130% des BIP klettern, das höchste Niveau seit dem Ende des Zweiten Weltkriegs. Bleibt die Inflation hartnäckig hoch, wird die Fed die Zinsen nicht aggressiv senken können, was das Weiße Haus zwingen wird, entweder die Ausgaben zu kürzen oder einen Zahlungsausfall zuzugeben. Paradoxerweise werden die Hauptnutznießer dieser neuen fiskalen Architektur nicht diejenigen sein, die es am meisten benötigen.

Der große, wunderschöne Gesetzentwurf ist in das Unterhaus des Kongresses zurückgekehrt. Nun liegt es am Repräsentantenhaus zu entscheiden, ob Donald Trump seine politische Trophäe bis zum Unabhängigkeitstag sicherstellen wird. In der Realität der amerikanischen Politik werden solche "Geschenke" jedoch nie einfach überreicht. Die einzige Chance, die Wünsche des Weißen Hauses zu erfüllen, besteht darin, die Senatsversion des Gesetzes ohne Änderungen, Debatten oder Ergänzungen zu verabschieden. Aber selbst innerhalb der Republikanischen Partei gibt es in dieser Angelegenheit keinen Konsens. Erinnern wir uns daran, dass das Gesetz ursprünglich das Repräsentantenhaus mit nur einer Stimme Mehrheit passiert hat.

Gibt es nicht genug Stimmen für eine "blinde" Zustimmung zur Senatsversion, werden die Republikaner gezwungen sein, einen längeren Weg zu beschreiten — offene Diskussionen zu führen und mit der Einführung von Änderungen zu beginnen. Dies würde im Wesentlichen die Büchse der Pandora öffnen: jede noch so kleine Änderung würde das Dokument automatisch zurück an den Senat zur erneuten Prüfung schicken. In diesem Fall bricht das Szenario eines schnellen Passierens zusammen. Es ist offensichtlich, dass das Dokument in seiner jetzigen Form ein Kompromiss und politisch überladen ist. Jetzt stellt sich die Frage, ob die republikanische Führung im Haus es schaffen wird, das fragile Gleichgewicht der Interessen zu wahren...

Zölle

Die Zollpolitik der Trump-Administration verläuft ebenfalls "abseits des Drehbuchs". Wie Oliver Allen, Senior Economist bei Pantheon Macroeconomics, feststellt, deuten WARN-Meldungen und Challenger-Berichte auf zunehmenden Druck hin, und schwache Einstellungszahlen machen es noch schlimmer. Seiner Ansicht nach ist es gerade der Zollschock, der sich allmählich über die gesamte Wirtschaft ausbreitet und den Planungshorizont der Unternehmen einschränkt. Und tatsächlich: Wenn selbst Ford gezwungen ist, Werke aufgrund eines Mangels an chinesischen Magneten zu schließen, wovon können wir dann hinsichtlich der Widerstandsfähigkeit von Lieferketten sprechen?

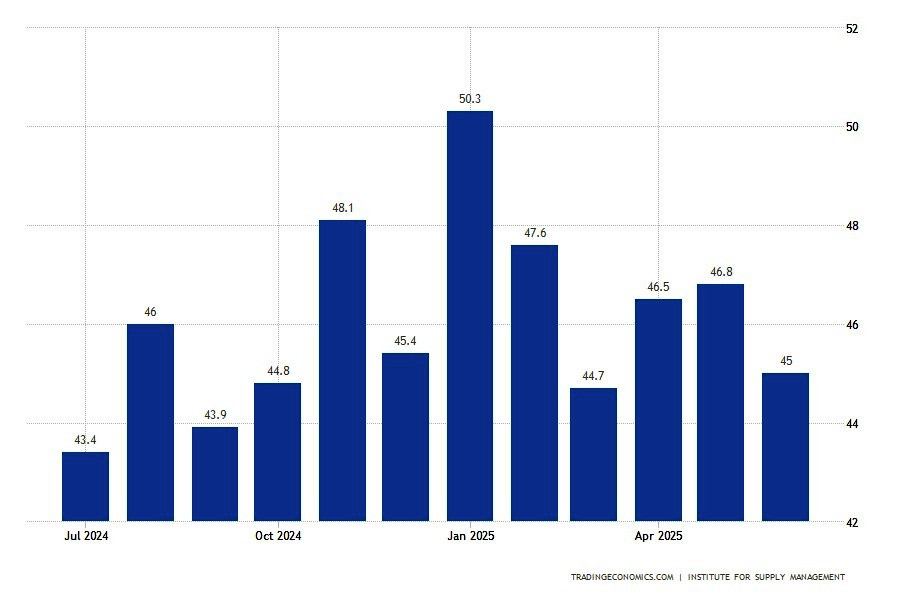

Die US-Fertigung ist ernsthaft in die Mühlen der Zölle geraten. Der ISM Manufacturing PMI blieb unter der 50-Punkte-Schwelle und lag im Juni bei 49,0 gegenüber 48,5 im Vormonat. Auf dem Papier sieht das nach Wachstum aus, doch in Wirklichkeit ist dies bereits der vierte Monat in Folge der Kontraktion. Traditionell signalisiert ein solches Niveau einen Rückgang der Geschäftstätigkeit. Diese Zahl fügt sich nahtlos in die besorgniserregenden Entwicklungen in angrenzenden Sektoren ein:

- schwacher Wohnungsmarkt

- bescheidene Konsumausgaben

- steigende Arbeitslosigkeit

Die groß angelegten Einfuhrzölle sollten den Binnenmarkt schützen, doch in der Praxis haben sie der US-Wirtschaft einen bösen Streich gespielt. Unternehmen, die künftige Preissteigerungen fürchteten, kauften im Voraus verstärkt ein. Das Ergebnis war ein künstlicher Nachfrageanstieg – gefolgt von einem vorhersehbaren Abschwung. Lieferungen verlangsamten sich, und Zollengpässe wurden zur neuen Normalität. Und jetzt werden verlängerte Logistikzeiten vom Markt nicht als Zeichen gesunder Nachfrage interpretiert, sondern als Ergebnis von Lieferkettenverzerrungen.

Diese Sichtweise wird durch eine Verlangsamung im Subindex der neuen Bestellungen gestützt – 46,4 im Juni nach 47,6 im Mai. Dies markiert fünf Monate in Folge der Kontraktion. Die Produktion hält sich bisher nur dank der Bearbeitung der angesammelten Auftragsbestände aufrecht. Doch früher oder später wird auch diese Ressource erschöpft sein. Die Importkomponente im PMI hat sich, obwohl sie sich auf 47,4 nach 39,9 im Mai erholt hat, noch längst nicht auf ein angenehmes Niveau verbessert.

Man muss sich daran erinnern, dass die US-Fertigung entscheidend von importierten Rohstoffen abhängig ist. Jede Unterbrechung der Lieferungen (sei es durch Zölle oder logistische Barrieren) wirkt sich sofort auf die Leistung aus. All dies spielt sich vor dem Hintergrund eines Rückgangs der Beschäftigung ab. Laut dem Institute for Supply Management (ISM) fiel der Beschäftigungsindex auf 45 Punkte. ISM-Experten sprechen bereits offen von einem beschleunigten Personalabbau aufgrund der Unsicherheit im Planungshorizont.

Man muss sich daran erinnern, dass die US-Fertigung entscheidend von importierten Rohstoffen abhängig ist. Jede Unterbrechung der Lieferungen (sei es durch Zölle oder logistische Barrieren) wirkt sich sofort auf die Leistung aus. All dies spielt sich vor dem Hintergrund eines Rückgangs der Beschäftigung ab. Laut dem Institute for Supply Management (ISM) fiel der Beschäftigungsindex auf 45 Punkte. ISM-Experten sprechen bereits offen von einem beschleunigten Personalabbau aufgrund der Unsicherheit im Planungshorizont.

Die Statistik ist hartnäckig: Aktuelle Zahlen deuten auf eine klare Abkühlung im Industriesektor hin. Und dies ist bereits die zweite Abwärtswelle innerhalb der letzten drei Monate. Es scheint, dass die US-Fertigung unter der Last der Zölle erstickt. Bevor sich das System anpasst, könnte es mehr als ein Quartal dauern. In der Zwischenzeit bleibt nur die Möglichkeit, genau zu beobachten, wie sich politische Entscheidungen in wirtschaftliche Folgen verwandeln. Übrigens wird der Beschäftigungs-Subindex in Aktivitätsindizes oft als Frühindikator für den offiziellen Beschäftigungsbericht "Nonfarm Payrolls" gesehen.

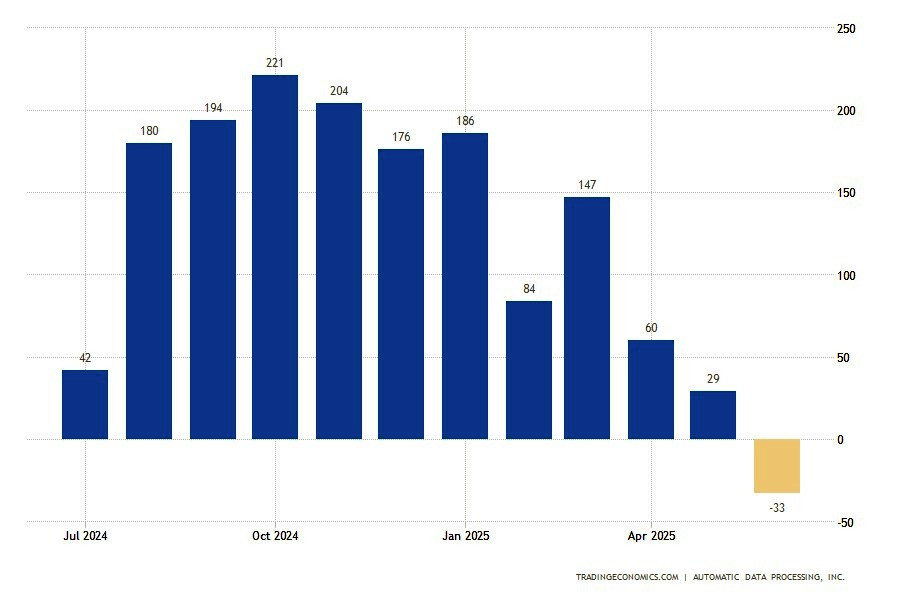

ADP

ADP

Die aktuellen Dynamiken senden eindeutig Signale, die alles andere als optimistisch sind. Die am Tag zuvor veröffentlichten ADP-Daten verstärken diese Bedenken nur. Der private Sektor verzeichnete den ersten Rückgang bei den Arbeitsplätzen seit März 2023. Während ein Zuwachs von 95.000 prognostiziert wurde, sank der ADP-Wert im Juni auf minus 33.000. Den stärksten Rückgang gab es in den Bereichen:

- Dienstleistungen -66.000

- professionelle und geschäftliche Dienstleistungen -56.000

- Bildung und Gesundheitswesen -52.000

- Finanzaktivitäten -14.000

"Obwohl Entlassungen weiterhin selten sind, führte eine Zurückhaltung bei der Einstellung und eine Abneigung, ausscheidende Mitarbeiter zu ersetzen, im letzten Monat zu Arbeitsplatzverlusten", bemerkte Nela Richardson, Chefökonomin von ADP. Ihre Worte klingen wie eine Marktanalyse: Die Einstellungen stocken, und Arbeitgeber sind nicht mehr in Eile, Stellen zu besetzen.

Vor diesem Hintergrund ist der ISM Services PMI Juni ein weiterer potenzieller Auslöser. Im Mai fiel der Indikator bereits unter die Schlüsselmarke auf 49,9 Punkte. Wenn der Index im Juni erneut im negativen Bereich bleibt, wird dies ein weiteres Argument für eine allgemeine wirtschaftliche Verlangsamung sein. Die Märkte hoffen auf einen Aufschwung auf mindestens 51,6, wie im April, aber ein weiterer Wert unter 50 wird ernsthafte Bedenken auslösen.

Insgesamt ist das Bild besorgniserregend: Die Fertigung kühlt ab, Dienstleistungen wanken, die Einstellungen verlieren an Schwung und die Löhne geraten ins Stocken. Diese Woche könnte sich als entscheidend für die Markstimmung erweisen.

JOLTS

JOLTS

Es gibt auch einige positive Berichte. Aber wie man so sagt, sind sie Schnee von gestern und können nur als indirekte Indikatoren dienen. Trotz düsterer Signale von der Einstellungsfront gab der US-Arbeitsmarkt den Optimisten unerwartet Grund zur Hoffnung. Im Mai stieg die Zahl der freien Stellen (JOLTS) um 374.000. Die Zahl übertraf die Konsensprognose von 7,3 Millionen deutlich und kletterte auf 7,769 Millionen, was das höchste Niveau seit November 2024 markiert.

Auf den ersten Blick kann der beeindruckende Anstieg als Beweis für eine widerstandsfähige Arbeitsnachfrage interpretiert werden. Ist das aber wirklich der Fall? Der größte Beitrag kam aus der Unterbringungs- und Verpflegungsbranche (+314.000), was auf einen saisonalen Faktor und möglicherweise auf Vorbereitungen für den Tourismusgipfel hinweist. Der Finanz- und Versicherungssektor fügte 91.000 Positionen hinzu. Doch neben diesem Nachfrageanstieg gibt es auch beunruhigende Zeichen:

- die Bundesregierung kürzte 39.000 Stellen

- im Westen der Vereinigten Staaten sank die Gesamtzahl der Ausschreibungen um 77.000

- das Resultat ist ein ungleichmäßiges Bild – mit klaren regionalen und sektoralen Ungleichgewichten.

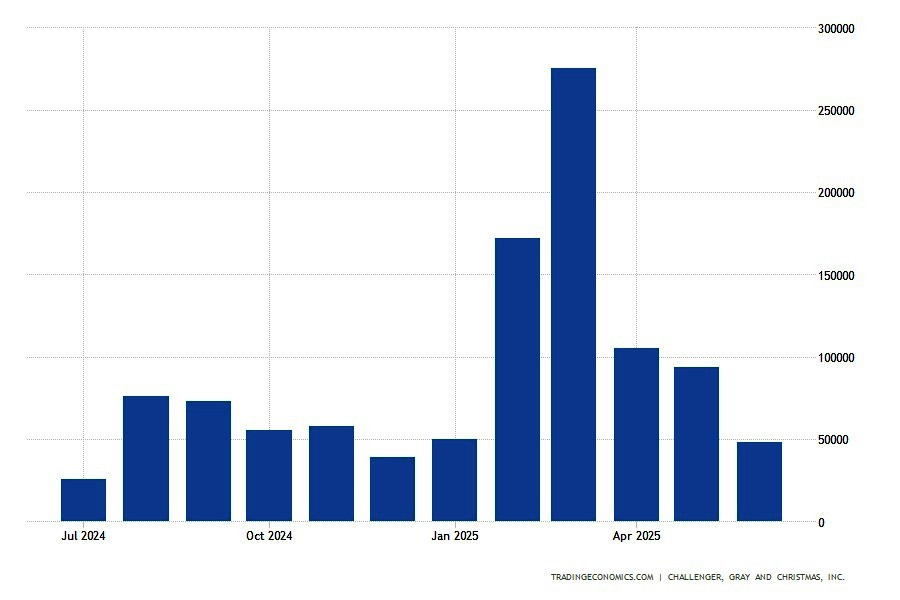

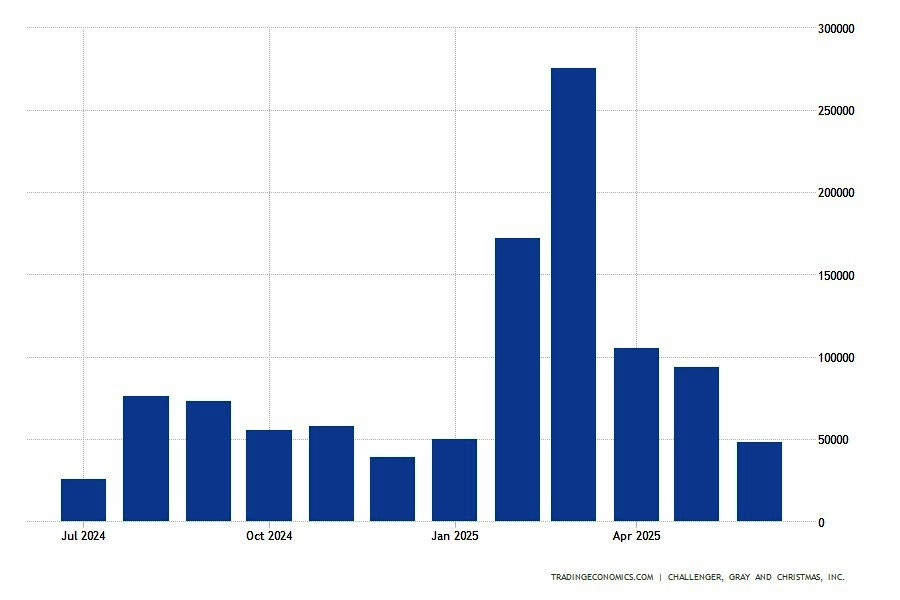

Challenger Entlassungen

Was Entlassungen angeht, so verlangsamten sich diese stark im Juni. Laut Challenger, Gray & Christmas wurden im Monat 47.999 Entlassungen angekündigt – die niedrigste Zahl seit Jahresbeginn. Zum Vergleich: Im Mai lag diese Zahl bei 93.816. Diese "Ruhe" wirkt verdächtig ruhig angesichts des bereits etablierten Trends. Seit Anfang 2025 haben Unternehmen mehr als 744.000 Entlassungen angekündigt, was eine Art von fünfjährigem Negativrekord darstellt. Der öffentliche Sektor wurde besonders hart getroffen. Dort gingen fast 289.000 Arbeitsplätze verloren.

Der Einzelhandel verdient besondere Aufmerksamkeit – ein Sektor, in dem seit Jahresbeginn fast 80.000 Positionen beseitigt wurden. Die Gründe sind die gleichen:

- Zölle

- Inflation

- chronische Unsicherheit

Ironischerweise galt der Einzelhandel einst als der Prüfstein für die wirtschaftliche Gesundheit, und jetzt ist er in der ersten Reihe, wo die Entlassungen am meisten zu spüren sind. Die Quartalszahlen zeigen einen noch deutlicheren Kontrast: Im zweiten Quartal wurden 247.256 Entlassungen angekündigt — der höchste Stand seit 2020.

Dies sind nicht mehr nur Statistiken, sondern ein potenzieller Wendepunkt im langfristigen Trend. Im Endeffekt ist es eine Illusion von Erholung vor dem Hintergrund tiefgreifender struktureller Veränderungen. Ja, es gibt mehr freie Stellen. Gleichzeitig wachsen die angehäuften Verluste, die sich noch nicht vollständig in den Makrodaten widerspiegeln. Vielleicht ist der Arbeitsmarkt die letzte Bastion vor dem Einsetzen der Abkühlungsphase.

Arbeitslosigkeit

Die wöchentlichen Daten zu Arbeitslosenanträgen deuten deutlich auf Risse im Fundament hin. Der gleitende Vier-Wochen-Durchschnitt der Anträge hat den höchsten Stand seit August 2023 erreicht. Gleichzeitig stieg die Zahl der fortlaufenden Anträge auf 1,97 Millionen — der höchste Wert seit über drei Jahren. Insgesamt sind die Zahlen noch nicht katastrophal. Besonders, wenn man bedenkt, dass die Erstanträge letzte Woche tatsächlich um 10.000 (auf 236.000) gefallen sind. Nichtsdestotrotz liegt der Indikator bereits deutlich über dem diesjährigen Durchschnitt.

Und das ist bereits ein Symptom — noch keine Krankheit, aber eine Schwächung der Immunität. Besonders besorgniserregend ist der Anstieg der langfristigen Anträge: ein Plus von 37.000 in einer Woche (fast 2 Millionen). Das heißt, es wird zunehmend schwieriger für die Arbeitslosen, neue Arbeit zu finden. Und selbst trotz der symbolischen Reduzierung der Anträge von Regierungsangestellten, bleibt die Situation in diesem Segment auch instabil, besonders nach den großangelegten Entlassungen in Verbindung mit DOGE. Die offizielle Arbeitslosenquote hält sich immer noch bei 4,2%, aber die Prognosen der Fed wurden bereits nach oben korrigiert: auf 4,5% bis Ende 2025.

Federal Reserve

Bisher beurteilte der Chef der US-Notenbank den Arbeitsmarkt als recht robust. Doch wenn die Indikatoren auf Gelb schalten, reicht ein schwacher Bericht, um das Licht auf Rot zu stellen. Und was Jerome Powell als eine "gesunde" Arbeitslosenquote bezeichnet, könnte bald in einen inakzeptablen Bereich rutschen. Er räumt ein, dass die Unsicherheit weiterhin hoch ist – auch wenn sie im Vergleich zu den Höchstständen im April etwas nachgelassen hat. Allerdings bedarf das zuvor als "solide Beschäftigung" eingeschätzte Niveau nun einer Neubewertung.

Besonders vor dem Hintergrund steigender Anträge und einer abkühlenden Verbrauchernachfrage. Brent Schutte von Northwestern Mutual brachte es direkt auf den Punkt: Der Arbeitsmarkt wird in den nächsten Wochen im Mittelpunkt stehen. Und das ist nicht einfach nur eine Prognose, sondern eine Warnung. Denn wenn der Tren d zur Abschwächung anhält, riskiert die Fed, sich in einer Situation wiederzufinden, in der sie nicht auf die Inflation, sondern auf einen Rückgang der Beschäftigung reagieren muss. Und obwohl der Zentralbankchef darauf besteht, dass die Fed für jedes Szenario in Bezug auf die Zinsen "gerüstet" ist, könnten die Märkte solche Unklarheiten als Quelle der Nervosität wahrnehmen.

Diese Art von "Flexibilität" brachte der US-Notenbank laut Kritikern bereits mehrfach Entscheidungsblockaden ein. Die Präsidentin der Europäischen Zentralbank, Christine Lagarde, sowie die Chefs der Zentralbanken des Vereinigten Königreichs, Südkoreas und Japans beeilten sich zu versichern, dass sie an Powells Stelle "genau dasselbe" getan hätten. Doch die Solidarität unter Powells Kollegen bedeutet wenig für Händler, die versuchen, wenigstens einen Hinweis auf einen stabilen Kurs in der geldpolitischen Rhetorik zu finden.

Unterdessen fordern Trumps Ernennungen im Offenmarktausschuss (FOMC), Christopher Waller und Michelle Bowman, immer verstärkter eine Zinssenkung bereits im Juli. Bowman hat ihre Rhetorik vollständig von "hawkish" zu "dovish" verschoben, unter Bezugnahme auf die sich verlangsamende Inflation. Und Waller vom Gouverneursrat gilt inoffiziell als potenzieller Nachfolger von Powell. So könnten seine Äußerungen über die Notwendigkeit einer baldigen Zinssenkung – besonders im Lichte der Anzeichen für eine Verlangsamung bei den Einstellungen – weniger eine wirtschaftliche Analyse als ein politisches Manöver sein.

Doch derzeit stellt sich eine andere Frage: Wird Jerome Powell in der Lage sein, das Gleichgewicht zu halten? Oder wird erneut der Schatten politischen Drucks über der US-Geldpolitik schweben? Die Inflation hat sich, anders als erwartet, noch nicht unkontrollierbar entwickelt, und gerade dies hat Donald Trump ermutigt, seine Angriffe auf den Vorsitzenden der Fed zu intensivieren.

KI gegen NFP

Immer häufiger drängt KI in die Arena des Arbeitsmarktes, um mit Menschen zu konkurrieren. Ihre Produkte verändern langsam, aber stetig die Beschäftigungslandschaft. Und das nicht immer zugunsten der Arbeitnehmer. Fiverr, eine Freelance-Plattform, warnt, dass nicht nur einfache Angestellte gefährdet sind, sondern ganze Berufszweige: von Anwälten und Analysten bis hin zu Designern und Projektmanagern. Laut Fiverr-CEO Micha Kaufman spielt es keine Rolle, ob Sie Programmierer, Designer, Datenanalyst oder Finanzexperte sind, "KI kommt für Ihre Jobs."

Amazon-CEO Andy Jassy nennt künstliche Intelligenz offen "die transformativste Technologie unseres Lebens" und verspricht, dass sie nicht nur das Kundenerlebnis, sondern auch die interne Struktur der Beschäftigung im Unternehmen selbst verändern wird.

- Gleichzeitig hat Amazon seit Anfang 2022 bereits fast 28.000 Stellen abgebaut.

- Microsoft hat in zwei Wellen Entlassungen durchgeführt – 6.000 im Mai und weitere 9.000 später.

- Eine Umfrage des Conference Board verzeichnete einen Rückgang des Vertrauens der Amerikaner in den Zustand des Arbeitsmarktes auf den niedrigsten Stand seit vier Jahren.

- Im IT-Sektor sinkt die Zahl der Beschäftigten seit 21 Monaten in Folge.

- Seit dem Start von ChatGPT ist die Zahl der offenen Stellen für Praktikanten und Berufseinsteiger um fast ein Drittel gefallen – minus 31,9 %.

Dario Amodei von Anthropic glaubt, dass KI in fünf Jahren bis zu 50 % aller Einstiegsjobs im Angestelltenbereich vernichten und die Arbeitslosigkeit um 20 % erhöhen könnte. "Wir, als Produzenten dieser Technologie, haben die Pflicht und die Verantwortung, ehrlich über das Kommende zu sprechen," bemerkte er. Und all das geschieht in einem Land, in dem der operative Cashflow (OCF) extrem ungleichmäßig generiert wird.

Nur 13 Unternehmen – angeführt von Alphabet, Microsoft, Amazon, Meta und Apple – trugen zur Hälfte des OCF-Wachstums in den letzten fünf Jahren bei. Mit anderen Worten, die gesamte US-Wirtschaft balanciert auf den Schultern eines Dutzends von Unternehmen. Während der Rest gezwungen ist, sich zwischen Zöllen, Defiziten und steigenden Kosten zu manövrieren. Der Arbeitsmarkt hat diesen Druck bereits gespürt – und als nächstes könnte der Verbraucher an der Reihe sein.

Nonfarm Payrolls

Der vorherige NFP-Bericht zeigte, dass der US-Arbeitsmarkt relativ widerstandsfähig ist. Im Mai fügte die US-Wirtschaft 139.000 Stellen hinzu, was die Konsensprognose von 130.000 übertraf. Allerdings untergraben Revisionen der Daten der Vormonate das Gesamtbild erheblich:

- Die Zahl für April wurde um 30.000 nach unten korrigiert

- März – um 65.000

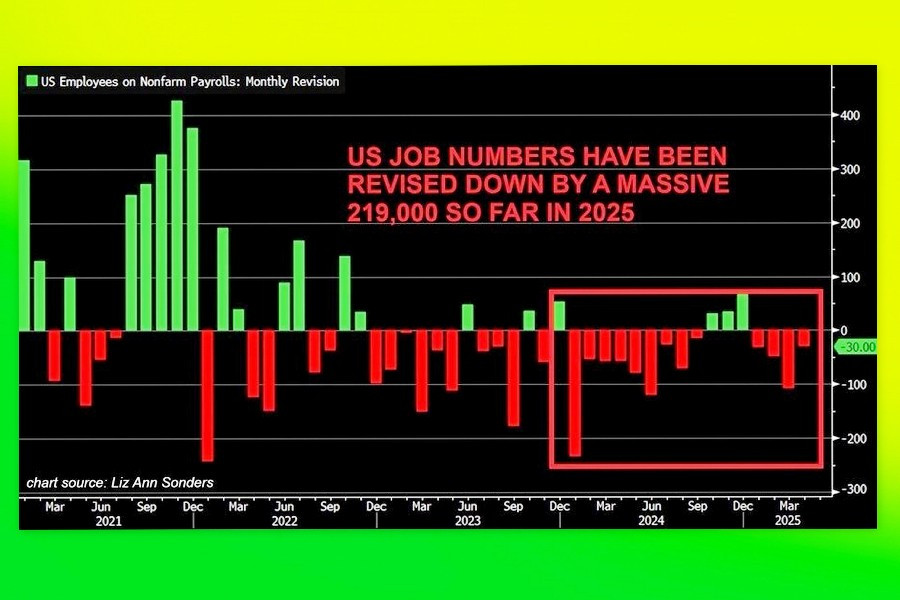

- Und insgesamt wurden seit Beginn des Jahres durch Revisionen 219.000 Jobs eliminiert

Dies senkte den durchschnittlichen Zuwachs der letzten drei Monate von 155.000 auf 135.000. Erstmals seit August 2022 hat die Zahl der wöchentlichen Anträge konstant über 240.000 gelegen, während die fortlaufenden Anträge fast 2 Millionen erreicht haben, das höchste Niveau seit drei Jahren. Das erhöhte Niveau der fortlaufenden Arbeitslosenanträge, schwächende Kennzahlen zur Arbeitsmarktteilnahme und der rückläufige Anteil der Verbraucher, die Jobs als "reichlich vorhanden" betrachten, verstärken nur die Erwartungen auf eine bevorstehende Verschlechterung.

Ein besonderer Grund zur Sorge ist die Tatsache, dass in 22 der letzten 28 Monate die Beschäftigungszahlen nach unten revidiert wurden (siehe Diagramm). Laut der vierteljährlichen Erhebung über Beschäftigung und Löhne, die auf Daten von staatlichen Arbeitslosenprogrammen basiert, wurden die Beschäftigungswachstumsraten von April 2024 bis Dezember 2024 überschätzt. Dies erhöht die Wahrscheinlichkeit einer großen Benchmark-Revision bereits im August. Ökonomen schätzen, dass die kumulative Anpassung zwischen 800.000 und 1,125 Millionen Jobs für das Jahr betragen könnte.

Dies würde den durchschnittlichen monatlichen Zuwachs von derzeit 150.000 auf 65.000–95.000 reduzieren. In Bezug auf die Folgen der Zollpolitik sagte William English, ehemaliger leitender Ökonom der Federal Reserve und Professor an der Yale School of Management, dass die Situation beispiellos sei und dass solche wirtschaftlichen Experimente zuvor nie durchgeführt wurden. Er fügte hinzu, dass sie außerhalb der Grenzen moderner wirtschaftlicher Erfahrungen der USA liegen. Tatsächlich wurden die Auswirkungen von Handelszöllen, Kürzungen im öffentlichen Sektor, schwachem Geschäftsklima und Automatisierung bisher nur teilweise in offiziellen Statistiken erfasst.

Experten erwarten, dass im Juni 110.000 bis 129.000 Jobs geschaffen werden. Gleichzeitig wird das Hauptaugenmerk nicht nur auf die Anzahl der neuen Stellen, sondern auch auf die Erwerbsquote gerichtet sein. Bleibt die Arbeitslosenquote niedrig, aber der Arbeitskräftepool selbst schrumpft, deutet dies auf eine strukturelle Schwächung hin. Die Fed kann ein solches Signal nicht ignorieren.

In diesem Fall würde der Dollar nicht nur dem Druck einer bevorstehenden Zinssenkung der Fed ausgesetzt sein, sondern auch der Bedrohung durch eine wirtschaftliche Rezession, insbesondere wenn der Beschäftigungszuwachs im Juni unter 100.000 liegt. In einem solchen Szenario würden nicht nur der Dollar, sondern auch der Aktienmarkt unter die Räder eines bärischen Dampfwalzen geraten, während Gold profitieren würde. Umgekehrt könnten Zahlen über 150.000 den Dollar und die Aktien vorübergehend anheben, während sie sich negativ auf Edelmetalle auswirken.

In diesem Fall würde der Dollar nicht nur dem Druck einer bevorstehenden Zinssenkung der Fed ausgesetzt sein, sondern auch der Bedrohung durch eine wirtschaftliche Rezession, insbesondere wenn der Beschäftigungszuwachs im Juni unter 100.000 liegt. In einem solchen Szenario würden nicht nur der Dollar, sondern auch der Aktienmarkt unter die Räder eines bärischen Dampfwalzen geraten, während Gold profitieren würde. Umgekehrt könnten Zahlen über 150.000 den Dollar und die Aktien vorübergehend anheben, während sie sich negativ auf Edelmetalle auswirken.

Diese NFP-Veröffentlichung wird aufgrund des Unabhängigkeitstags auf Donnerstag, den 4. Juli, verschoben. Dies macht sie noch bedeutender, da sie zeitlich mit einer Reihe anderer Makroberichte zusammenfällt:

- Geschäftsaktivitätsindizes

- Fabrikaufträge

- wöchentliche Arbeitslosenzahlen

- der ISM-Bericht

- Handelsbilanzdaten

Die Märkte warten auch gespannt auf den für den 15. Juli geplanten Inflationsbericht. Zusammen mit den Juni-NFP-Daten wird diese Information bestimmen, ob die Federal Reserve in naher Zukunft die Zinsen senkt oder erneut eine Pause einlegt.