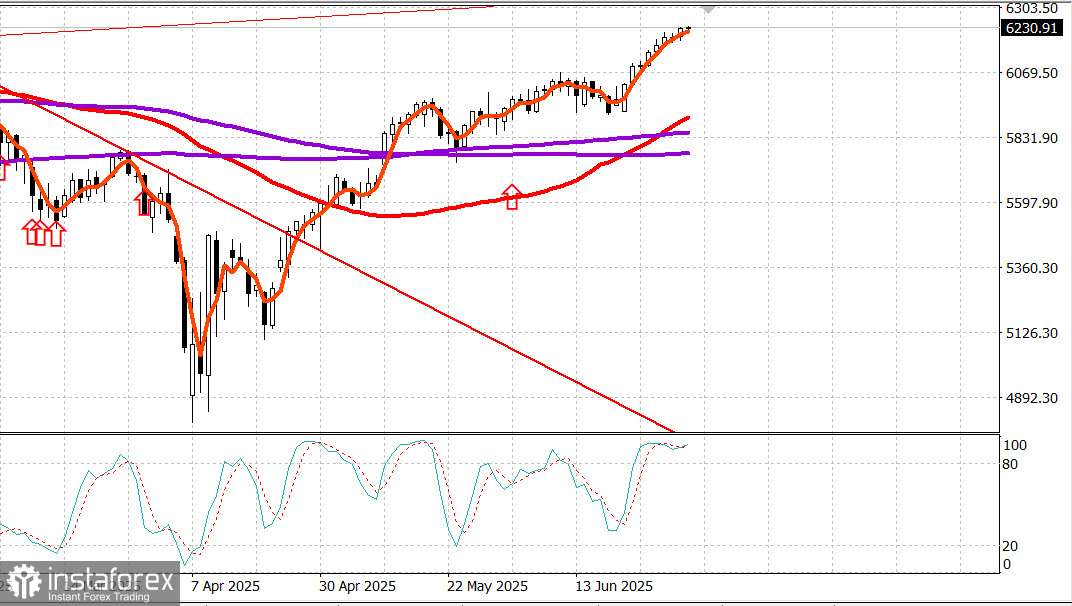

S&P500

Am Mittwoch erfasste eine Momentaufnahme der wichtigsten US-Aktienindizes folgendes Bild: * Dow: +0,0% * NASDAQ: +0,9% * S&P 500: +0,5% * Der S&P 500 schloss bei 6.227 und bewegte sich innerhalb einer Spanne von 5.700 – 6.300.

Der S&P 500 erreichte gestern ein neues Allzeithoch und zeigte während der gesamten Sitzung trotz eines enttäuschenden ADP-Beschäftigungsberichts, der einen Verlust von 33.000 Arbeitsplätzen im privaten Sektor im Juni aufzeigte, stetige Gewinne.

Diese negativen Nachrichten wurden durch Präsident Trumps Ankündigung eines Handelsabkommens mit Vietnam überschattet, welches zollfreien Zugang für die USA zu vietnamesischen Märkten beinhaltet. Zusätzlich trugen die starke Leistung mehrerer Blue-Chip-Aktien sowie die anhaltende Führungsrolle von kleinen und mittelgroßen Unternehmen zur positiven Stimmung bei.

Tesla (TSLA 315,65, +14,94, +4,97%) berichtete über besser als erwartete Verkäufe im zweiten Quartal. Die Bewertung von Apple (AAPL 212,44, +4,62, +2,22%) wurde von Jefferies von "Underperform" auf "Hold" heraufgestuft. NVIDIA (NVDA 157,25, +3,95, +2,58%) und Alphabet (GOOG 179,76, +2,85, +1,61%), beide profitierten vom KI-getriebenen Momentum und gehörten zu den besten Mega-Cap-Performern.

Ihr Einfluss verstärkte den marktkapitalisierungsgewichteten S&P 500 (+0,5%), der solide Zuwächse verzeichnete, obwohl er erneut hinter dem Russell 2000 (+1,3%) und dem S&P MidCap 400 (+1,0%) zurückblieb, die beide weiterhin von der Rotation in kleinere Unternehmen profitierten.

Wie auch am Vortag war das Kaufinteresse breit gestreut.

Steigende Aktien übertrafen abnehmende Aktien im Verhältnis von über 2 zu 1 sowohl bei der NYSE als auch an der Nasdaq.

Bemerkenswerterweise fehlte der Krankenversicherer Centene (CNC 33,78, -22,86, -40,37%) unter den Gewinnern, da er nach dem Zurückziehen seines Ausblicks aufgrund einer ersten Marktanalyse für 2025 von Wakely einbrach. Andere Krankenversicherungen handelten ebenfalls schwächer, was den Gesundheitssektor um 1,0% drückte.

Auch der Finanzsektor (-0,1%) hinkte dem breiteren Markt hinterher, obwohl mehrere große US-Banken Pläne zur Erhöhung von Dividenden und/oder zum Start von Aktienrückkäufen nach den Ergebnissen des jährlichen Stresstests der Fed ankündigten.

Die am besten abschneidenden Sektoren des Tages waren:

- Energie: +1,7%

- Materialien: +1,3%

- Informationstechnologie: +1,3%

Zurück zu dem ADP-Bericht: Während er enttäuschend war, reagierten Investoren nicht übermäßig, da sie erwarteten, dass eine umfassendere Übersicht über den Arbeitsmarkt mit dem offiziellen Beschäftigungsbericht für Juni komme, der vor der Eröffnung am Donnerstag erwartet wird. Zudem stimmt das ADP-Daten oft nicht genau mit den Regierungszahlen überein.

In politischer Hinsicht verbleibt das "One Big, Beautiful Bill" im Repräsentantenhaus, wobei Berichte auf interne Differenzen innerhalb der republikanischen Partei über die Kosten des Gesetzes hinweisen, was seine Verabschiedung möglicherweise verzögert. Dennoch wird allgemein erwartet, dass es schließlich verabschiedet wird, auch wenn nicht zum ursprünglich von Präsident Trump gewünschten Termin am 4. Juli.

Erinnerung: Der Aktienmarkt schließt am Donnerstag wegen des Unabhängigkeitstags am Freitag früh um 13:00 Uhr ET.

Performance seit Jahresbeginn:

- S&P 500: +5,9%

- Nasdaq: +5,6%

- DJIA: +4,6%

- S&P 400: +1,6%

- Russell 2000: -0,2%

Der Energiemarkt Brent-Rohöl handelt nun bei 68,60 $, was im letzten Tag um etwa 1 $ gestiegen ist und ist dicht dem US-Aktienmarkt auf der Spur.

Fazit Der US-Markt hat seit den Tiefs im April starkes Wachstum gezeigt. Wir haben solide Gewinne erzielt und warten nun auf eine gesunde Korrektur, die neue Kaufgelegenheiten eröffnet.