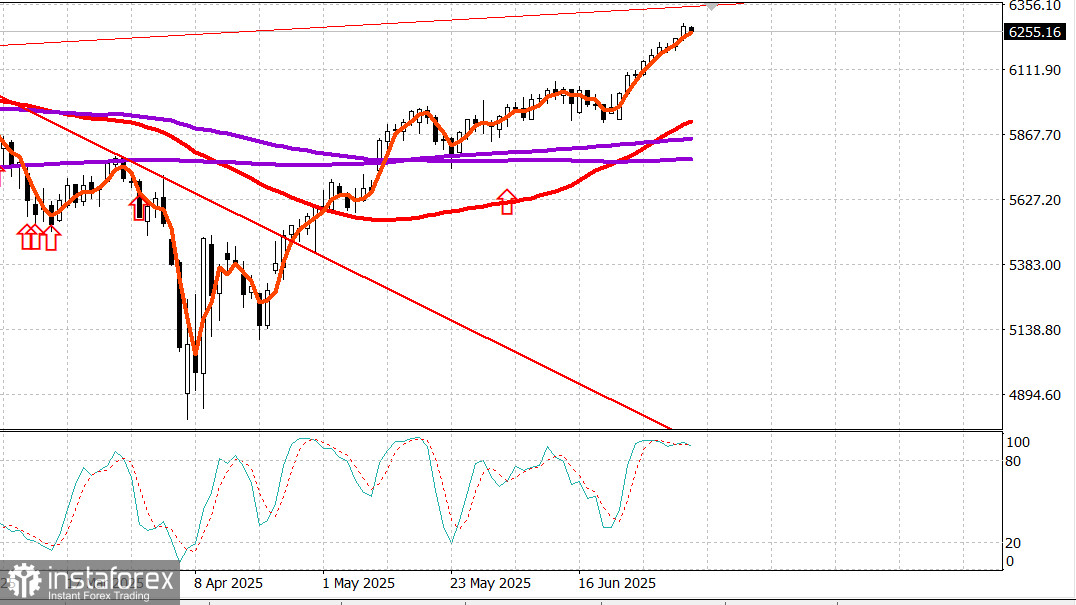

S&P500

Überblick über die wichtigsten US-Aktienindizes am Donnerstag:

- Dow: +0,8%

- NASDAQ: +1%

- S&P 500: +0,8%

- Der S&P 500 schließt bei 6.279 innerhalb einer Handelsspanne von 5.900 bis 6.400.

Die US-Finanzmärkte bleiben am Freitag aufgrund des Unabhängigkeitstags geschlossen.

Der Aktienmarkt eröffnete am Donnerstag höher, nachdem ein besser als erwarteter NFP-Bericht für Juni kurz vor Handelsbeginn veröffentlicht wurde und behielt dieses Momentum über die gesamte Sitzung bei. Sowohl der S&P 500 (+0,8 %) als auch der NASDAQ Composite (+1,0 %) schlossen auf neuen Rekordhöhen.

Aktien-Futures waren im Vorfeld des Berichts relativ stabil, stiegen jedoch, nachdem Daten einen Rückgang der Arbeitslosigkeit, weniger Erstanträge auf Arbeitslosenhilfe und einen Anstieg der Beschäftigung zeigten.

Der Bericht zu den US-Beschäftigungszahlen außerhalb der Landwirtschaft zeigte einige Schwächen, darunter:

- einen Rückgang der Erwerbsbeteiligungsquote, einen Anstieg der Zahl der Langzeitarbeitslosen (27+ Wochen),

- und eine Verringerung der durchschnittlichen Wochenarbeitszeit von 34,3 auf 34,2 Stunden.

Die Märkte ignorierten jedoch größtenteils die negativen Details und stiegen im Laufe der Sitzung auf neue Höchststände.

Stärker als erwartete Arbeitsmarktdaten dämpften die Hoffnungen auf eine Zinssenkung im Juli. Laut dem CME FedWatch Tool sieht der Markt nun nur noch eine 4,7% Wahrscheinlichkeit für eine Senkung um 25 Basispunkte bei der Juli-FOMC-Sitzung, gegenüber 23,8% am Vortag.

Der Präsident der Fed von Atlanta, Raphael Bostic (ein nicht stimmberechtigtes FOMC-Mitglied), sagte zu CNBC, dass die US-Wirtschaft aufgrund von Zöllen weiterhin mit anhaltendem Inflationsdruck konfrontiert sein könnte. Er unterstützt den Fed-Ansatz des „Abwartens“ und stellte fest, dass der Arbeitsmarkt zwar stark bleibe, die Einstellung jedoch langsamer verlaufe.

Die Anleiherenditen blieben hoch, was solide Wirtschaftsdaten und gesunkene Erwartungen an Zinssenkungen widerspiegelte:

10-jährige Treasury-Rendite: +5 bp auf 4,35%

2-jährige Rendite: +10 bp auf 3,89%

Der Aktienmarkt zeigte sich widerstandsfähig, alle 10 Sektoren schlossen im Plus. Gewinndeckung überwog die Verluste um mehr als 2 zu 1 an beiden Börsen.

Technologie führte die Gewinne (+1,1 %) nach der Nachricht an, dass die Trump-Administration Beschränkungen für den Export von Chipdesign-Software nach China aufgehoben hatte. Dies beflügelte Chipdesign-Firmen:

Synopsys (SNPS): +4,6% auf $547,00

Cadence Design (CDNS): +5,2% auf $327,00

Starke Technologieleistungen unterstützten die Stärke der großen Unternehmen insgesamt, wobei der Vanguard Mega Cap Index (+1,1%) den S&P 500 den zweiten Tag in Folge übertraf.

Jahresverlauf:

- S&P 500: +6,8%

- NASDAQ: +6,7%

- Dow Jones: +5,4%

- S&P 400 MidCap: +2,3%

- Russell 2000 SmallCap: +0,9%

Wirtschaftskalender

Juni-Beschäftigungszahlen außerhalb der Landwirtschaft: +147K (Konsens: 120K) Vorherige von 139K auf 144K revidiert

Beschäftigungszahlen im Privatsektor: +74K (Konsens: 123K) Vorherige von 140K auf 137K revidiert

Arbeitslosenquote: 4,1% (Konsens: 4,2%)

Durchschnittlicher Stundenlohn: +0,2% (Konsens: +0,3%) Vorherig: +0,4%

Durchschnittliche Wochenarbeitszeit: 34,2 Stunden (Konsens: 34,3) Vorherig: 34,3

Fazit Der Bericht war nicht schwach genug, um den Markt von einer wahrscheinlichen Zinssenkung im Juli zu überzeugen. Im Gegenteil, es scheint nun sehr unwahrscheinlich, mit einer Wahrscheinlichkeit von 4,7% für Zinssenkungen.

Weitere wichtige Wirtschaftsdaten

Handelsbilanz Mai: -71,5 Mrd. $ (Konsens: -70,5 Mrd. $) Vorherige von -61,6 Mrd. $ auf -60,3 Mrd. $ revidiert Negativer Beitrag zum BIP des 2. Quartals aus Nettoexporten erwartet

Wöchentliche Erstanträge auf Arbeitslosigkeit: 233K (Konsens: 240K) Vorherige von 236K auf 237K revidiert

Wöchentliche weitergeführte Anträge: 1,964M (ungeändert nach Überarbeitung) Unternehmen entlassen nicht schnell Arbeitskräfte, aber die Neueinstellung wird schwieriger.

S&P Global US Services PMI (Finale, Juni): 52,9 (vorher: 53,7)

Auftragseingang in der Industrie Mai: +8,2% (Konsens: +7,9%) Vorherige nach unten revidiert auf -3,9% Unternehmensinvestitionen erholten sich stark und spiegeln eine Erholung nach Zollpause wider.

ISM Services PMI (Juni): 50,8% (Konsens: 50,3%) Vorherig: 49,9% Deutet auf ein bescheidenes Wachstum in den Dienstleistungen hin; Input-Preise leicht zurückgegangen, eine leicht positive Verschiebung.

Energiewirtschaft

Brent Rohöl notiert nun bei $68,40 pro Barrel, unverändert am Tag. Öl stößt auf starken Widerstand nahe der Marke von $70.

Fazit

Der US-Aktienmarkt ging ins lange Unabhängigkeitstags-Wochenende mit neuen Allzeithochs. Die Rally könnte andauern, jedoch möglicherweise nach einem normalen Rückzug oder einer Konsolidierungsphase.