S&P 500

Übersicht für den 8. Juli

US-Markt zieht sich wegen Trumps Zöllen zurück

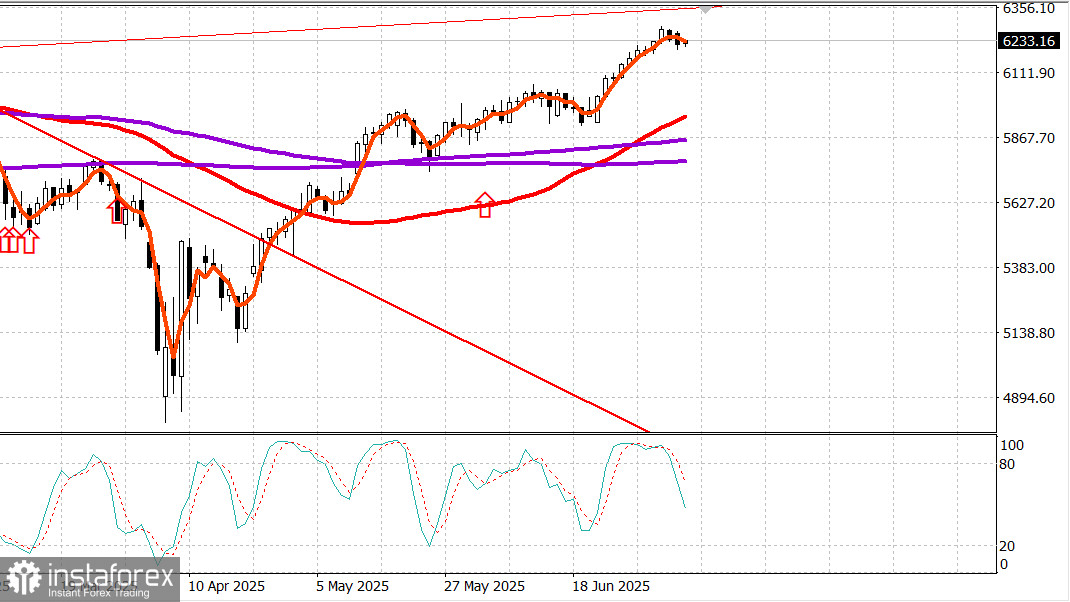

Wichtige US-Indizes am Montag: Dow -0,9%, NASDAQ -0,9%, S&P 500 -0,8%, S&P 500: 6.230, Handelsspanne: 5.900-6.400.

Der Aktienmarkt ging in das Feiertagswochenende mit einem Feuerwerk, das stärkere als erwartete Beschäftigungsdaten für Juni, Aufregung über die potenzielle Verabschiedung von Trumps "One Big Beautiful Bill" und Rekordhöhen sowohl im S&P 500 als auch im Nasdaq Composite umfasste.

Dieses Aufwärtsmomentum verpuffte jedoch gestern als Teil einer typischen Korrektur nach einer Rally, während der Nachrichtenzyklus einen passenden Vorwand zum Verkauf lieferte.

Insbesondere begann Präsident Trump, Briefe an eine ausgewählte Gruppe von Ländern zu senden, in denen gewarnt wurde, dass ab dem 1. August höhere Zollsätze in Kraft treten, falls bis dahin keine besseren Handelsbedingungen für die USA erreicht werden. Die EU war nicht in dieser Gruppe enthalten. Japan und Südkorea waren die am prominentesten genannten Länder, wobei jedes einem Zollsatz von 25% ausgesetzt wurde. Gleichzeitig verlängerte Trump die Verhandlungsfrist für Zölle vom 9. Juli auf den 1. August.

Diese Nachricht sollte nicht überraschend gekommen sein, angesichts früherer Berichterstattung zu diesem Thema. Dennoch diente sie als klarer Auslöser für den breit gefächerten und geordneten Ausverkauf am Montag.

Der S&P 500 ging zurück und fiel auf den Bereich um 6.200, bevor er die Verluste in den letzten 90 Minuten der Sitzung verringerte.

Der Philadelphia Semiconductor Index (-1,9%) und der Russell 2000 (-1,6%), zwei der jüngsten herausragenden Gewinner, zählten zu den größten Verlierern am Dienstag.

Die Advance-Decline-Linie begünstigte an der NYSE Rückgänge im Verhältnis von fast 4 zu 1 und an der Nasdaq fast 3 zu 1, was einen Markt widerspiegelte, in dem Verlierer klar in der Überzahl waren.

Neun der 11 S&P 500 Sektoren schlossen im negativen Bereich.

Die beiden Ausnahmen waren defensiv ausgerichtete Versorger (+0,2%) und Konsumgüter (+0,1%).

Der schwächste Performer war der Konsumsektor (-1,3%), der durch einen deutlichen Einbruch der Tesla-Aktien (TSLA 294,11, -21,24, -6,74%) nach unten gezogen wurde.

Der Rückgang folgte auf Bedenken, dass Elon Musk durch seine neue politische Initiative, die "Party of America", zu sehr abgelenkt sein könnte, und einen Bericht des Wall Street Journal, dass Tesla in China auf verstärkten Wettbewerb trifft.

Weitere Sektoren mit schlechterer Performance waren unter anderem Materialien (-1,0%), Energie (-1,0%), Finanzwesen (-1,0%), Kommunikationsdienste (-0,9%) und Gesundheitswesen (-0,9%).

Energiewerte standen unter Druck aufgrund enttäuschender Prognosen für das zweite Quartal von Shell plc (SHEL 69,84, -2,08, -2,89%) und der Entscheidung von OPEC+, die Produktion im August um 548.000 Barrel pro Tag zu erhöhen, nachdem sie im Juli bei 411.000 lag.

WTI-Rohölfutures endeten jedoch mit einem Anstieg um 1,5% auf 67,96 Dollar pro Barrel.

Unabhängig davon schlossen Treasury Bonds ihre Sitzung mit Verlusten über die gesamte Zinsstrukturkurve hinweg. Langfristige Anleihen verzeichneten die größten Rückgänge, was zu einer Steilung der Kurve führte, die einige als Sorge interpretieren, dass die Inflation auf erhöhtem Niveau anhält und die Fed keine Pläne zur Zinssenkung hat.

Die Rendite der zweijährigen Anleihe stieg um einen Basispunkt auf 3,89%, während die Rendite der zehnjährigen Anleihe um vier Basispunkte auf 4,39% kletterte.

Gestern gab es keine wesentlichen Veröffentlichungen von US-Wirtschaftsdaten.

Seit Jahresbeginn:

S&P 500: +5,9%Nasdaq: +5,7%DJIA: +4,5%S&P 400: +1,2%Russell 2000: -0,7%

Energie: Brent Rohöl bei 69,20 Dollar — an diesem Tag rund 1 Dollar gestiegen. Öl ignoriert derzeit die OPEC+ Produktionssteigerung.

Fazit: Wir könnten den Beginn einer Korrektur am US-Markt erleben. Wir empfehlen, long zu gehen, wenn der S&P 500 auf etwa 6.000 fällt, oder etwa 4% unter den aktuellen Niveaus.