Donald Trumps Gebrüll ist lauter als sein Biss. Die Märkte haben sich so sehr an seine Rhetorik gewöhnt, dass der S&P 500 kaum zuckte bei der jüngsten Drohung des Weißen Hauses, 50% Zölle auf Kupferimporte und 200% auf pharmazeutische Produkte zu erheben. Der US-Präsident machte klar, dass es nach dem 1. August keine weiteren Verlängerungen geben wird. Sollten die Länder bis dahin keine Einigungen mit Washington erzielen, werden die Zölle in Kraft treten.

Trotz eines kleinen Rückgangs bleibt der S&P 500 nahe seinen Rekordhochs. In diesem Umfeld erscheint es logisch, einige Gewinne bei Long-Positionen zu sichern. Wenn Investoren glauben, dass Trump es ernster denn je meint, könnten die Aktienmärkte um 5-10% korrigieren. Das wiederum könnte neuerliche Käufe seitens privater Anleger bei Rücksetzern auslösen.

Große Banken bleiben optimistisch – oder zumindest moderat optimistisch – bezüglich des Ausblicks für den S&P 500. Goldman Sachs hat seine Jahresendprognose für den Index von 6.100 auf 6.600 angehoben und die 12-Monats-Prognose von 6.500 auf 6.900 erhöht. Die Firma erwartet, dass Zinssenkungen der Fed, robuste Unternehmensgewinne und fallende Renditen von Staatsanleihen als positive Impulse für Aktien wirken werden.

Die Performance des S&P 500 und die Prognosen von Goldman Sachs

Die Bank of America nimmt eine zurückhaltendere Haltung ein. Sie sieht den Index nun zum Jahresende bei 6.300, mit einem 12-Monats-Ziel von 6.600. Während BofA glaubt, dass der US-Exzeptionismus abnimmt, behält sie dank solider Gewinnprognosen der Unternehmen einen konstruktiven Ausblick bei.

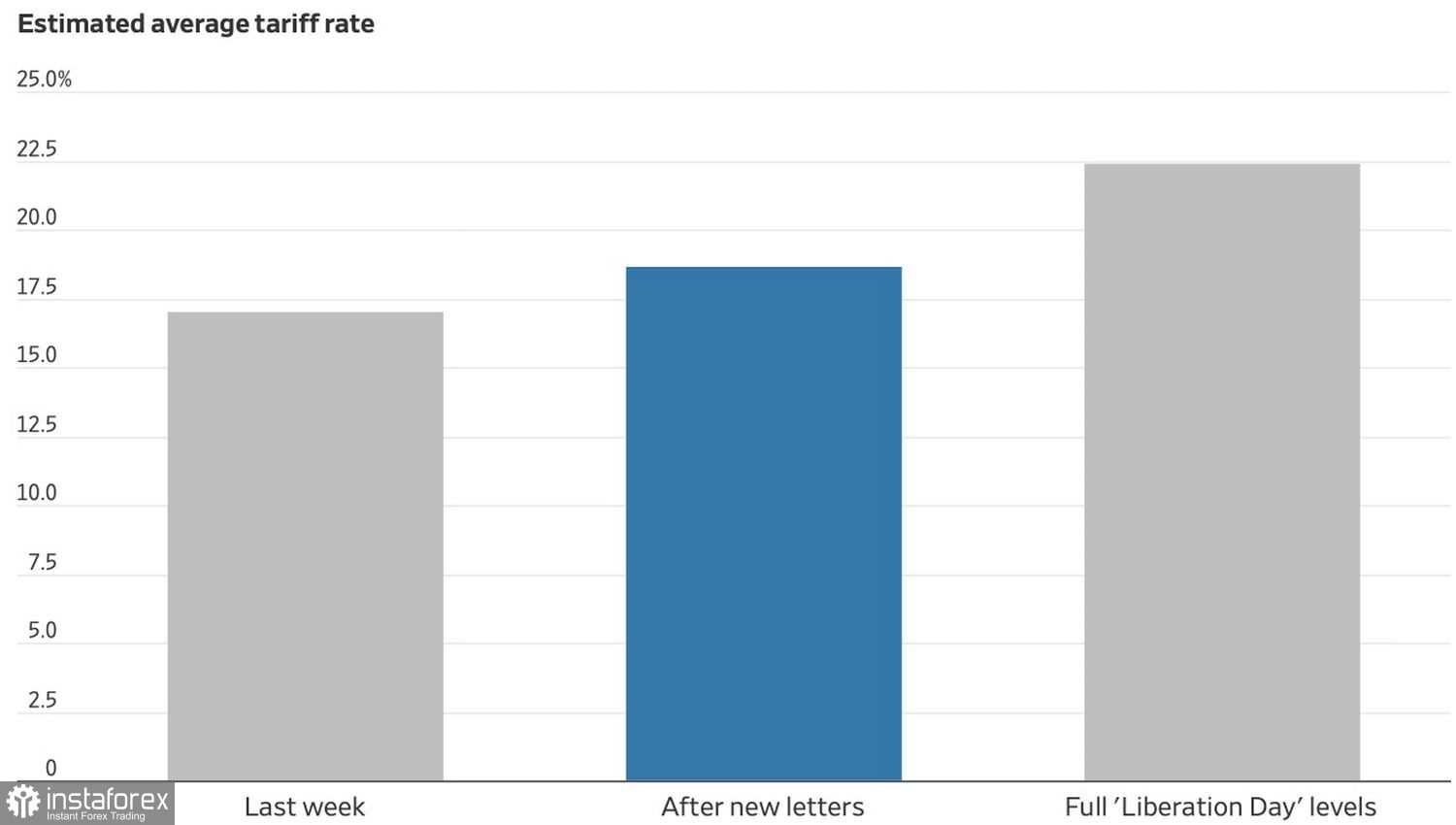

Obwohl der durchschnittliche US-Zollsatz auf 18,7% gestiegen ist, bemerkt die Deutsche Bank Forschung, dass dieser weiterhin unter dem Höchststand von 22% liegt, der am US-Unabhängigkeitstag erreicht wurde. Darüber hinaus wird die Marktstimmung durch Anzeichen gestärkt, dass die Handelsverhandlungen Fahrt aufnehmen. Bloomberg Intelligence deutet darauf hin, dass Washington kurz vor Vereinbarungen mit Indien, Taiwan und der Europäischen Union steht.

Durchschnittliche US-Zoll-Trend

Starke Unternehmensgewinne sind nicht der einzige Faktor, der für eine begrenzte Korrektur des S&P 500 spricht. Der US-Arbeitsmarkt bleibt robust, und die Konsumausgaben sind nach wie vor beeindruckend. Damit der breite Aktienindex einen stärkeren Rückgang erlebt, wäre eine deutliche Abkühlung der amerikanischen Wirtschaft erforderlich.

Im Gegenteil, ihr rasches Wachstum, das durch 3,3 Billionen Dollar an fiskalischen Anreizen und die Aussicht auf eine Zinssenkung durch die Fed angeheizt wird, könnte die Aktien auf neue Rekordhöhen treiben. Es ist keine Überraschung, dass Donald Trump Jerome Powell weiterhin drängt, die Geldpolitik zu lockern.

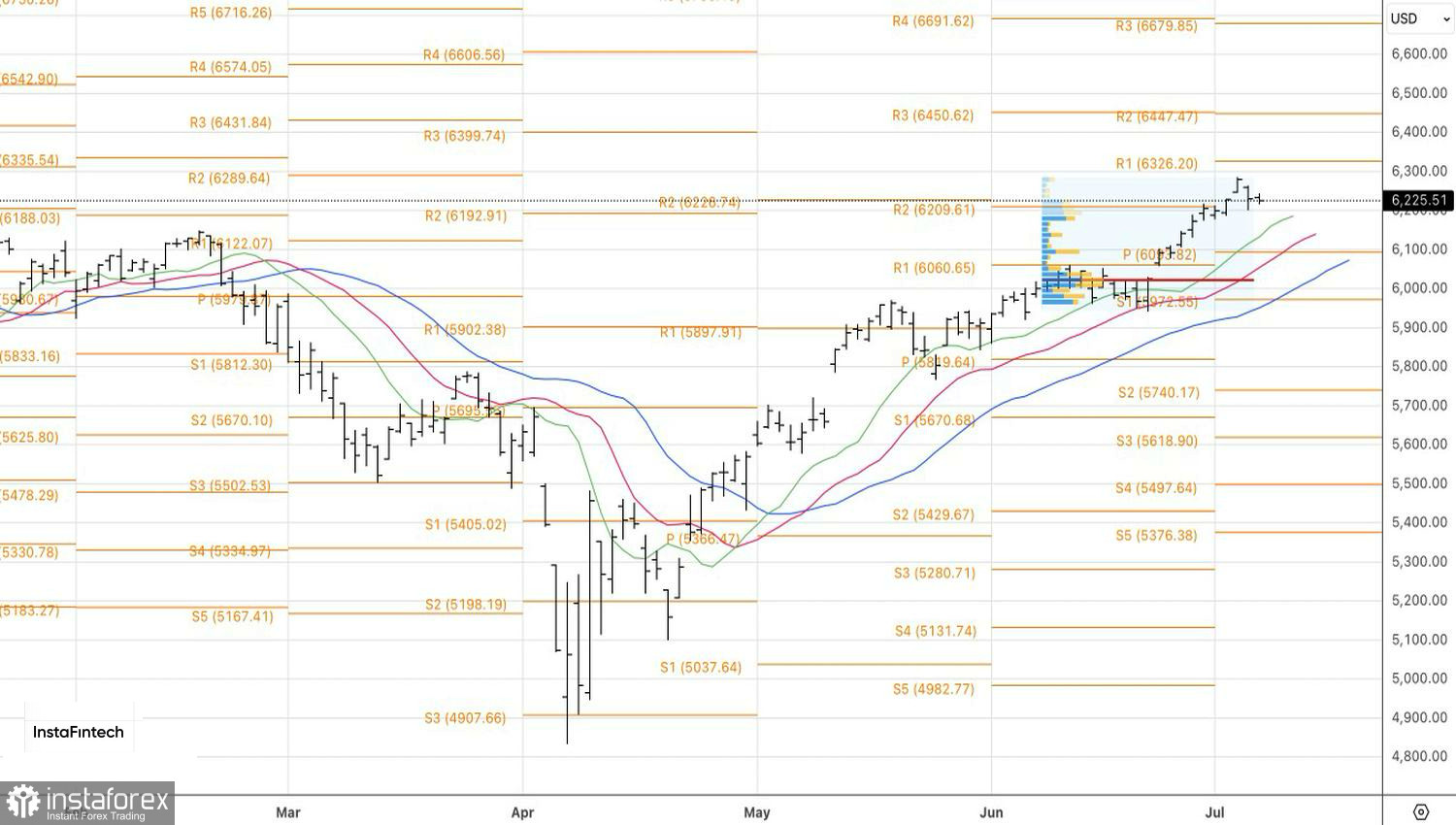

Technisch gesehen bleiben auf dem täglichen S&P 500-Chart die Bären aktiv. Sie starteten einen weiteren Angriff auf die wichtige Unterstützung bei der 6.200er-Drehscheibe. Dieser Versuch endete jedoch ebenfalls erfolglos. Dieses Scheitern erhöht die Chancen auf einen erneuten Aufwärtstrend und bietet einen Anreiz für Long-Positionen mit Zielen bei 6.325 und 6.450.