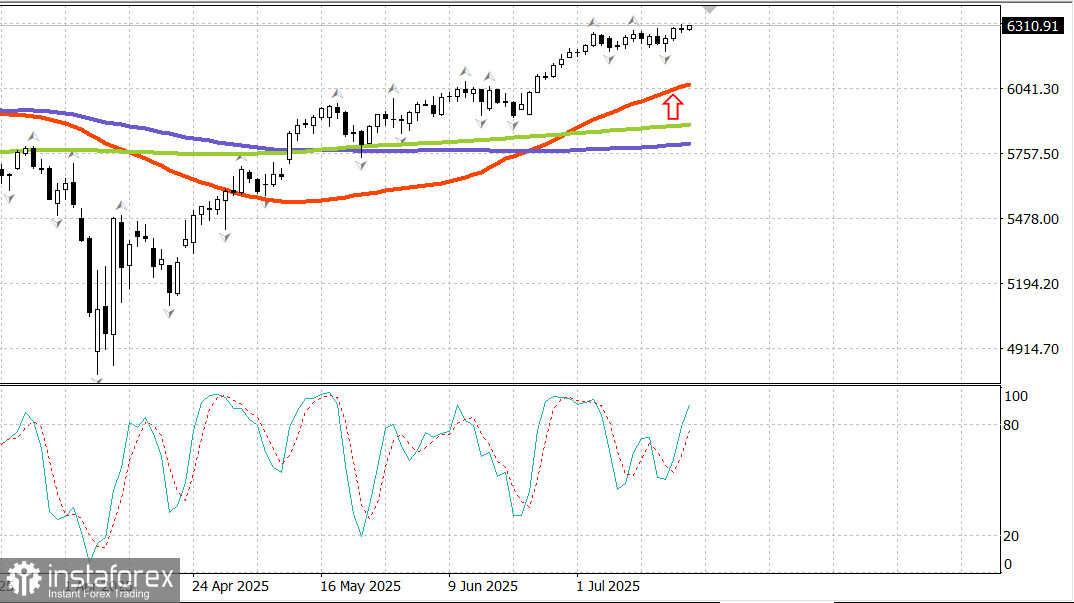

S&P 500

Übersicht für den 21. Juli

Der US-Markt beendete die Woche mit Gewinnen

Wichtige US-Indizes am Freitag: Dow -0,3%, NASDAQ +0%, S&P 500 +0%, S&P 500 bei 6.297, Handelsspanne 5.900–6.400.

Der Aktienmarkt eröffnete positiv, nachdem mehrere wichtige Gewinnberichte vor der Eröffnung veröffentlicht worden waren. Doch breit angelegter Verkaufsdruck begrenzte schnell die Gewinne, wodurch die Hauptindizes in einem engen Bereich blieben und letztendlich unverändert gegenüber den Eröffnungskursen schlossen.

Die Futures verzeichneten moderate Gewinne nach einer weiteren Welle überwiegend positiver Gewinnberichte und stiegen weiter nach der Veröffentlichung der Daten zu Baubeginnen und -genehmigungen im Juni. Die Hauptzahlen überraschten positiv, mit Baubeginnen bei 1,321 Millionen (Konsens: 1,300 Millionen) und Genehmigungen bei 1,397 Millionen (Konsens: 1,383 Millionen).

Allerdings zeigten Details des Berichts Schwächen bei den Einfamilienhaus-Baubeginnen und -genehmigungen, was den anfänglichen Schwung dämpfte und nicht verhinderte, dass der Markt kurz nach dem Erreichen neuer Allzeithochs beim S&P 500 (0%) und Nasdaq Composite (+0,1%) in einen Abverkauf geriet.

Die Verkäufe während der Sitzung waren breit angelegt, aber moderat, im Einklang mit einem "Verkaufe die Nachrichten"-Muster bei Unternehmen, die die Erwartungen übertroffen hatten. Netflix (NFLX 1209,24, -64,93, -5,1%), American Express (AXP 307,95, -7,40, -2,4%) und 3M (MMM 153,23, -5,81, -3,7%) gerieten trotz insgesamt positiver Ergebnisse und Prognosen unter Druck.

Einige Unternehmen lieferten jedoch starke Leistungen nach den Gewinnberichten. Charles Schwab (SCHW 95,78, +2,68, +2,9%) erreichte ein neues 52-Wochen-Hoch, während Comerica (CMA 65,32, +2,90, +4,7%) und Regions Financial (RF 26,01, +1,50, +6,1%) ebenfalls solide Gewinne verbuchten.

Fünf Sektoren beendeten den Tag im Plus, obwohl nur zyklische Konsumgüter (+1,0%) und gering gewichtete Versorger (+1,7%) mehr als ein halbes Prozent stiegen. Energie (-1,0%) und Gesundheitswesen (-0,6%) waren die einzigen Sektoren, die mehr als ein halbes Prozent verloren.

Der Mangel an Kaufüberzeugung war im gesamten Aktienbereich offensichtlich. Der marktkapitalisierungsgewichtete S&P 500, der gleichgewichtete S&P 500 und der Vanguard Mega Cap Growth ETF beendeten den Tag unverändert. Der S&P MidCap 400 (-0,1%) hinkte leicht hinterher, und obwohl der Russell 2000 (-0,6%) die schwächste Tagesperformance erzielte, schaffte er es trotzdem, im Wochenverlauf um 3,0% zuzulegen.

US-Staatsanleihen beendeten die Woche in einer stärkeren Verfassung, da die relative Stärke bei kurzlaufenden Anleihen die Renditen für 2-jährige und 5-jährige Anleihen auf ihr niedrigstes Niveau der Woche drückte, während langfristige Anleihen weiterhin schwächer abschnitten.

Fed-Gouverneur Christopher Waller bekräftigte am Donnerstagabend, dass eine Zinssenkung bei der FOMC-Sitzung im Juli kommen sollte. Der Markt für Fed-Futures bleibt jedoch äußerst skeptisch gegenüber einem solchen Schritt, da das CME FedWatch-Tool nur eine implizite Wahrscheinlichkeit von 4,7% für eine Senkung am 30. Juli einpreist.

Die Rendite für 2-jährige Anleihen schloss die Sitzung vier Basispunkte niedriger bei 3,88%, während die Rendite für 10-jährige Anleihen um drei Basispunkte auf 4,43% sank.

Jahresperformance bis dato:

Nasdaq Composite: +8,2% S&P 500: +7,1% DJIA: +4,2% S&P 400: +1,6% Russell 2000: +0,4%

Analyse:

Die gesamten Baubeginne im Juni stiegen um 4,6% gegenüber dem Vormonat auf eine saisonal bereinigte Jahresrate von 1,321 Millionen Einheiten (Konsens: 1,300 Millionen). Das sind die guten Nachrichten.

Die schlechten Nachrichten sind, dass die Einfamilienhaus-Baubeginne im Monatsvergleich um 4,6% zurückgingen.

Die gesamten Bau-Genehmigungen stiegen um 0,2% von Mai auf eine Jahresrate von 1,397 Millionen Einheiten (Konsens: 1,383 Millionen). Das sind die guten Nachrichten.

Die schlechten Nachrichten sind, dass die Einfamilienhaus-Bau-Genehmigungen vom vorangegangenen Monat um 3,7% fielen. Die wesentliche Erkenntnis aus dem Bericht ist, dass weder die Einfamilienhaus-Baubeginne noch die Genehmigungen ein Wachstum zeigten – genau das, was nötig wäre, um die Erschwinglichkeitsprobleme auf dem Wiederverkaufsmarkt zu lindern, der immer noch unter einem relativ niedrigen Angebot an zu verkaufenden Häusern leidet.

Der vorläufige Konsumklimaindex der Universität Michigan für Juli stieg leicht auf 61,8 (Konsens: 61,5) gegenüber dem endgültigen Stand von 60,7 im Juni, was den höchsten Stand seit fünf Monaten markiert. Ein Jahr zuvor lag der Index bei 66,4.

Die Hauptaussage des Stimmungsberichts ist, dass das Verbrauchervertrauen zwar gedämpft bleibt, sich jedoch in den letzten Monaten, zusammen mit den Inflationserwartungen, verbessert hat.

Energie: Brent Crude bei 69,20 $.

Fazit: Trotz aktiven Verkaufsdrucks hält sich der US-Markt nahe seinen Höchstständen. Im Falle eines Rückgangs werden wir nach neuen Kaufgelegenheiten Ausschau halten.