Das letzte Wort in den Verhandlungen zwischen den USA und China wird von Donald Trump erwartet. Bis das passiert, hat der S&P 500 beschlossen, einen Schritt zurückzutreten—insbesondere mit wichtigen US-Daten zu BIP, Inflation und Beschäftigung bevorstehend, zusammen mit dem Treffen der Federal Reserve und den Gewinnberichten von vier der Magnificent Seven-Unternehmen. Es ist besser, nicht voreilig zu handeln, bevor die Situation klarer wird.

Der Handelsfrieden zwischen den USA und China wird wahrscheinlich nach dem 12. August verlängert. Die Parteien haben eine Vereinbarung erzielt, aber das Urteil von Trump steht noch aus. Laut Scott Bessent könnten ohne ein Abkommen die Zölle um 34% steigen und möglicherweise 80–85% erreichen. Peking wird weiterhin Seltene Erden an die USA liefern, wurde jedoch gewarnt, Öl aus Russland und Iran zu kaufen.

Laut HSBC wird die erwartete Schwäche in den Unternehmens- und makroökonomischen Berichten nicht ausreichen, um eine Korrektur im S&P 500 auszulösen—obwohl der breite Aktienindex auf extreme P/E-Verhältnisse (Preis-zu-voraussichtlichen-Gewinnen) zurückgekehrt ist. Das letzte Mal, als dies geschah, war im Februar, gefolgt von einem bedeutenden Ausverkauf.

Entwicklung des S&P 500 KGV

Im Gegensatz dazu prognostiziert Morgan Stanley einen Rückgang des S&P 500 um 5–10 %, da die Zölle schließlich beginnen, die Unternehmensgewinne zu beeinträchtigen. Die Bank empfiehlt jedoch, den Rückgang zu nutzen, um einzukaufen. Sie ist der Ansicht, dass der breite Index innerhalb von 12 Monaten auf 7200 steigen wird.

HSBC, Morgan Stanley und UBS bleiben optimistisch in Bezug auf den US-amerikanischen Aktienmarkt. Sie argumentieren, dass starke Unternehmensgewinne und Wirtschaftsdaten, zunehmende Klarheit bezüglich der Zölle und Rückenwind durch künstliche Intelligenz den S&P 500 noch weiter beflügeln könnten.

Die Rallye des breiten Index könnte durch positive Gewinnberichte von Microsoft, Meta Platforms, Apple und Amazon sowie ein erwartetes BIP-Wachstum von 2,9 % im zweiten Quartal, basierend auf den führenden Indikatoren der Atlanta Fed, weiter angeheizt werden. Außerdem gibt es die bedeutendste Spaltung innerhalb der Fed seit 1993. Während die Fed wahrscheinlich die Zinsen nicht senken wird, könnten zwei abweichende Mitglieder des FOMC die Erwartungen für eine Zinssenkung im September erhöhen—gute Nachrichten für US-Aktien.

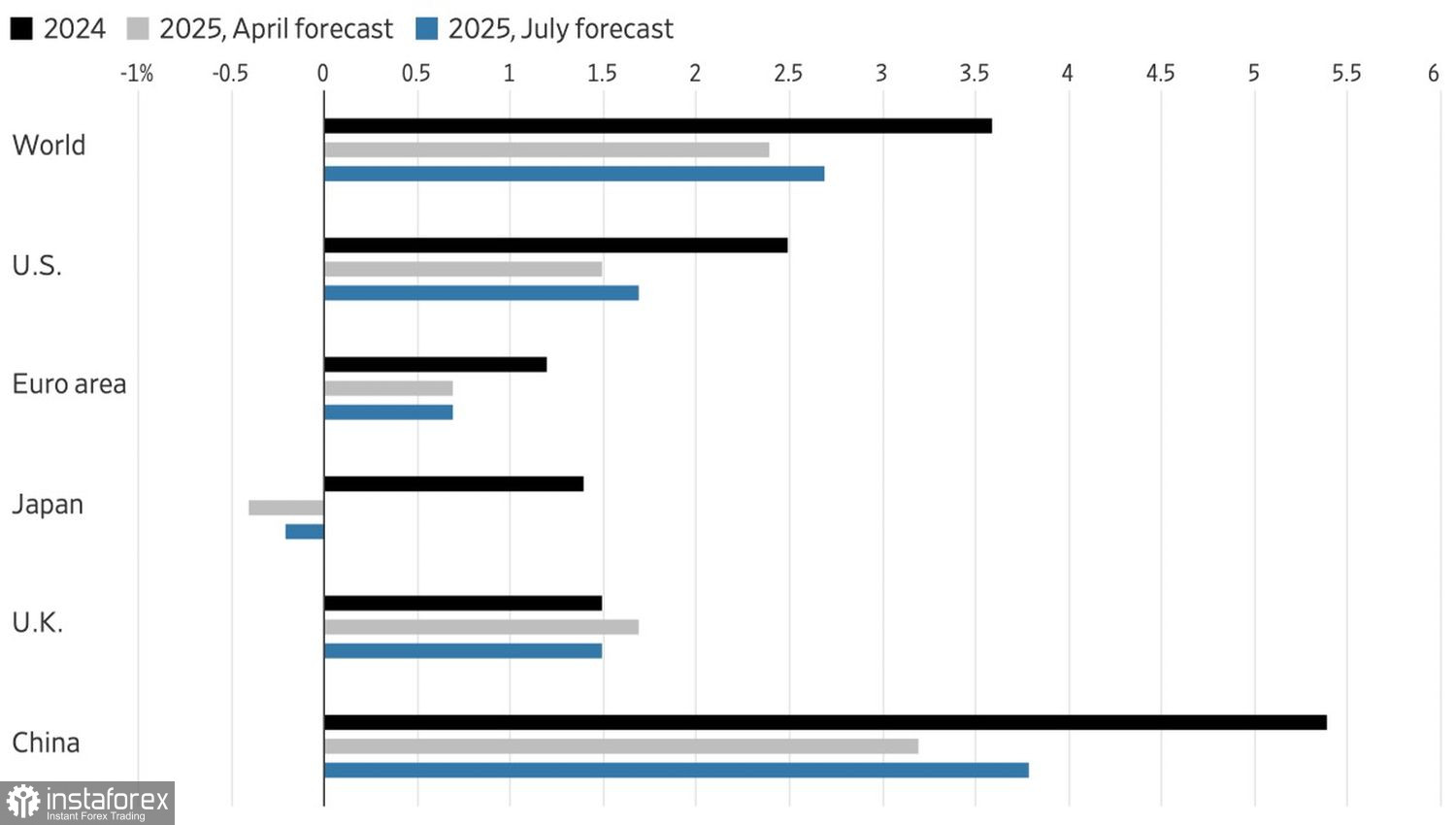

IWF-Prognosen für die Weltwirtschaft

Auch der Optimismus des IWF in Bezug auf die weltwirtschaftlichen Aussichten spielt eine Rolle. Die Organisation erwartet nun, dass das globale BIP im Jahr 2025 um 2,7 % wachsen wird, anstelle der im April prognostizierten 2,4 %. Diese Verbesserung wird durch niedrigere Zölle unterstützt, als sie von Trump am amerikanischen Unabhängigkeitstag angekündigt wurden. Die US-Wirtschaft wird voraussichtlich um 1,7 % wachsen. Eine Divergenz mit der Eurozone könnte die Kapitalströme von West nach Ost in die entgegengesetzte Richtung lenken, was eine Fortsetzung der Rallye im S&P 500 unterstützen würde.

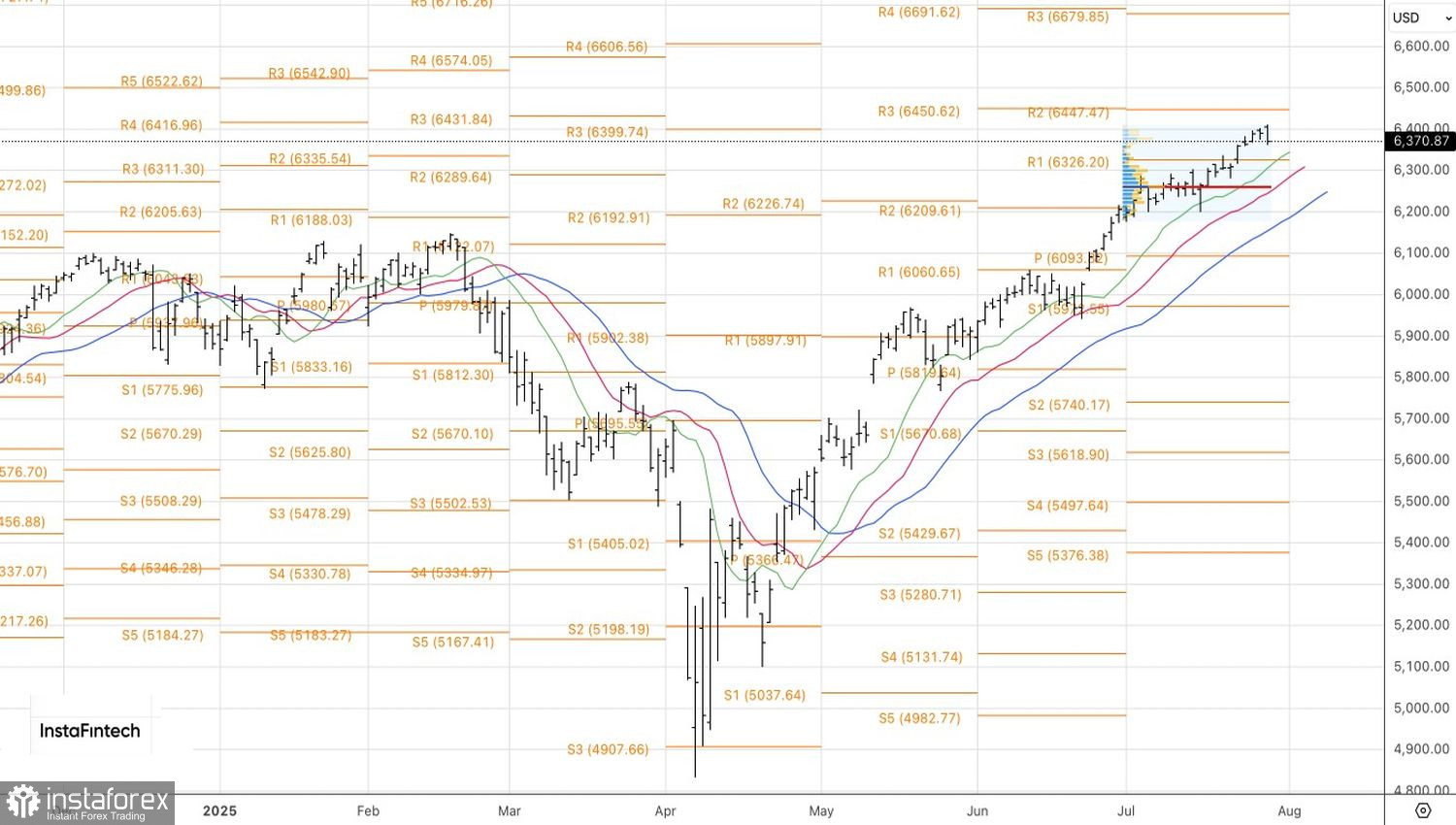

Technisch gesehen durchläuft der breite Index auf dem Tages-Chart einen Rückgang innerhalb eines Aufwärtstrends. Der S&P 500 handelt jedoch weiterhin über dem Pivot-Level bei 6325 und seinem fairen Wert bei 6255. Ein Abprallen von diesen Unterstützungsniveaus könnte als Grundlage für die Eröffnung von Long-Positionen dienen.