Zum gestrigen Handelsschluss schlossen die wichtigsten US-Aktienindizes niedriger. Der S&P 500 fiel um 0,50 %, während der Nasdaq 100 um 0,50 % nachgab. Der industrielle Dow Jones ging um 0,38 % zurück.

Globale Aktien setzen ihren Rückgang am vierten Tag in Folge fort, da Bedenken über hohe Bewertungen und gemischte Signale von Verantwortlichen der Federal Reserve in Bezug auf Zinssätze die Anlegerstimmung gedämpft haben. Händler verarbeiten die neuesten Wirtschaftsdaten und Kommentare der Fed, während sie versuchen, den zukünftigen Kurs der Geldpolitik abzuschätzen. Die Unsicherheit wächst aufgrund unterschiedlicher Meinungen innerhalb der Fed über den Zeitpunkt und den Umfang zukünftiger Zinssenkungen. Einige Verantwortliche betonen die Wichtigkeit weiterer Datenanalysen vor der Entscheidungsfindung, während andere auf die Möglichkeit einer schnelleren Lockerung der Geldpolitik hinweisen.

Der MSCI All Country World Index fiel um 0,1% und markierte damit die längste Verlustserie innerhalb eines Monats. Asiatische Indizes fielen um 0,8%, der stärkste Rückgang im September. Aktien von Pharmaunternehmen brachen ein, nachdem Präsident Donald Trump eine 100%ige Steuer auf Marken- oder patentierte Arzneimittel ankündigte. Die S&P 500 Futures blieben nahezu unverändert, während die Nasdaq 100 Futures um 0,1% sanken. Europäische Kontrakte stiegen um 0,4%. Der Dollar-Index hielt sich nahe eines Dreiwochenhochs, und die Renditen von Staatsanleihen handelten in einer engen Spanne, während sich die Aufmerksamkeit der Anleger auf das bevorzugte Inflationsmaß der Fed konzentriert, das heute veröffentlicht werden soll.

Nach einem Wiederanstieg der globalen Aktien um 15 Billionen Dollar seit den Tiefstständen im April, stehen Händler nun vor einer Wand der Unsicherheit, da erneut Schlagzeilen zu Zöllen die Märkte verunsichern. Anstehende Maßnahmen der Fed, die Saison der Unternehmensberichte und die Bedrohung durch einen US-Regierungsstillstand belasten ebenfalls die Stimmung. Der Fokus richtet sich nun auf den Inflationsbericht am Freitag, nachdem starke US-BIP-Daten die Aussichten auf weitere Zinssenkungen erschwert haben.

Auf dem Devisenmarkt haben die Erwartungen für Fed-Zinssenkungen nach der BIP-Veröffentlichung leicht nachgelassen, wobei nun ein Rückgang von etwa 40 Basispunkten bis zum Jahresende prognostiziert wird. Uneinigkeit innerhalb der Fed über die Dynamik der Zinsen trägt zur Unsicherheit bei.

Fed-Gouverneur Steven Miran erklärte gestern, dass die US-Zentralbank die Gefahr eingeht, der Wirtschaft zu schaden, wenn sie nicht schnell handelt, um die Zinssätze zu senken. Er war mit der Entscheidung der letzten Woche, die Zinsen um einen viertel Prozentpunkt zu senken, nicht einverstanden und sprach sich für eine Reduzierung um einen halben Punkt aus.

Seine Kollegin Michelle Bowman sagte ebenfalls gestern, dass die Inflation ausreichend nahe dem Ziel der Zentralbank sei, was eine weitere Lockerung rechtfertige, da sich der Arbeitsmarkt abschwächt. Unterdessen äußerte der Präsident der Chicago Federal Reserve, Austan Goolsbee, anhaltende Bedenken über zollbedingte Inflation und wies Forderungen nach "Vorabmaßnahmen" oder mehreren Zinssenkungen zurück.

In anderen Märkten verzeichnete Öl seinen größten wöchentlichen Gewinn seit über drei Monaten, da Trump erneuten Druck auf Käufer russischer Energie ausübte. Gold handelte knapp unter seinem Allzeithoch und verzeichnete damit die sechste Woche in Folge Gewinne.

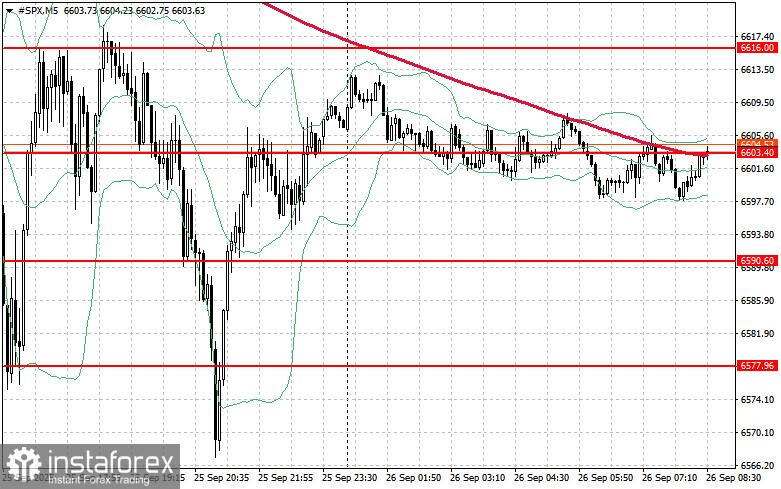

Technischer Ausblick für den S&P 500:

Heute ist das Hauptziel der Käufer, den nächstgelegenen Widerstand bei $6.616 zu durchbrechen. Dies würde den Weg für weiteres Wachstum ebnen und eine mögliche Bewegung zu $6.630 ermöglichen. Zudem würde ein Halten über $6.648 dazu beitragen, die Position der Bullen zu stärken. Auf der Unterseite, wenn die Risikobereitschaft abnimmt, müssen Käufer das Niveau bei $6.603 verteidigen. Ein Durchbruch darunter würde das Instrument schnell auf $6.590 drücken und den Weg zu $6.577 eröffnen.