Die Korrektur wird aufgeschoben. Der Markt kauft erneut die Rückgänge. Die Geschichte zeigt, dass der S&P 500 seit 1981 im Durchschnitt einen Anstieg von 2,3 % einen Monat nach dem Ende von Regierungsstillständen verzeichnet hat. Dies legt nahe, dass der breite Aktienindex bis Mitte Dezember die Marke von 7.000 erreichen könnte. Zudem ist das Jahresende für den US-Aktienmarkt typischerweise eine günstige Zeit. Ab dem Veterans Day steigt der Markt im Durchschnitt um 2,3 % bis 2,5 %.

Der Shutdown der US-Regierung wird bald der Vergangenheit angehören. Dieser Shutdown stellte sich als der längste in der Geschichte heraus, dennoch legte der S&P 500 während dieser Zeit um 2,2 % zu. Trotz der Warnungen des Congressional Budget Office, dass die Untätigkeit der Regierung das US-BIP um 1,5 Prozentpunkte mindern könnte, fanden Investoren Gründe für Optimismus.

Der stärkste Treiber war die robusteste Gewinnsaison seit Anfang 2021. Tatsächliche Gewinndaten übertrafen die Prognosen der Analysten um das Doppelte. Gleichzeitig verlagert sich die Aufmerksamkeit der Investoren allmählich auf den Bericht zum dritten Quartal von NVIDIA, der am 19. November veröffentlicht wird und sicher zu erheblichen Marktschwankungen führen wird.

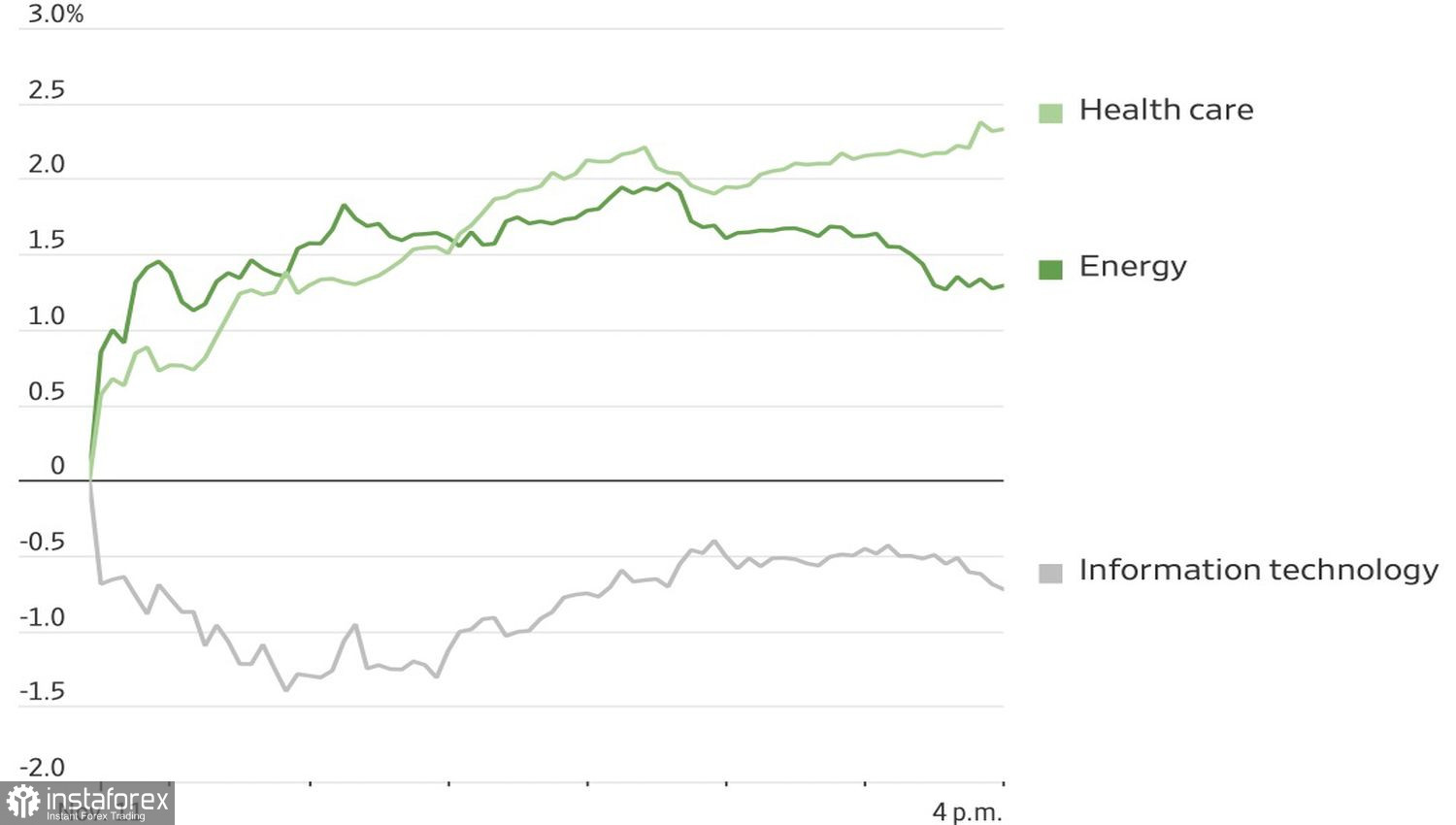

Dynamik der S&P 500 Sektoren

Gerüchte über das Ende des Shutdowns haben im Aktienmarkt gemischte Eindrücke hinterlassen. Zu Beginn der Woche zogen angeschlagene Technologiewerte vor dem 14. November an. Am folgenden Tag fielen sie jedoch, während Aktien aus dem Gesundheitswesen und dem Energiesektor aufschossen. Investoren diversifizieren ihre Portfolios. Sie zweifeln noch immer, ob die gewaltigen Investitionen in künstliche Intelligenz sich auszahlen werden.

Unterdessen werden schlechte Nachrichten aus der Wirtschaft für den S&P 500 zu einer guten Nachricht. Laut ADP ist die Beschäftigung im Privatsektor zurückgegangen, und der Markt unternimmt titanische Anstrengungen, um neue Jobs zu schaffen. Goldman Sachs rechnet mit einem Rückgang von 50.000 Stellen im Oktober bei den nicht-landwirtschaftlichen Berufszweigen, während 71% der von der Universität von Michigan Befragten steigende Arbeitslosigkeit vorhersagen.

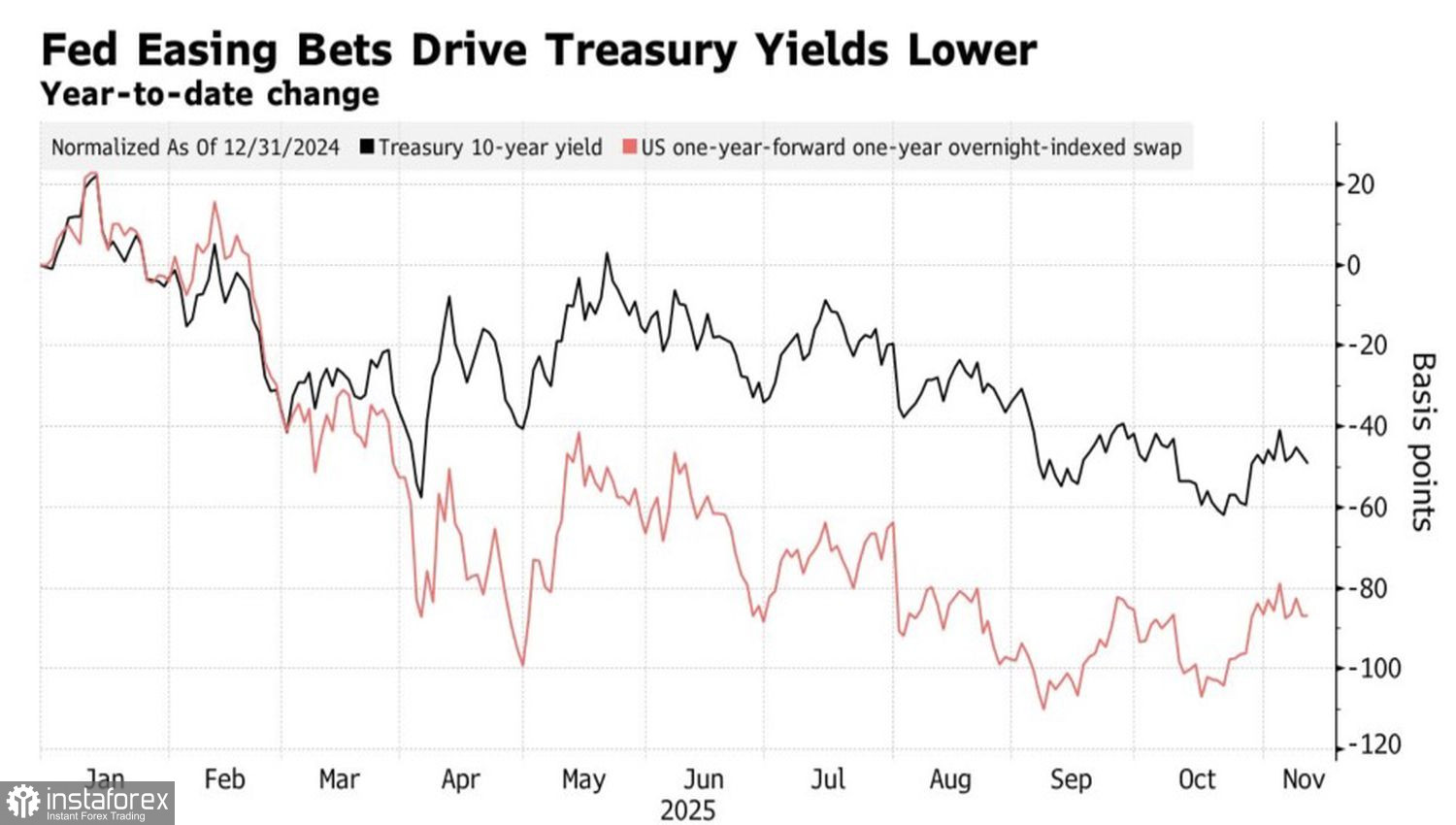

Dynamik der Treasury-Renditen und Ausmaß der monetären Expansion der Fed

Die US-Aktienmärkte lassen sich von enttäuschenden Statistiken nicht abschrecken. Investoren deuten eine Schwäche in den Daten als Grund für eine Zinssenkung durch die Federal Reserve. Infolgedessen erhöhen Derivate die Wahrscheinlichkeit einer Zinssenkung im Dezember auf 65%, und die Renditen von Staatsanleihen sinken. Dies schafft eine günstige Atmosphäre für den S&P 500. Niedrigere Kreditkosten werden die Ausgaben der Unternehmen senken und ihre Gewinne steigern.

Die Märkte warten gespannt auf das Ende des Shutdowns und die Veröffentlichung wichtiger offizieller Statistiken. Basierend auf früheren Erfahrungen mit Regierungsschließungen könnte der Bericht zu den offenen Stellen im September bereits am 19. November veröffentlicht werden, während mit den Inflationsdaten am 26. November zu rechnen ist.

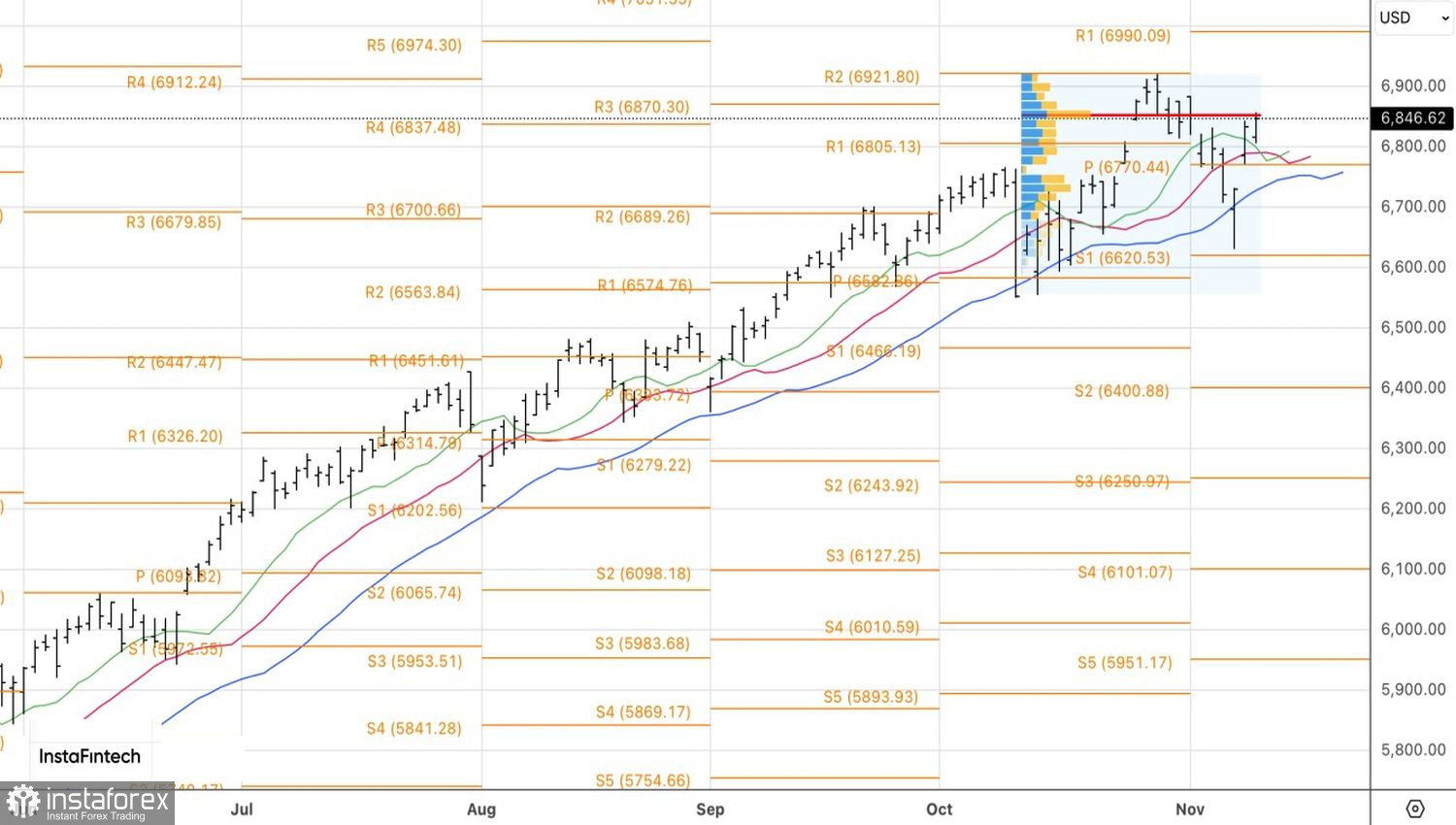

Technisch gesehen zielen die Bullen auf dem Tageschart des S&P 500 darauf ab, den Aufwärtstrend wiederherzustellen. Eine notwendige Bedingung dafür ist der Angriff auf den fairen Wert bei 6.855. Ein Durchbruch über dieses Niveau würde es den Händlern ermöglichen, zuvor etablierte Long-Positionen im breiten Aktienindex zu erhöhen.