Am Mittwoch richteten Investoren ihren Fokus auf die Zinsentscheidung der Federal Reserve und die anschließende Pressekonferenz. Ein Zinssenkungsschritt von 0,25 % ist bereits eingepreist. Dennoch bleiben Marktteilnehmer aufmerksam und warten auf neue Hinweise zu künftigen Maßnahmen der Federal Reserve.

Unterdessen bewerten Teilnehmer des Ölmarktes die Daten aus dem Bericht der US Energy Information Administration (EIA), der am Mittwoch veröffentlicht wurde.

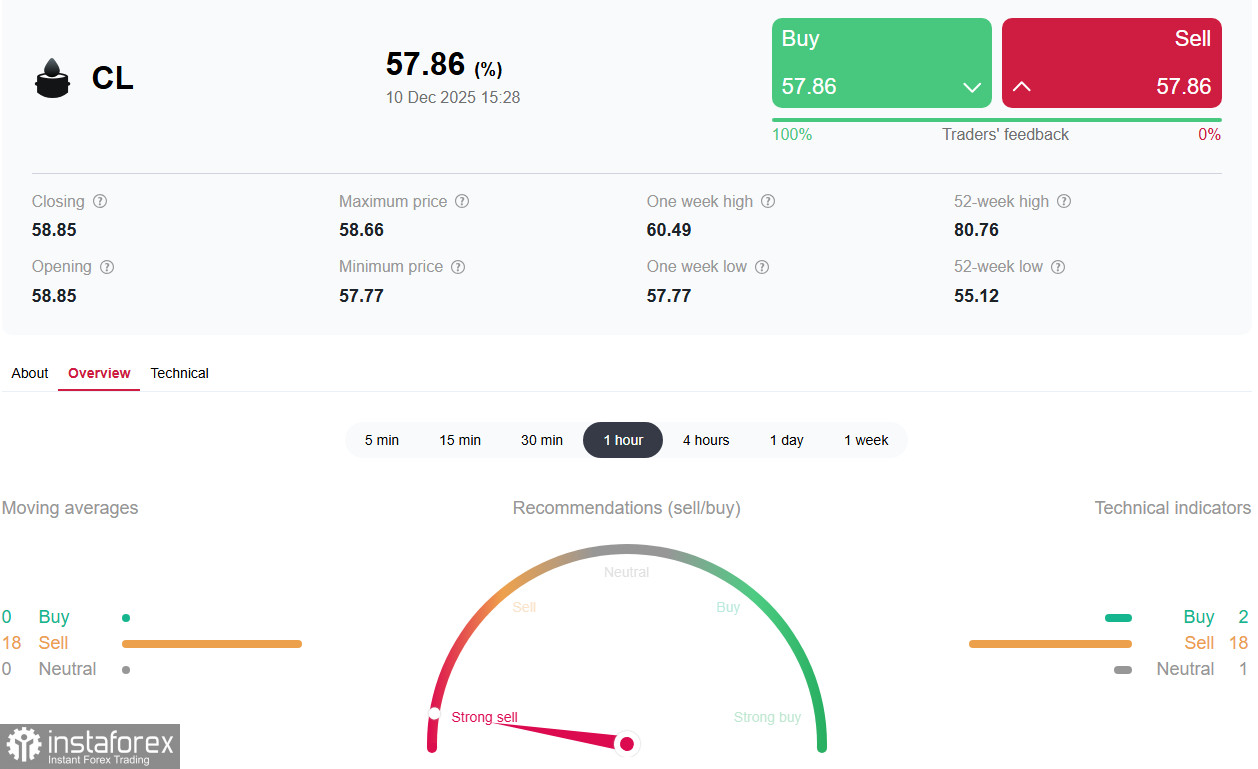

Die EIA meldete im November einen Rückgang der US-Ölvorräte um -1,812 Millionen Barrel, was die Prognosen von -1,200 Millionen Barrel übertraf (nach einem Anstieg von +0,574 Millionen im Oktober). Diese Daten hatten jedoch keinen positiven Einfluss auf die Ölpreise.

Die Ölpreise erlebten eine Phase der Volatilität, da sich der anfängliche Aufwärtstrend unter dem Einfluss gemischter Faktoren schnell abschwächte. Der positive Impuls kam zunächst von frischen Daten des API, die einen unerwarteten Rückgang der US-Kraftstoffvorräte um -4,8 Millionen Barrel zeigten, verglichen mit einem erwarteten Rückgang von nur -1,7 Millionen Barrel. Die rasche Erholung der Preise wird jedoch durch die Wahrscheinlichkeit einer Beilegung der Ukraine-Krise, die zu einer Lockerung der Sanktionen gegen russische Energien führen und das globale Angebot potenziell erhöhen könnte, eingeschränkt.

Die EIA aktualisierte ihren kurzfristigen Energieausblick und erklärte, dass die US-Rohölproduktion bis 2025 ein historisches Hoch von 13,61 Millionen Barrel pro Tag erreichen wird. Diese Zahl liegt leicht über der vorherigen Prognose von 13,59 Millionen Barrel pro Tag. Trotz dieses Optimismus erwartet die Behörde im kommenden Jahr eine Verlangsamung des Produktionswachstums, da niedrige Ölpreise und reduzierte Bohraktivitäten den Sektor unter Druck setzen werden. Laut der neuen Prognose wird die Produktion im Jahr 2026 auf 13,53 Millionen Barrel pro Tag sinken, verglichen mit der vorherigen Erwartung von 13,58 Millionen Barrel pro Tag.

Der anfängliche Anstieg der Ölpreise wich einem Rückgang aufgrund des Zusammenpralls mehrerer gegensätzlicher Faktoren.

Auf der einen Seite wurde der Markt durch Daten aus dem wöchentlichen Bericht des American Petroleum Institute (API) unterstützt: Die Kraftstoffvorräte sanken um 4,8 Millionen Barrel, während ein Rückgang von nur 1,7 Millionen Barrel prognostiziert wurde.

Auf der anderen Seite schwebt das Risiko einer geopolitischen Deeskalation über dem Markt. Die Wahrscheinlichkeit einer Lösung des Russland-Ukraine-Konflikts und die anschließende Aufhebung der Sanktionen gegen den russischen Energiesektor könnten das Ölangebot stark erhöhen und Druck auf die Preise ausüben. Dieser Faktor begrenzt derzeit das Potenzial für ein Wachstum der Ölpreise, trotz der positiven Lagerbestandsdaten.

Zusätzliche Orientierung bietet der OPEC-Monatsbericht zum Ölmarkt (MOMR), der die Nachfrage, das Angebot und das Gleichgewicht auf dem globalen Ölmarkt analysiert und eine Prognose für das kommende Jahr erstellt.

Wichtige Erkenntnisse aus dem November 2025-Bericht:

- OPEC hat seine Wachstumsprognose für die weltweite Ölnachfrage im Jahr 2025 bei +1,30 Millionen Barrel pro Tag beibehalten, was sie auf 105,14 Millionen Barrel pro Tag bringt.

- Es wird erwartet, dass die weltweite Nachfrage im Jahr 2026 um +1,38 Millionen Barrel pro Tag steigt und 106,52 Millionen Barrel pro Tag erreicht.

- Die Nachfrageprognose für die OECD-Länder im Jahr 2026 wurde jedoch um 10.000 Barrel pro Tag nach unten korrigiert.

Am Donnerstag wird der nächste OPEC-Ölmarktbericht veröffentlicht, um den sich in den kommenden Tagen wahrscheinlich Bewegungen am Ölmarkt entwickeln werden.

Fazit

Der Ölmarkt bleibt unter dem Einfluss gemischter Signale – die aktuellen Bestandsdaten bieten Gründe für kurzfristigen Optimismus, während geopolitische Risiken und die Möglichkeit eines mittelfristigen Angebotsanstiegs das Wachstum behindern. Weitere Kommentare der OPEC und begleitende Erklärungen der Fed werden als zusätzliche Impulsgeber für die Preise in den verbleibenden Tagen des Jahres dienen.