Reize das Schicksal nicht heraus! Die stärkste Intervention der Regierung seit dem Amtsantritt von Sanae Takaichi als Premierministerin hat die USD/JPY-"Bullen" ernsthaft erschreckt. Finanzministerin Satsuki Katayama hat den richtigen Moment gewählt, um über Tokios freie Hand gegen Spekulanten zu sprechen. Würde Japan während des dünnen Weihnachtsmarkts am Devisenmarkt intervenieren, wäre eine deutliche Stärkung des Yen garantiert. Wäre es also nicht besser, davon abzusehen, die japanische Währung zu verkaufen?

Ängste vor einem schwachen Yen überwiegen die Bedenken bezüglich der steigenden Kosten für die Bedienung kolossaler Schulden. Als energieimportierendes Land kann Japan sich keinen USD/JPY-Kurs von 160 und höher leisten. Bei einem solchen Wechselkurs besteht das Risiko, dass die Inflation weiter beschleunigt, und die Bekämpfung der Inflation ist Takaichis Hauptpriorität. Gleichzeitig möchte auch Donald Trump einen schwächeren US-Dollar. Es ist nicht verwunderlich, dass die Regierung die Erhöhung des Übernachtzinssatzes auf 0,75 %, das höchste Niveau seit 1995, ignorierte.

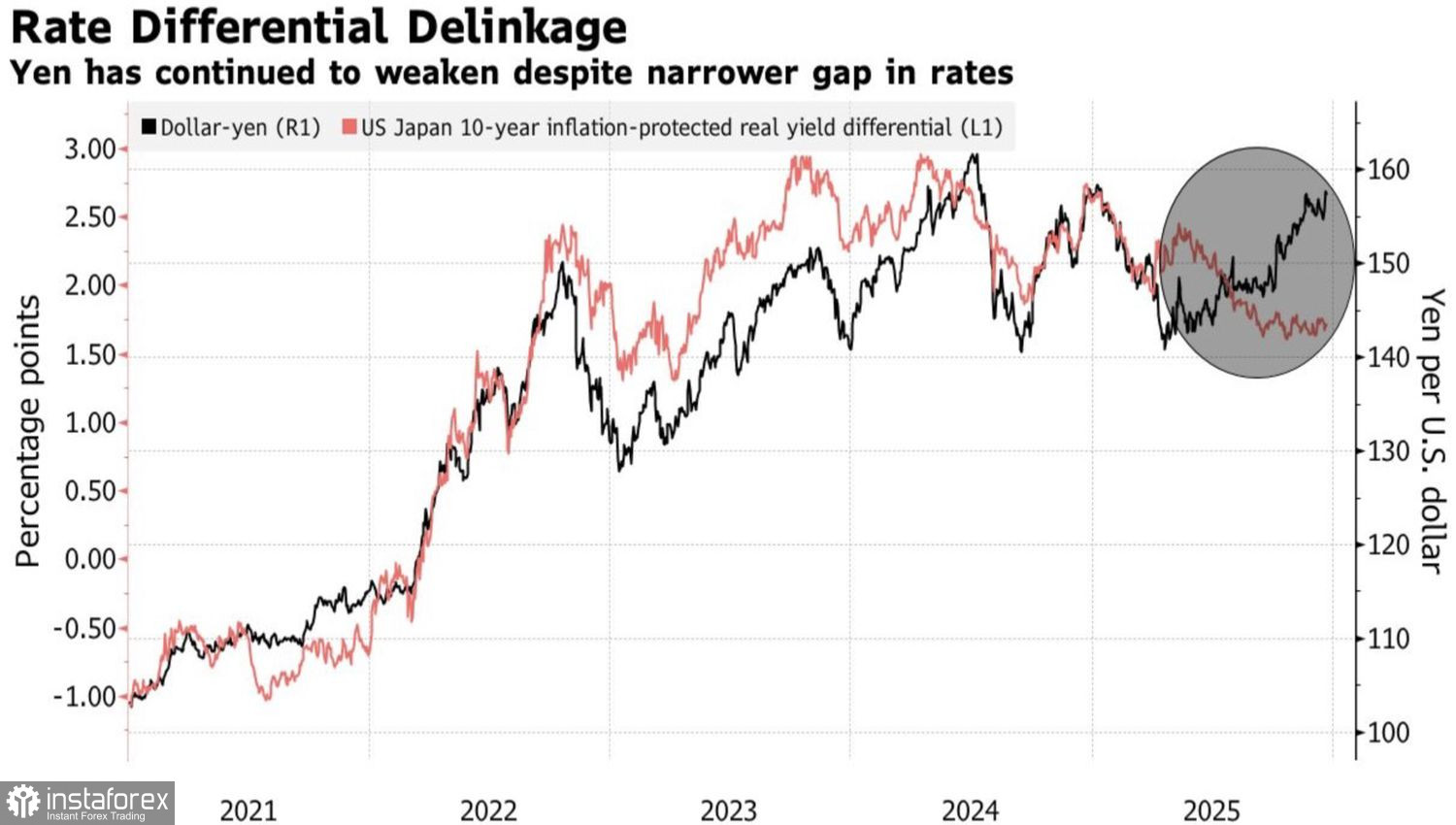

Angesichts des unzureichenden Anstiegs des USD/JPY als Reaktion auf die Straffung der Geldpolitik hat das Kabinett gute Gründe für eine Intervention. Beamte geben an, dass die Bewegungen des Yen auf dem Forex-Markt die fundamentalen Realitäten nicht widerspiegeln. Tatsächlich sollten die Unterschiede in der Geldpolitik zwischen der Federal Reserve und der Bank of Japan die Renditespannen bei Anleihen verkleinern und zu einem Rückgang der Notierungen des Paares beitragen. Doch die Charts zeigen eine signifikante Divergenz, die auf eine klare Unterbewertung des Yen hinweist.

Dynamik von USD/JPY und dem Renditeunterschied zwischen US-amerikanischen und japanischen Anleihen

Auf dem Markt herrscht jedoch die Ansicht, dass die BoJ nur wenig Einfluss hat. Die Schwächung des Yen resultiert aus den Zweifeln der Investoren an Japans Fähigkeit, Ordnung in seine fiskalischen Angelegenheiten zu bringen. Der Anstieg der lokalen Anleiherenditen bestätigt dies. Händler verlangen eine höhere Risikoprämie für das Halten japanischer Vermögenswerte. Gleichzeitig tragen die Kapitalabflüsse zu einem Anstieg der USD/JPY-Kurse bei.

US-Vermögenswerte erscheinen in der Tat attraktiver. Die hohe Inflation in Japan führt dazu, dass die realen Renditen lokaler Anleihen negativ sind. Zudem schaffen die konstanten Kreditkosten der Fed und der BoJ ideale Bedingungen für Carry-Trades und den Verkauf des Yen als Finanzierungwährung.

Folglich wird die Regierung nach den Weihnachtsferien den Märkten entgegentreten müssen. Und ich befürchte, dass sie ohne die Hilfe des Weißen Hauses und der Fed zum Scheitern verurteilt ist. Bei früheren erfolgreichen Interventionen zeigte Tokio Anzeichen für einen schwächelnden US-Dollar.

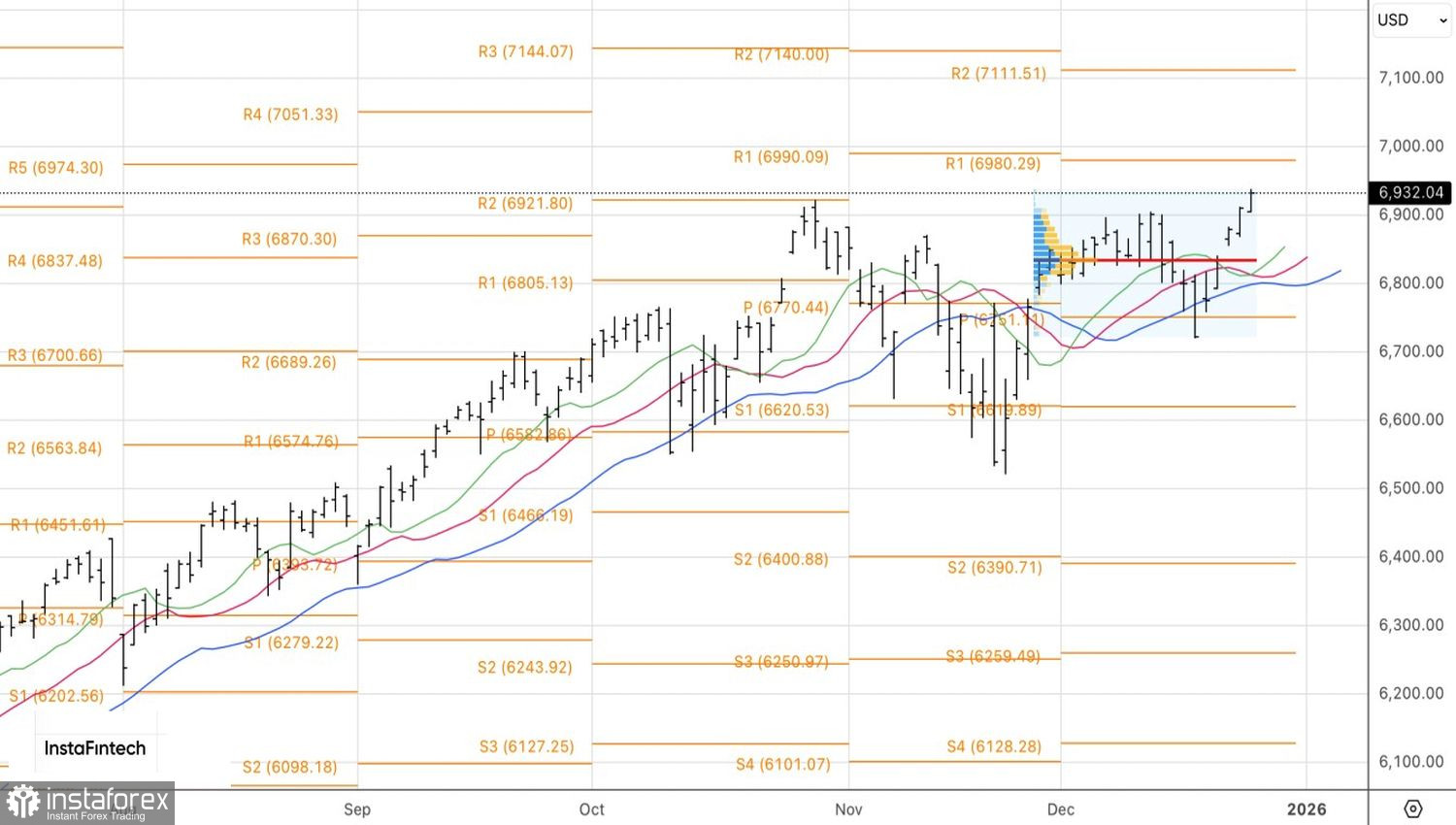

Technisch gesehen bildet sich im Tageschart für USD/JPY ein Doppel-Top- und ein Expanding-Wedge-Muster. Ohne einen Rückgang der Kurse unter die Linie 1-3 in der Nähe der Marke von 154,5 ist es verfrüht, von einer größeren Korrektur zu sprechen. Eine Rückkehr über den fairen Wert bei 156,3 wird eine Grundlage für Käufe sein.