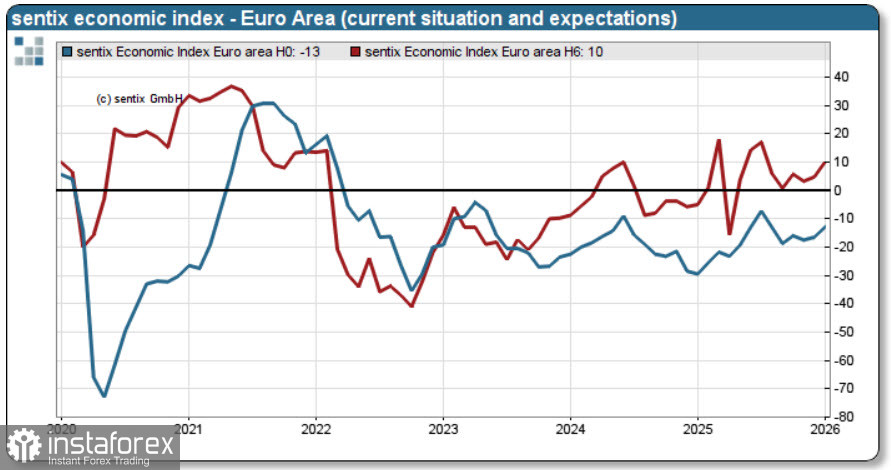

Der Sentix-Investorenvertrauensindex stieg im Januar um 4,4 Punkte auf -1,8 und erreichte damit den höchsten Stand seit Juli 2025. Der Anstieg des Index ist hauptsächlich auf einen Anstieg der Erwartungen zurückzuführen, die deutlich positiver geworden sind; die Beurteilung der aktuellen Lage bleibt schwach, zeigt jedoch ebenfalls einen Aufwärtstrend.

Insgesamt haben Anleger begonnen, die wirtschaftlichen Aussichten der Eurozone positiver zu bewerten, was einen zusätzlichen unterstützenden Faktor für den Euro darstellt.

Insgesamt wirkt die Wirtschaft der Eurozone überzeugender als noch vor sechs Monaten prognostiziert. Das BIP-Wachstum übertraf die Prognosen und wurde praktisch nicht von der Einführung neuer US-amerikanischer Importzölle beeinflusst; der zusammengesetzte Einkaufsmanagerindex (PMI) blieb im gesamten letzten Jahr im Wachstumsbereich, und der Durchschnittswert des Index im vierten Quartal lag bei 52,3 Punkten, ein Höchststand seit 2023.

Auch das letzte Treffen der Europäischen Zentralbank im vorherigen Jahr brachte Positives: Mitarbeiterprognosen wurden über den gesamten Prognosehorizont nach oben korrigiert, und die Inflationsprognose für 2026 wurde angehoben, was eine weitere mögliche Zinssenkung der EZB nahezu ausschließt. Diese Dynamik konnte den Euro natürlich nicht unberührt lassen.

Die Inflation sank im Dezember auf 2,0 % im Jahresvergleich und erreichte damit das Ziel der EZB. Die Kerninflation ging auf 2,3 % zurück, und da sich die Energiepreise kürzlich verringert haben, wurde die Inflationsprognose für das erste Quartal auf 1,6 % im Jahresvergleich nach unten korrigiert, was deutlich unter der Prognose der EZB liegt und die Wahrscheinlichkeit einer Zinssenkung erhöht. Derzeit ist dies der Hauptfaktor, der das Wachstum des Euro verlangsamt, da der Dollar noch keine überzeugenden Beweise für seine eigene Aufwertung liefern kann.

EZB-Mitglied De Guindos kommentierte die Inflationsdaten und bemerkte, dass das Ziel erreicht wurde, jedoch bleibt die Unsicherheit sehr hoch. Überarbeitete Inflationsdaten werden am 20. Januar veröffentlicht und die Einkaufsmanagerindizes (PMIs) für Januar am 21. Januar; bis dahin wird keine bedeutenden Daten aus der Eurozone erwartet, die die Euro-Prognosen beeinflussen könnten.

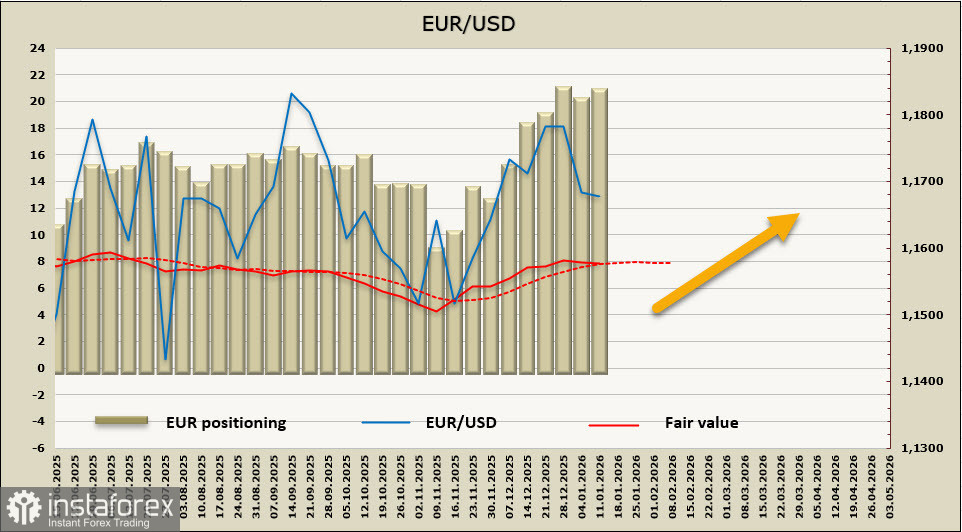

Die Netto-Long-Position auf den Euro stieg in der Berichtswoch um 0,7 Milliarden Dollar auf 23,8 Milliarden Dollar; die spekulative Neigung zum Euro befindet sich auf dem höchsten Stand seit Mitte 2023, was angesichts des ungleichmäßigen Wirtschaftswachstums in der Eurozone etwas überraschend ist.

Eine Woche zuvor erwarteten wir, dass der EUR/USD nahe daran war, seine Korrektur abzuschließen und das Wachstum in Richtung 1.1919 wieder aufzunehmen; der Euro fiel etwas tiefer, aber es gibt immer noch keine Gründe, eine Umkehr nach unten zu befürchten. Die Inflation in der Eurozone lag im Dezember leicht unter den Prognosen, was ein Grund für den Verkauf des Euros aufgrund von Ängsten vor einer weiteren Zinssenkung der EZB hätte sein können, aber die Kommentare der Beamten beruhigten die Märkte, und kurzfristig ist diese Bedrohung nicht vorhanden. Wir erwarten, dass das Wachstum wieder aufgenommen wird; die Wahrscheinlichkeit eines Rückgangs zur nächsten Unterstützung bei 1.1520–1.1540 ist gering.