Der Dollar stand zu Beginn der Woche auf dem Währungsmarkt unter starkem Druck, und nur der japanische Yen konnte die günstigen Bedingungen nicht nutzen, da er aufgrund inländischer Faktoren ebenfalls zurückging.

Premierminister Takaichi kündigte am Montag vorgezogene Wahlen an und versprach, mehrere Maßnahmen zur Lockerung der Fiskalpolitik einzuführen. Der größte Schlag traf die langfristigen japanischen Staatsanleihen, wobei die Rendite für 20-jährige japanische Staatsanleihen am 20. Januar ihren höchsten Stand seit 1997 erreichte, während die Renditen für 30-jährige und 40-jährige Anleihen auf Rekordhöhen stiegen.

Der Yen fiel gegenüber dem Euro und dem Schweizer Franken auf Rekordtiefs.

Die Folgen von Takaichis Entscheidungen lassen sich kaum anders als schockierend bezeichnen. Die Entscheidung, das Unterhaus des Parlaments aufzulösen, ist offensichtlich mit Takaichis Zuversicht verbunden, bei den Neuwahlen zu gewinnen. Die Kontrolle über das Parlament ist notwendig, um die geplanten Schritte zur Änderung der Fiskalpolitik zu beschleunigen, insbesondere die Absicht, Lebensmittel für zwei Jahre von der Verbrauchssteuer auszunehmen. Die Folgen eines solchen Schrittes werden massiv sein—die jährlichen Steuereinnahmen werden um etwa 5 Billionen Yen sinken, was die Effekte der Abschaffung von „temporären“ Benzin- und Dieselkraftstoffsteuern (etwa 1,5 Billionen Yen) oder der Erhöhung des steuerfreien jährlichen Mindesteinkommens bei Weitem übersteigt. Dies ist einer der Gründe für den Kollaps des Anleihenmarktes; der Wegfall eines solch signifikanten Einnahmenstroms für den Haushalt wird noch größere Kredite erfordern und eine anschließende Erhöhung der Staatsschulden zur Folge haben.

Zur Kontrolle der Inflation ist dieser Schritt positiv; er wird zu einem langsameren Preiswachstum führen, und für die Haushalte bedeutet es reduzierte Ausgaben, was ebenfalls positiv ist. Auch wird im ersten Jahr ein Anstieg des BIP um 0,4 % erwartet.

Die Bank of Japan wird am Freitag ihre geldpolitische Entscheidung bekannt geben, aber nach der Zinsanhebung auf ihrer Januar-Sitzung sind keine Änderungen zu erwarten.

Stattdessen wird der Fokus auf der Kommunikation des Maßstabs und des Tempos weiterer Zinserhöhungen liegen, wobei eine harte Haltung wahrscheinlich ist, da ein schwacher Yen und politische Unsicherheiten die Inflationsrisiken erhöhen.

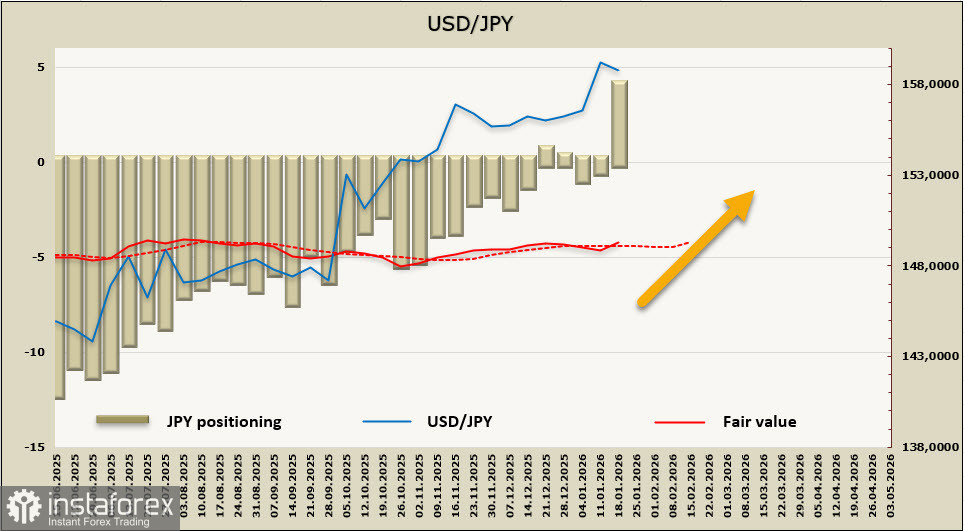

Spekulative Investoren verkauften aktiv Yen-Futures, mit einer wöchentlichen Veränderung von -4,3 Milliarden; erstmals seit vielen Monaten bildete sich eine Netto-Short-Position auf den Yen in Höhe von 3,6 Milliarden.

Vor einer Woche sahen wir eine gute Gelegenheit für den Yen, an Wert zu gewinnen; jedoch drehte der "Takaichi-Faktor" alles auf den Kopf. Die Märkte gehen davon aus, dass die vom Premierminister skizzierten Maßnahmen nicht nur das Haushaltsdefizit vergrößern, was im Wesentlichen einem Vorgehen zur Schwächung des Yen gleichkommt, sondern auch potenziellen Druck auf die Inflation ausüben und somit auf die Prognosen für weitere Zinserhöhungen. Im Kern muss der Markt nun seine Zinsprognosen überarbeiten.

Bis zu den Wahlergebnissen am 8. Februar wird der Yen wahrscheinlich nicht in der Lage sein, an Stärke zu gewinnen, selbst bei einem schwachen Dollar. Das wahrscheinlichste Szenario ist ein langsames Driften in Richtung eines Maximums von 161,96 in Erwartung neuer Informationen. Objektiv gesehen haben weder das Kabinett noch die Bank of Japan ein Interesse an einer weiteren Abwertung des Yen, jedoch werden sie gezwungen sein, auf die Wahlergebnisse und die Umsetzung fiskalischer Anreize zu warten.