Gestern schlossen die Aktienindizes uneinheitlich. Der S&P 500 gab um 0,33% nach, während der Nasdaq 100 um 0,59% fiel. Der Dow Jones Industrial Average stieg hingegen um 0,10%.

Die Aktienmärkte in Asien verzeichneten deutliche Kursgewinne und erreichten neue Rekordhöhen, begünstigt durch eine Schwäche des US-Dollars. Diese Dynamik baut sich im Vorfeld eines wichtigen US-Arbeitsmarktberichts auf, der am Mittwoch veröffentlicht wird.

Die US-Einzelhandelsumsätze lagen unter den Prognosen und stützten damit die Erwartungen der Anleger auf mögliche Zinssenkungen der Federal Reserve zur Jahresmitte. Die schwache Konsumnachfrage in den USA, sichtbar in stagnierenden Einzelhandelsumsätzen, hat zu einer Neubewertung der Zinserwartungen gegenüber der Fed geführt. Anleger interpretieren diese Daten als Anzeichen für ein nachlassendes US-Wirtschaftswachstum, was die Wahrscheinlichkeit geldpolitischer Lockerungen erhöht. Erwartungen von Zinssenkungen wirken sich traditionell positiv auf Risikoanlagen wie Aktien aus, da niedrigere Zinsen die Kreditkosten senken und Investitionen anregen.

Der MSCI Asia Pacific Index stieg um 1,1 % auf ein Rekordhoch, und auch der Index für Emerging Markets erreichte neue Höchststände. Es sieht so aus, als würde dieser Impuls auf die Wall Street überschwappen: Futures auf den S&P 500 und den Nasdaq 100 notierten heute bereits im Plus. Für europäische Aktien zeichnet sich ein unveränderter bis leicht positiver Handelsauftakt ab.

US-Staatsanleihen setzten ihre Rally fort, nachdem die Rendite der 10-jährigen Treasuries auf das niedrigste Niveau seit rund einem Monat gefallen war. Gold, das in der Regel von niedrigeren Zinsen profitiert, legte um 0,5 % zu, da die Geldmärkte nun eine etwas höhere Wahrscheinlichkeit für drei Fed-Zinssenkungen in diesem Jahr einpreisen, von denen zwei bereits vollständig berücksichtigt sind.

Die Aufmerksamkeit richtet sich nun auf den Arbeitsmarktbericht und die später in dieser Woche anstehenden Inflationsdaten, die zusätzliche Hinweise auf den weiteren Kurs der Geldpolitik liefern sollen – und das in einer Marktphase, die durch Sorgen über hohe KI-Investitionen der Technologiekonzerne belastet ist.

Der Arbeitsmarktbericht wird von entscheidender Bedeutung sein. Ein schwacher Wert könnte die Stimmung weiter in Richtung Risikoaversion verschieben, falls die Sorgen um das Wirtschaftswachstum in den USA zunehmen. Ein solider Bericht könnte einen Teil dieser Bedenken zerstreuen. Ökonomen rechnen im Januar mit einem Anstieg der Beschäftigtenzahlen um 65.000 – dem besten monatlichen Zuwachs seit vier Monaten – und erwarten, dass die Arbeitslosenquote bei 4,4 % bleibt.

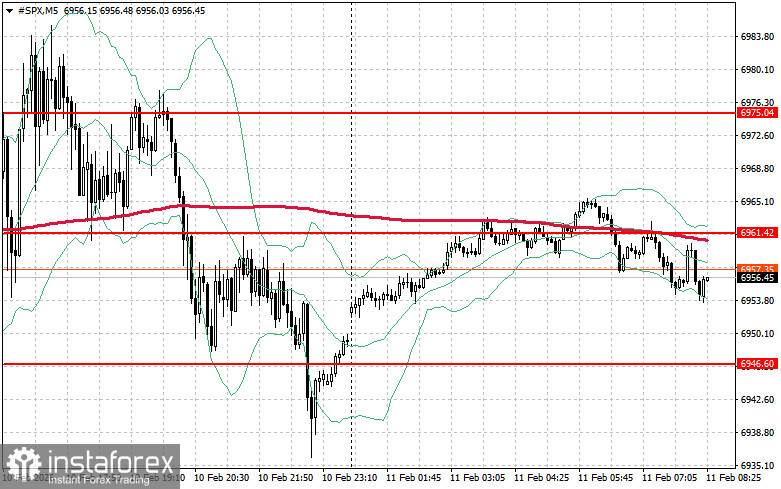

Was den technischen Ausblick für den S&P 500 betrifft, besteht die unmittelbare Aufgabe der Käufer heute darin, den nächsten Widerstandsbereich bei 6.961 $ zu überwinden. Ein Ausbruch über dieses Niveau würde weiteren Aufwärtsspielraum signalisieren und den Weg in Richtung 6.975 $ öffnen. Ein weiteres Ziel der Bullen ist es, die Kontrolle oberhalb von 6.989 $ zu sichern, was die Position der Käufer stärken würde. Kommt es angesichts nachlassender Risikobereitschaft zu einer Abwärtsbewegung, müssen sich die Käufer im Bereich von 6.946 $ behaupten. Ein Bruch unter dieses Niveau könnte das Instrument rasch zurück auf 6.930 $ drücken und den Weg in Richtung 6.914 $ freimachen.