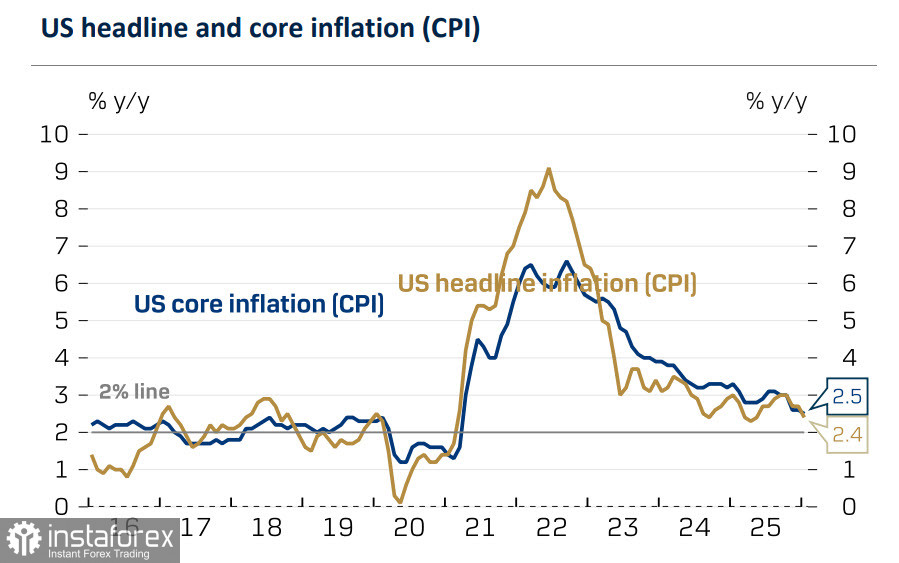

Der US-Inflationsbericht für Januar fiel etwas besser aus als vom Markt erwartet: Die Verbraucherpreise stiegen im Monatsvergleich um 0,2 % gegenüber einer Prognose von 0,3 %, und die jährliche Inflationsrate verlangsamte sich von 2,7 % auf 2,4 % – der niedrigste Wert seit dem vergangenen Frühjahr. Die Kerninflation ging nur leicht von 2,6 % auf 2,5 % im Jahresvergleich zurück, liegt damit aber dennoch auf dem niedrigsten Stand seit März 2021.

Da sich die Inflation verlangsamt, preist der Markt nun mindestens zwei Zinssenkungen der Federal Reserve für dieses Jahr ein, im März und im Juni, und die Renditen von US-Staatsanleihen sind auf ihre niedrigsten Stände seit einem Jahr gefallen.

Es wird zunehmend klarer, dass die anfänglich positive Reaktion des Marktes auf den Beschäftigungsbericht für Januar fehlgeleitet war. Der erwartete inflationsfördernde Impuls durch neue Zölle ist ausgeblieben, und die Risikobilanz hat sich in Richtung einer dritten Zinssenkung der Fed in diesem Jahr verschoben, was den Druck auf den Dollar verstärkt.

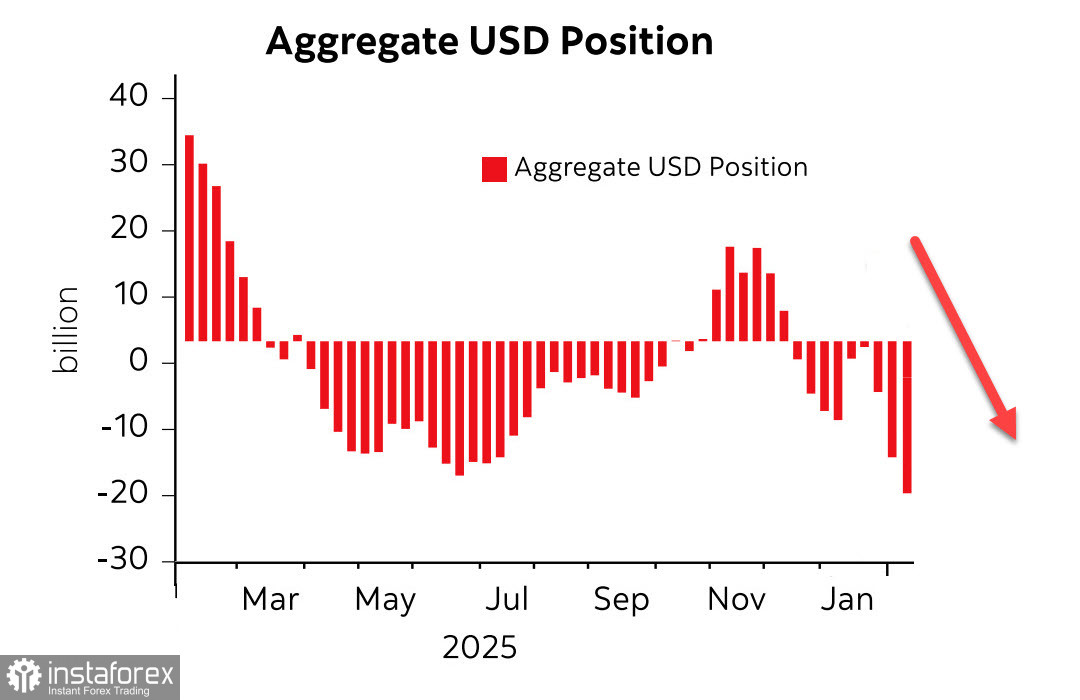

Der am Freitag veröffentlichte CFTC-Bericht zeigte, dass der Trend zum Abverkauf des Dollars anhält. Die Netto-Short-Positionen gegenüber den wichtigsten globalen Währungen stiegen in der Berichtswoche um 2,5 Milliarden US-Dollar auf –19,9 Milliarden US-Dollar, wobei der größte Zuwachs erneut gegenüber dem Euro verzeichnet wurde, wo die Netto-Long-Position auf 26,8 Milliarden US-Dollar anstieg.

Im vergangenen Jahr hat der Dollar-Index mehr als 9% verloren. Das verteuert Importe für US‑Verbraucher, verschafft Exporteuren jedoch einen Wettbewerbsvorteil – ein Ergebnis, das mit der Doktrin der Trump‑Administration übereinstimmt. Im 4. Quartal 2025 verzeichneten S&P‑500‑Unternehmen, die mehr als 50% ihres Umsatzes im Ausland erzielen, einen Gewinnanstieg von 19%; im Durchschnitt meldeten alle Indexmitglieder einen Gewinnanstieg von rund 18% und ein Umsatzplus von nahezu 12%. Mit anderen Worten: US‑Unternehmen profitieren von einem schwächeren Dollar.

Gleichzeitig schwindet das Vertrauen der Anleger in die Vereinigten Staaten. Fondsmanager reduzieren ihre US‑Engagements, einige berichten sogar von vollständigen Verkäufen von Treasuries. Wenn ausländische Investoren ihre US‑Bestände abbauen wollen, müssen sie Vermögenswerte verkaufen. Dieser Prozess kann jedoch nicht rasch ablaufen, solange die Vereinigten Staaten ein Leistungsbilanzdefizit aufweisen, das weiter ansteigt; Verkäufe an US‑Käufer werden durch eine begrenzte inländische Liquidität eingeschränkt.

Der einzige praktikable Mechanismus für diese Portfolioanpassung ist eine relative Neubewertung von US‑Vermögenswerten – konkret: ein schwächerer Dollar. Ein niedrigerer Dollar erleichtert somit die Umschichtung globaler Anlageportfolios.

Das Expertengremium des Congressional Budget Office erwartet für das Haushaltsjahr 2026 ein Bundeshaushaltsdefizit von 1,9 Billionen US‑Dollar beziehungsweise 5,8% des BIP, vor allem getrieben durch steigende Nettozinskosten.

Kurz gesagt: Ein schwächerer Dollar untergräbt das Vertrauen in US‑Vermögenswerte und erhöht zugleich die Unternehmensumsätze. Schutzzölle stärken die Wettbewerbsposition US‑amerikanischer Unternehmen zusätzlich. Diese beiden Entwicklungen verstärken die Prioritäten der Administration.

Insgesamt gilt: Solange das US‑Leistungsbilanzdefizit hoch und weiter steigend bleibt, ist es auf kurze Sicht unwahrscheinlich, dass der Dollar wieder an Stärke gewinnt.

Die Risiken hängen vom Zusammenspiel zwischen der Wachstumsdynamik in den USA und der aggregierten Konsumnachfrage ab. Bis zur Veröffentlichung der revidierten BIP‑Zahlen für das 4. Quartal und des Preisindex für die persönlichen Konsumausgaben (PCE) am Freitag werden sich die Prognosen voraussichtlich kaum wesentlich verändern; danach wird die Einschätzung von den jeweils neu eingehenden Daten abhängen. Es gibt zu viele widersprüchliche Indikatoren: Einige deuten auf solides Wachstum hin, andere auf ein Rezessionsrisiko. Manche zeigen eine robuste Konsumnachfrage, andere eine Abschwächung. Für den Moment ist das wahrscheinlichste Szenario für die kommende Woche eine weitere Schwäche des Dollar.