Die Märkte zeigen sich ruhig, da die wirtschaftliche Aktivität in den USA nach dem Presidents’ Day-Feiertag gedämpft ist und keine wichtigen Konjunkturdaten anstehen, während ein Großteil Asiens, darunter auch China, bereits wegen des Lunar New Year im Feiertagsmodus ist. Allerdings dürfte die Marktaktivität ab heute deutlich anziehen.

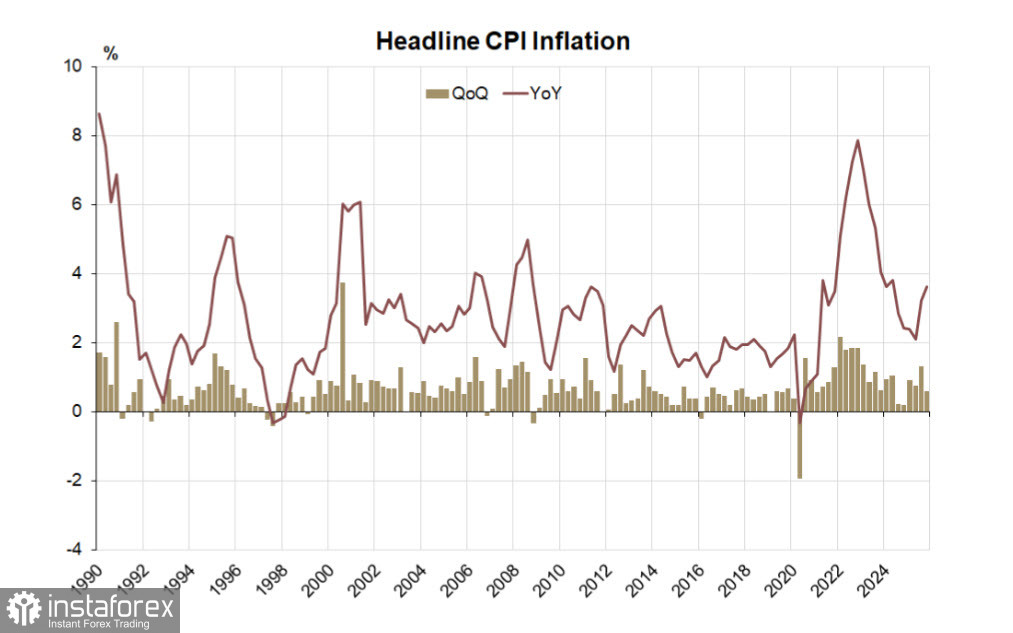

Im Protokoll der jüngsten Sitzung der Reserve Bank of Australia hieß es, der Vorstand sei zu dem Schluss gekommen, dass sich das Risikoprofil der Inflation deutlich verschoben habe und dies einen Anstieg des Leitzinses um einen Viertelprozentpunkt auf 3,85 % rechtfertige.

Der Vorstand war sich nicht sicher, ob eine weitere Straffung erforderlich sein wird, betonte jedoch, dass die Inflation seit drei Jahren über dem Zielwert liegt und die finanziellen Rahmenbedingungen nach wie vor nicht ausreichend restriktiv sind, um die übermäßige Nachfrage zu dämpfen. De facto signalisiert die RBA damit ihre Bereitschaft, die Zinsen weiter anzuheben, falls die Inflation im ersten Quartal keine Anzeichen einer Abschwächung zeigt. Die Märkte preisen nun eine Wahrscheinlichkeit von rund 60 % für einen Zinsschritt um 25 Basispunkte im Mai ein und gehen fest von einer weiteren Anhebung bis August aus.

Die Inflationsgefahr in Australien scheint sich zu verschärfen. Der IWF hat davor gewarnt, dass das Programm der Regierung in Canberra mit einer Anzahlung von 5 % für Hauskäufer erstmals die Wohnungsinflation anheizen wird und daher abgeschafft werden sollte. Die RBA hatte bereits vor Monaten auf solche Risiken hingewiesen, doch inzwischen scheint selbst die Notenbank überrascht zu sein, dass sie ihre Prognose möglicherweise überarbeiten muss. Dies geschieht zu einem Zeitpunkt, an dem auch die Fed plant, die Kapitalanforderungen für Banken zu lockern, um die Hypothekenvergabe zu niedrigeren Zinsen zu stimulieren.

Der Arbeitsmarktbericht für Australien wird am Donnerstag veröffentlicht, und der Verbraucherpreisindex für Januar am Montag. Die CPI-Veröffentlichung dürfte der marktbewegendste Termin sein: Entweder sie bestätigt die Sorge über steigende Inflation und damit die Erwartung eines weiteren Zinsschritts der RBA, oder sie nimmt Druck vom Kessel, falls sie schwächer als erwartet ausfällt – in diesem Fall dürfte der Aussie etwas nachgeben.

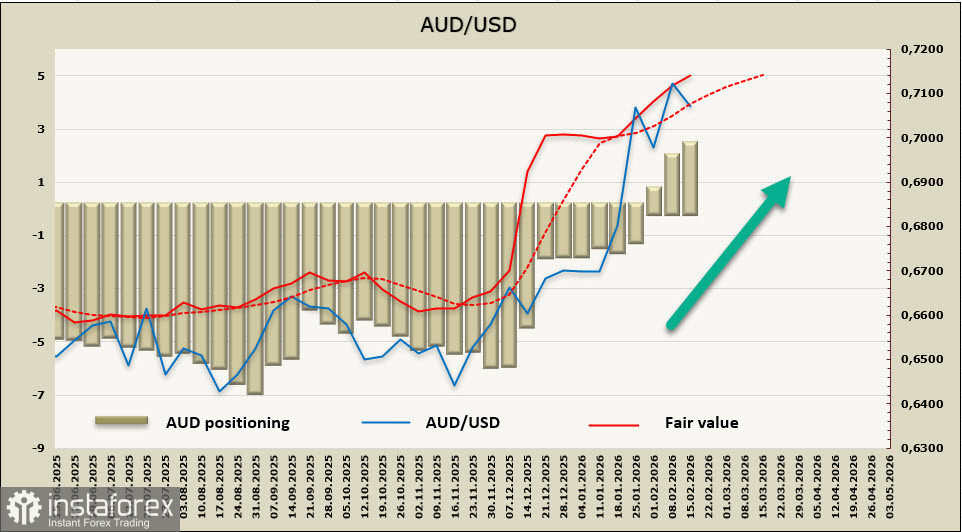

Die Netto-Long-Positionierung im AUD ist in der Berichtswoche um 0,5 Mrd. USD auf 2,4 Mrd. USD gestiegen. Die Nachfrage nach der australischen Währung befindet sich seit 11 Wochen in einem Aufwärtstrend, die spekulativen Positionierungen sind optimistischer geworden, und der implizite Preis steigt kontinuierlich weiter.

AUD/USD erreichte mit 0,7150 ein Drei?Jahres?Hoch. Der korrektive Rücksetzer fällt gering aus, und es spricht vieles dafür, dass sich die Aufwärtsbewegung nach einer kurzen Pause fortsetzt. Die Unterstützung liegt bei 0,6949, doch ein Rücklauf auf dieses Niveau ist unwahrscheinlich, sofern die Inflationsdaten für Januar am Montag keine deutliche Abschwächung zeigen. Wahrscheinlicher ist ein anhaltender Aufwärtstrend mit einem Ausbruch über die Widerstandszone bei 0,7150/60 – technisch würde dies eine Verstärkung des bullishen Impulses signalisieren, auch wenn nach einem solchen Ausbruch die Wahrscheinlichkeit einer Korrektur zunimmt.