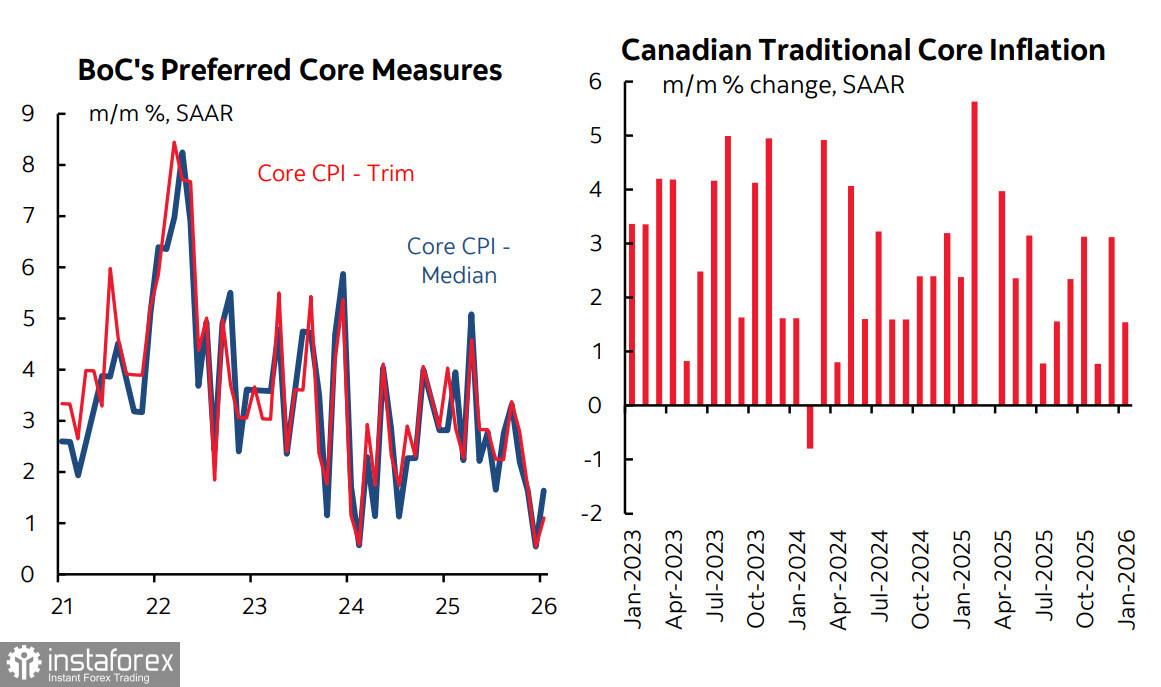

Die jährliche Verbraucherpreisinflationsrate ist im Januar leicht auf 2,3 % gesunken und lag damit um einen Zehntelpunkt unter den Prognosen der Volkswirte. Der Kernindex verlangsamte sich noch stärker, von 2,8 % auf 2,6 %, und das von der Bank of Canada beobachtete Median-Inflationsmaß fiel deutlich unter das 2-%-Ziel. Dennoch reagierten die Märkte auf die nachlassende Inflation kaum.

Im Vergleich zu den Preisen während der in der Mitte des Dezembers 2024 eingeführten Steuerferien sind die Preise in den von der vorübergehenden Mehrwertsteuerentlastung betroffenen Kategorien spürbar gestiegen. Die jüngsten monatlichen Entwicklungen deuten auf weitere Preisrückgänge hin, und die Renditen kanadischer Staatsanleihen gingen nach der Veröffentlichung zurück. Gleichzeitig ist zu bedenken, dass sich der mechanische Effekt der Mehrwertsteuererhöhung auf die jährliche Inflationsrate im nächsten Monat verflüchtigen wird. Anschließend dürfte die Abschaffung des Verbraucheranteils der CO₂-Steuer die Preise nach oben treiben. Dies könnte der Grund für die verhaltene Marktreaktion sein: Anleger scheinen den veröffentlichten Index als nicht vollständig repräsentativ anzusehen und nicht als Auslöser für eine entschlossene Reaktion der Bank of Canada.

Unterdessen fiel der US-Bericht zu den Auftragseingängen für langlebige Güter im September besser aus als erwartet: Es wurde ein Rückgang um 1,4 % verzeichnet gegenüber einer Prognose von -2 %. Bemerkenswert ist zudem, dass er erste Anzeichen dafür lieferte, dass sich der Nicht-Tech-Sektor endlich zu erholen beginnt. Die Produktion von Hochtechnologie-Gütern, darunter Computer, Telekommunikationsausrüstung und Halbleiter, stieg bis Januar um fast 9 %, während die Produktion von Nicht-Energiegütern ohne diese Komponenten nur um 2,2 % zunahm. Möglicherweise sehen wir erste Anzeichen eines Wandels im realen Sektor unter der neuen Trump-Politik, die auf die Unterstützung der heimischen Industrie abzielt: Das Importwachstum im vergangenen Jahr wurde vor allem von Hightech-Ausrüstung getragen, und die Importkategorien außerhalb des Tech-Bereichs haben seither an Dynamik verloren.

Insgesamt kann der Bericht zu langlebigen Gütern als positiv für den Dollar gewertet werden, der einen weiteren Versuch unternahm, einen Teil seiner Verluste wettzumachen. Langfristig hat sich jedoch bislang nichts geändert. Es wird notwendig sein, den PCE-Bericht am Freitag abzuwarten, um die Dynamik der Binnennachfrage zu beurteilen, die sich bislang widerstandsfähig zeigt; dieser Bericht wird weitgehend bestimmen, wie der Dollar die Woche abschließt.

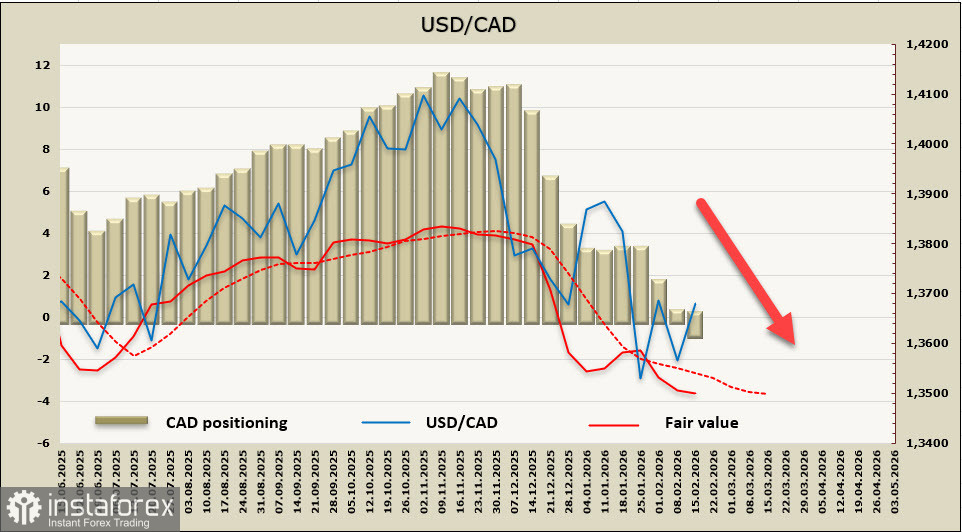

Die spekulativen Positionierungen im CAD sind nahezu neutral mit einer leichten Aufwärtstendenz: Im Wochenverlauf stieg die Netto-Long-Position um 0,8 Milliarden US-Dollar auf 1,0 Milliarden US-Dollar. Der implizite Preis liegt weiterhin unter dem langfristigen Durchschnitt und zeigt einen Abwärtstrend.

Vor einer Woche haben wir auf eine erhöhte Wahrscheinlichkeit für eine Wiederaufnahme der Abwärtsbewegung hingewiesen, doch die Korrektur hat sich ausgedehnt. Der Widerstand bei 1,3722 hat gehalten. Solange das Währungspaar unter diesem Niveau notiert, ist jeder Anstieg als Korrektur zu betrachten, und wir gehen davon aus, dass der Widerstand nicht überwunden wird. Wir erwarten eine Wiederaufnahme des Rückgangs in Richtung 1,3419.