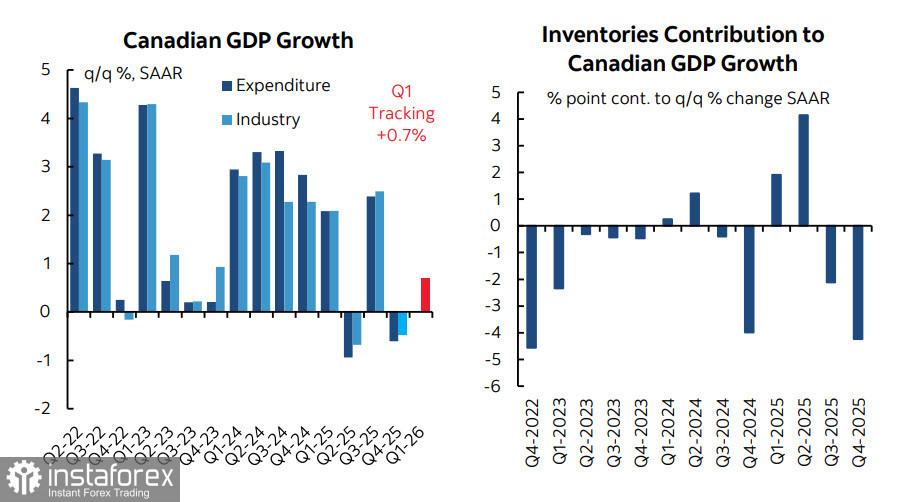

Die kanadische Wirtschaft ist im vierten Quartal um 0,6 % geschrumpft und blieb damit unter der Prognose der Bank of Canada, die von einem stagnierenden Wachstum ausgegangen war, sowie unter der Konsenserwartung eines moderateren Rückgangs von 0,2 % gegenüber dem dritten Quartal. Im Jahr 2025 wuchs die kanadische Wirtschaft um 1,7 %, nach 2,0 % im Jahr 2024. Vorläufige Erwartungen für das erste Quartal des laufenden Jahres liegen bei +0,7 %, doch sollten solche Prognosen angesichts des hohen Maßes an globaler Unsicherheit mit Vorsicht betrachtet werden.

Die Details sind gemischt. So wurde der Rückgang der Wirtschaftsleistung ausschließlich durch einen Lagerabbau verursacht, während die inländische Kerngesamtnachfrage deutlich besser ausfiel und im Quartalsvergleich um 2,4 % zunahm. Die Wohnungsbauinvestitionen gingen merklich zurück, doch die staatlichen Investitionen nahmen zu und die Handelsbilanz verbesserte sich – ein überraschendes Ergebnis angesichts höherer Zölle eines bedeutenden Importeurs, die üblicherweise die Exportmengen belasten würden.

Der Bericht ist schwächer als die Januar-Prognosen der Bank of Canada und verstärkt die eher pessimistische Einschätzung des Zinsausblicks. Anzeichen für eine Abschwächung am Arbeitsmarkt und ein allmähliches Nachlassen des Inflationsdrucks halten an. Zusammengenommen deuten diese Faktoren darauf hin, dass die Bank of Canada den Leitzins bei der nächsten Sitzung am 18. März bei 2,25 % beibehalten wird, auch wenn neue Arbeitsmarkt- und Inflationsdaten, die am 13. bzw. 16. März veröffentlicht werden, bedeuten, dass diese Zinsprognose nur vorläufig ist.

Der Krieg im Nahen Osten stellt ebenfalls einen erheblichen Unsicherheitsfaktor dar. Sollte er andauern – und es ist noch zu früh, vom Gegenteil auszugehen –, ist ein Inflationsschub infolge deutlich höherer Energiepreise unausweichlich. Die Benzinpreise im Vereinigten Königreich sind bereits um mehr als 70 % gestiegen, und der Nikkei in Japan ist stark eingebrochen, da Japan zuvor bis zu 70 % seines Öls und seiner Mineralölprodukte über die Straße von Hormus bezogen hat. Ein weltweiter Inflationsschub erscheint daher zunehmend wahrscheinlich.

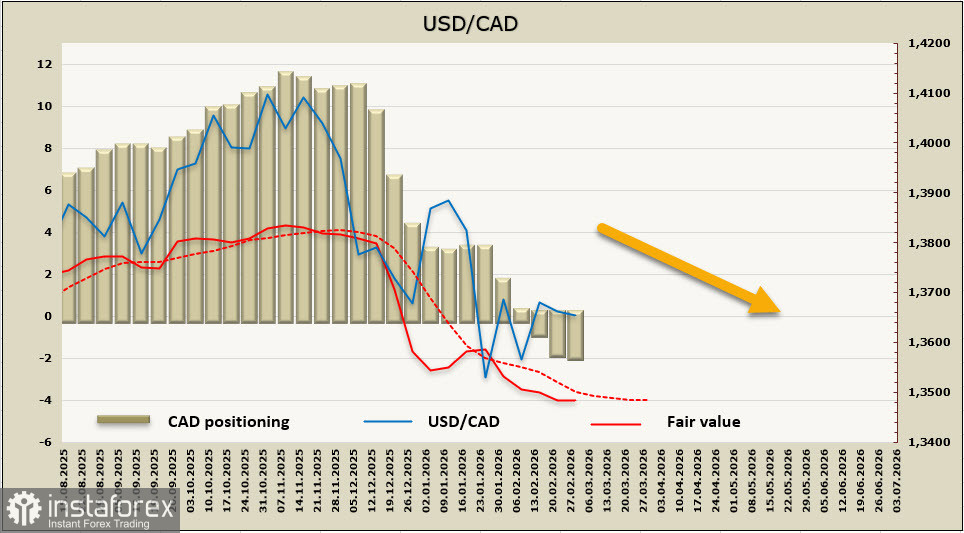

Die Netto-Spekulationsposition in CAD auf der Long-Seite stieg in der Berichtswoche um 119 Mio. USD auf 2,01 Mrd. USD; die Positionierung ist leicht bullisch. Der implizite Preis liegt weiterhin unter dem langfristigen Durchschnitt, doch der Abwärtstrend ist verschwunden.

Die Schließung der Straße von Hormus hat die Ölpreise in die Höhe getrieben und den kanadischen Dollar gestützt. Die anhaltende Unsicherheit hat bislang jedoch verhindert, dass Rohstoffwährungen zu einer nachhaltigen Aufwärtsbewegung ansetzen konnten. USD/CAD hat sich seit dem Ausbruch der Feindseligkeiten in einer engen Spanne und unterhalb seiner Trendlinie bewegt. Langfristig besteht weiterhin Abwärtsdruck. Wir halten es im aktuellen Umfeld für unwahrscheinlich, dass das Paar bis zur langfristigen Unterstützung bei 1,3479 fällt; wahrscheinlicher ist eine Seitwärtsbewegung in einer Spanne von 1,3620–1,3750, wobei ein Ausbruch in beide Richtungen möglich ist – abhängig davon, ob sich die Eskalation abschwächt oder weiter verschärft.