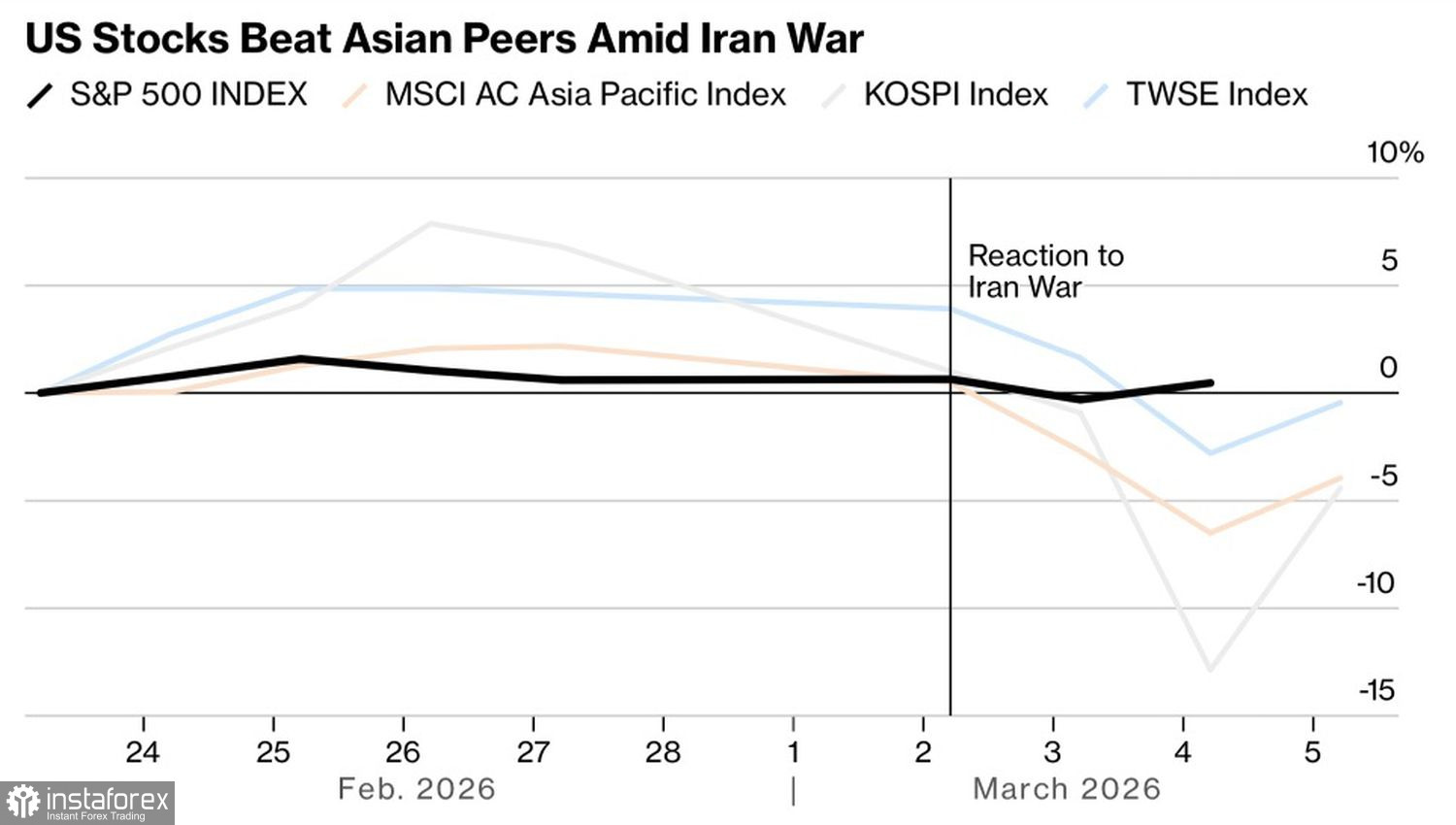

Der Konflikt im Nahen Osten hat das Drehbuch für den Aktienmarkt auf den Kopf gestellt. Während vor den US-amerikanischen und israelischen Angriffen auf den Iran noch „America verkaufen, Asien kaufen“ die Devise war, hat sich nun alles um 180 Grad gedreht. China und andere Volkswirtschaften der Region gelten als am stärksten gefährdet, falls Teheran die Straße von Hormus de facto schließt – der Großteil dieses Rohöls geht nach Asien. Der Kapitalabfluss trug zur Erholung des S&P 500 bei.

Entwicklung der US-amerikanischen und asiatischen Aktienindizes

Wenn Anleger bis Februar noch die Kursrallys im koreanischen KOSPI und im taiwanischen TWSE bejubelt hatten, sind diese Indizes mit Einsetzen des Frühlings ins Hintertreffen geraten. Es liegt nicht nur an der Sperrung der Straße von Hormus. Ein langwieriger Krieg im Nahen Osten birgt das Risiko, das globale Wachstum zu bremsen und damit exportabhängige Volkswirtschaften wie China und andere Länder in der Region zu treffen.

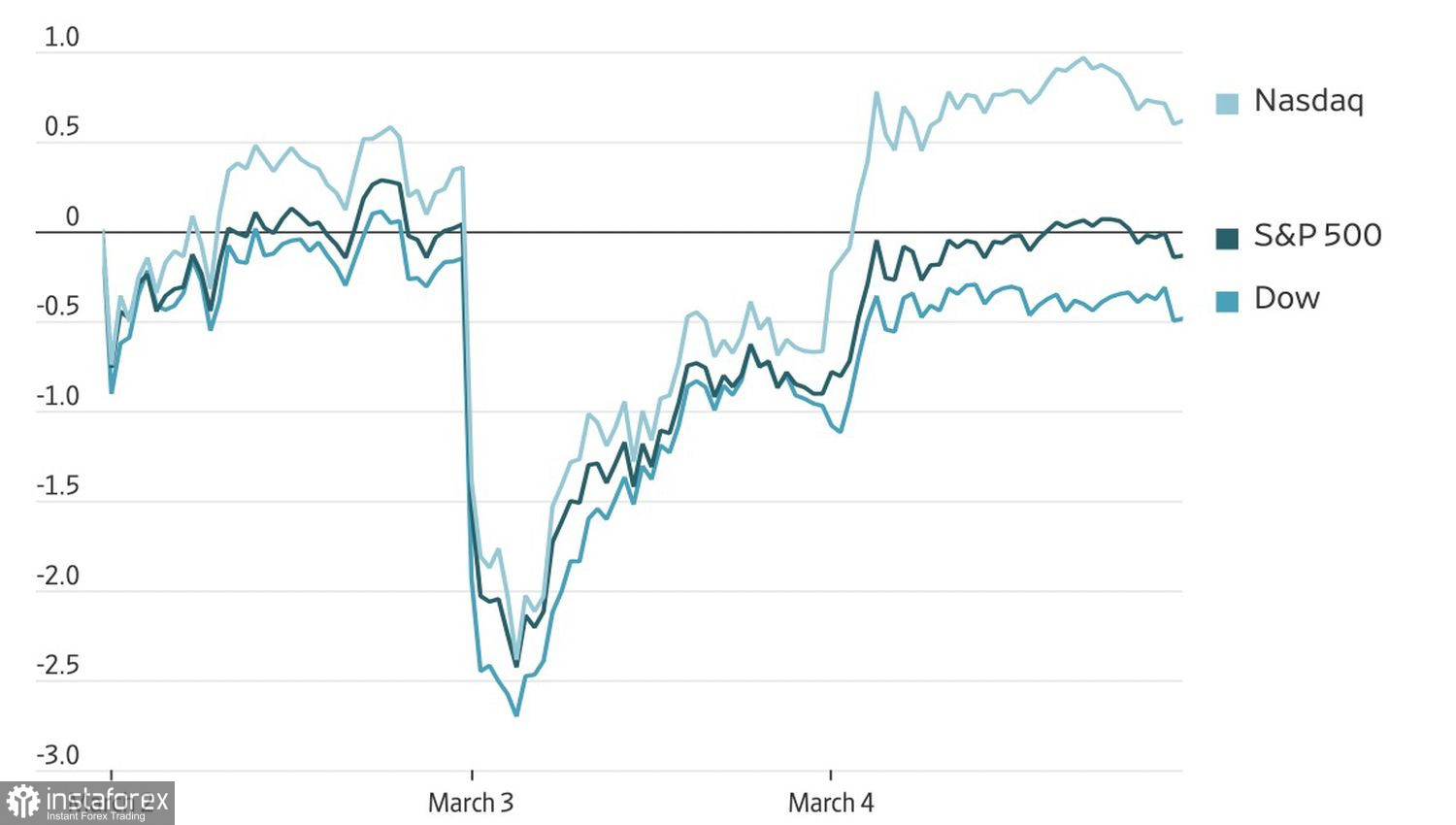

Kapital, das aus Asien abfließt, ist nicht der einzige Grund dafür, dass sich der S&P 500 gehalten hat. Die Konsolidierung des breiten Index seit Jahresbeginn spiegelt das Tauziehen zwischen institutionellen Verkäufern von Growth-Werten und privaten Anlegern wider, die Rückschläge zum Einstieg nutzen – und letztere sind zu einer starken Kraft geworden. Daten von JPMorgan zeigen, dass Privatanleger zu Beginn der ersten Frühlingswoche, als die Kurse einbrachen, rund 2,2 Mrd. US-Dollar in Aktien und ETFs investierten. Sie kaufen Rücksetzer weiterhin auf altbewährte Weise.

Entwicklung der US-Aktienindizes

Der plötzliche Aktivitätsschub der Anleger wurde durch positive US-Makrodaten ausgelöst. Der ISM Services PMI sprang auf seinen höchsten Stand seit 2022, und die Beschäftigung im Privatsektor stieg im Februar um 63.000 Stellen. Eine Stabilisierung am Arbeitsmarkt ist eine hervorragende Nachricht für die Wirtschaft und ein Argument, Small Caps zu kaufen, die stark darauf reagieren.

Kommen dazu noch Rückenwind durch Steuererleichterungen und die Wiedereinführung von Zöllen durch das White House – was faktisch einen fiskalischen Impuls für die Amerikaner darstellt, die sie zahlen –, beginnen die mittelfristigen BIP-Aussichten für Anleger attraktiv auszusehen.

S&P-500-Bullen hoffen, dass Donald Trump dem breiten Index eine Rettungsleine zuwerfen wird, falls dieser einen kräftigen Rücksetzer erleidet. Der Präsident reagierte prompt auf Irans Drohung, jedes Schiff in Brand zu setzen, das die Straße von Hormus durchquert, und bot an, gegen eine moderate Gebühr Schutz für Tanker bereitzustellen. Dennoch warnt BCA Research, dass wohl erst ein Rückgang des Marktes um 10–15 % das Weiße Haus zu einem Kurswechsel zwingen würde. Bis TACO – oder „Trump always chickens out“ – bleibt dieser Moment noch in weiter Ferne.

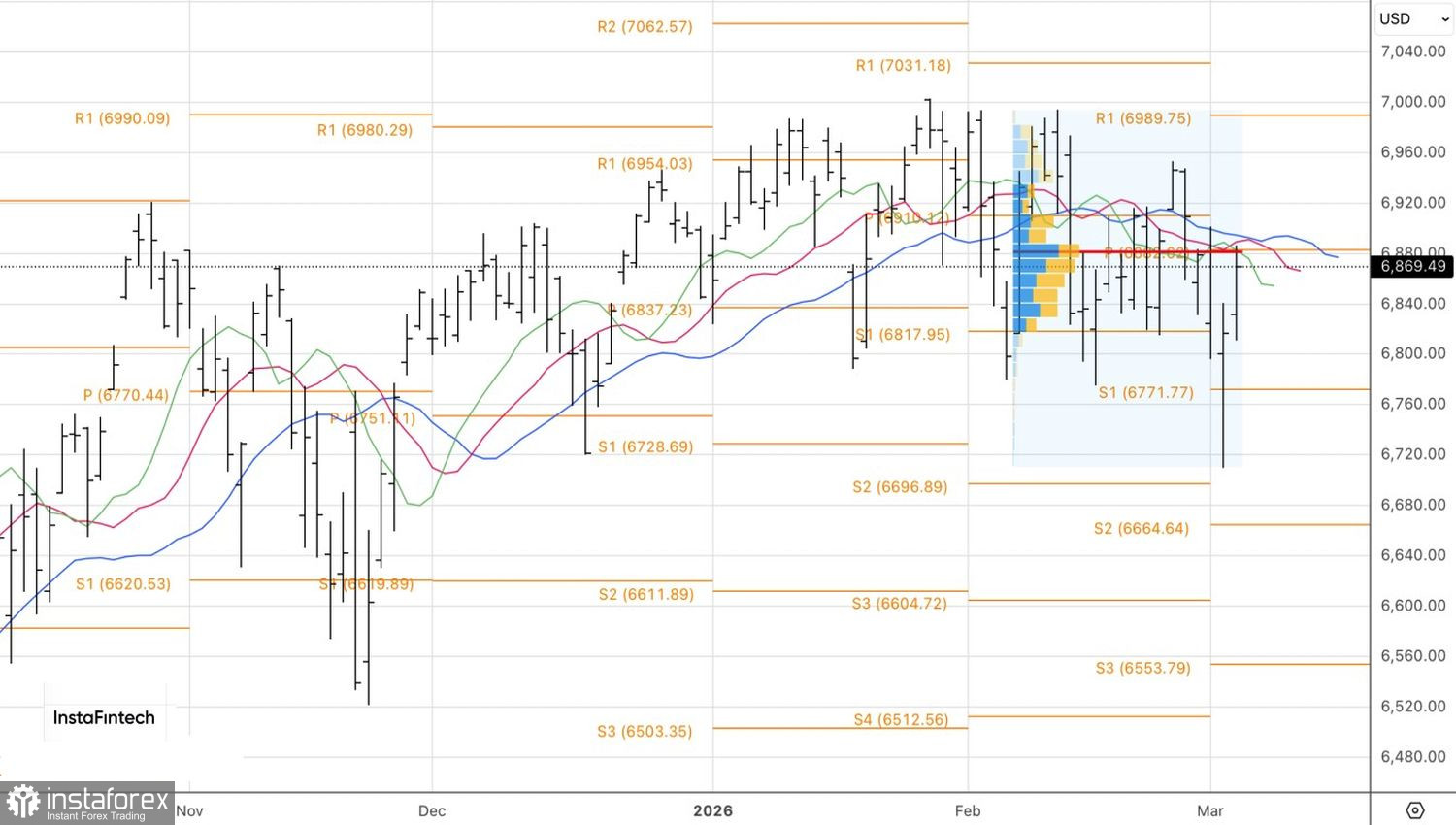

Technisch hat der S&P 500 auf dem Tageschart eine Pin-Bar ausgebildet, die es Tradern ermöglichte, bei 6.840 long zu gehen. Ein Ausbruch über den Fair Value bei 6.890 würde rechtfertigen, Long-Positionen aufzustocken. Wenn alles gut läuft, könnte der breite Index bis an die obere Begrenzung der Konsolidierungsspanne von 6.800–7.000 steigen, von wo aus sich ein Aufwärtstrend wieder etablieren könnte.