Die US-Aktienindizes fahren seit Tagen Achterbahn. Der S&P 500 legte zunächst zu, nachdem Berichte bekannt wurden, dass IEA-Mitgliedsländer 400 Millionen Barrel aus ihren strategischen Reserven freigeben wollen. Laut Donald Trump wird dieser Schritt die Ölpreise spürbar senken. Der Präsident wiederholte, dass der Konflikt im Nahen Osten bald enden und der Gegner kapitulieren werde. Doch die Märkte konzentrieren sich nicht mehr auf den Ausgang der US-Israel-Iran-Konfrontation. Sie sind vielmehr über den Zeitrahmen besorgt.

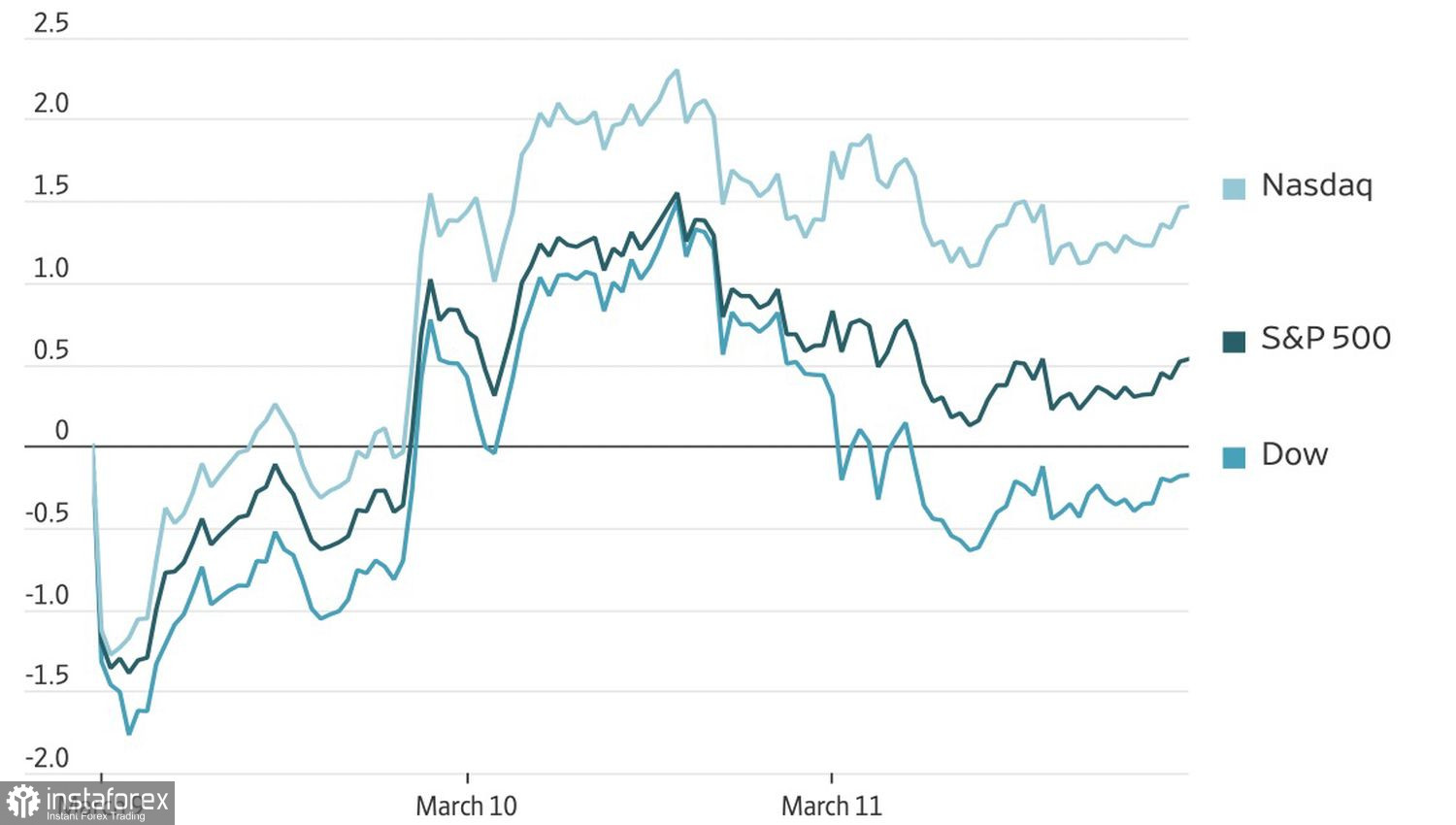

Entwicklung der US-Aktienmärkte

Der Dow Jones schloss auf seinem bislang tiefsten Stand in diesem Jahr. Die Sorgen der Anleger über die negativen Auswirkungen des Konflikts auf die US-Wirtschaft nehmen zu. Eigentlich hätten sie durch die Verbraucherpreisinflation, die im Februar bei 2,4 % verharrte, und die Kerninflation von 2,5 % beruhigt sein können. Theoretisch sollte das der Fed angesichts eines sich abkühlenden Arbeitsmarkts Spielraum geben, den Lockerungszyklus wieder aufzunehmen.

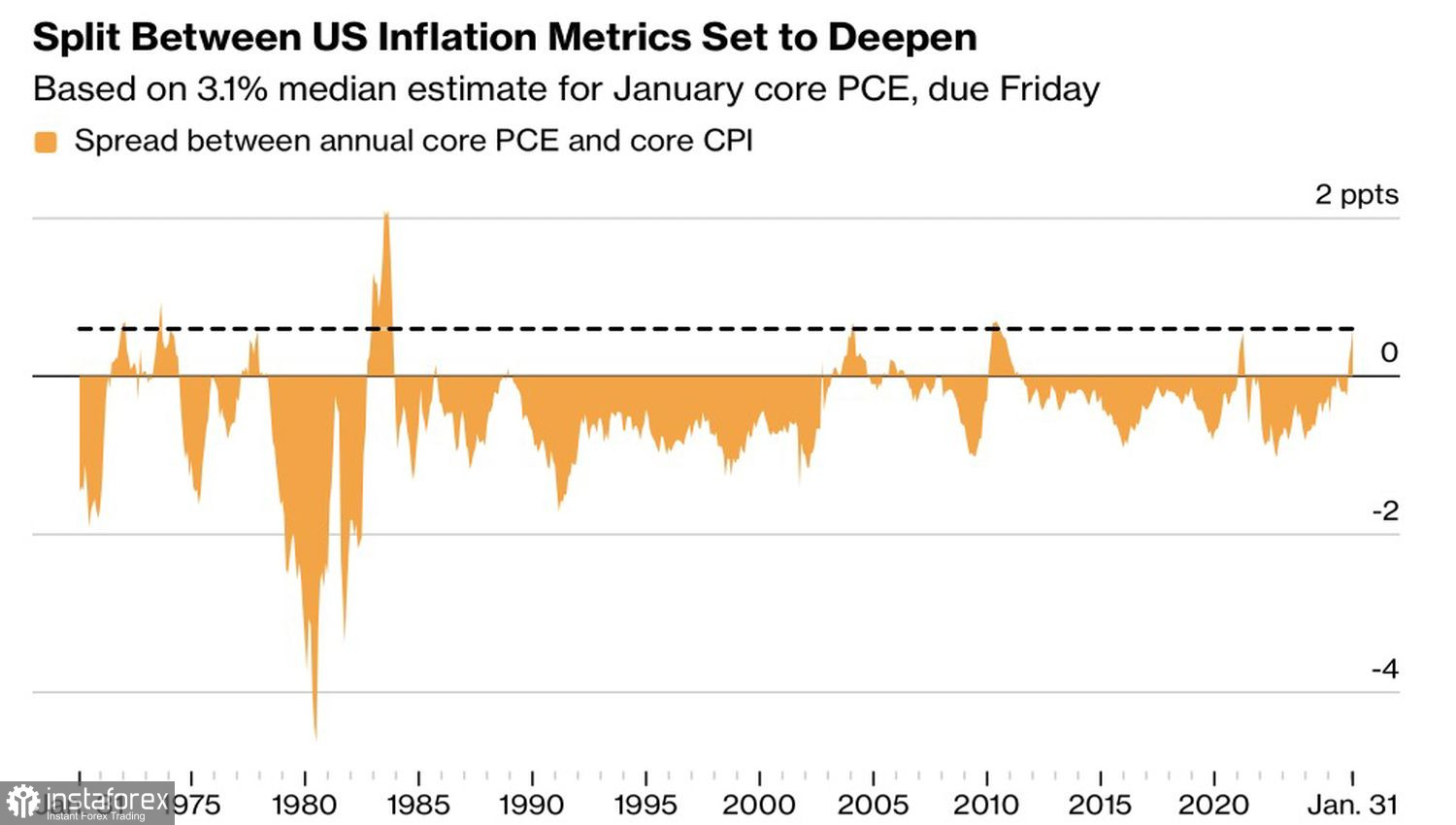

Stattdessen hat der Terminmarkt jedoch die Wahrscheinlichkeit für zwei Zinssenkungen der Fed um jeweils 25 Basispunkte im Jahr 2026 von 51 % auf 40 % reduziert. Die jüngsten Inflationsdaten konnten die Anleger nicht überzeugen. Es ist nahezu sicher, dass der Verbraucherpreisindex (CPI) im März aufgrund der stark gestiegenen Energiepreise anziehen wird. Zudem droht sich der von der Fed bevorzugte Inflationsindikator – der Index der persönlichen Konsumausgaben (PCE) – zu beschleunigen. Er steigt derzeit schneller als der Gesamt-CPI, eine ungewöhnliche Entwicklung.

Dynamik von PCE gegenüber CPI

Die Märkte zweifeln an der Gesundheit der US-Wirtschaft – und anderswo ist die Lage noch schlechter. Der Konflikt im Nahen Osten droht Europa und Japan zu lähmen, die stark von Energielieferungen aus der Region abhängen. Infolgedessen läuft Donald Trumps „Sell America“-Prozess vom April 2025 nun rückwärts. Die US-Aktienindizes haben im Vergleich zu ihren globalen Pendants deutlich schlechter abgeschnitten.

Anleger wissen, dass die USA der Ort für Innovationen sind und dass der amerikanische Markt der größte und liquideste ist. Außerdem hat Trump aufgehört, die Fed anzugreifen, und das Urteil des Supreme Court, wonach die Zölle rechtswidrig waren, deutet darauf hin, dass die US-Demokratie funktioniert. Die verringerte politische Instabilität und der geopolitische Hintergrund haben den Trade „Asien und Europa verkaufen, Amerika kaufen“ ermöglicht.

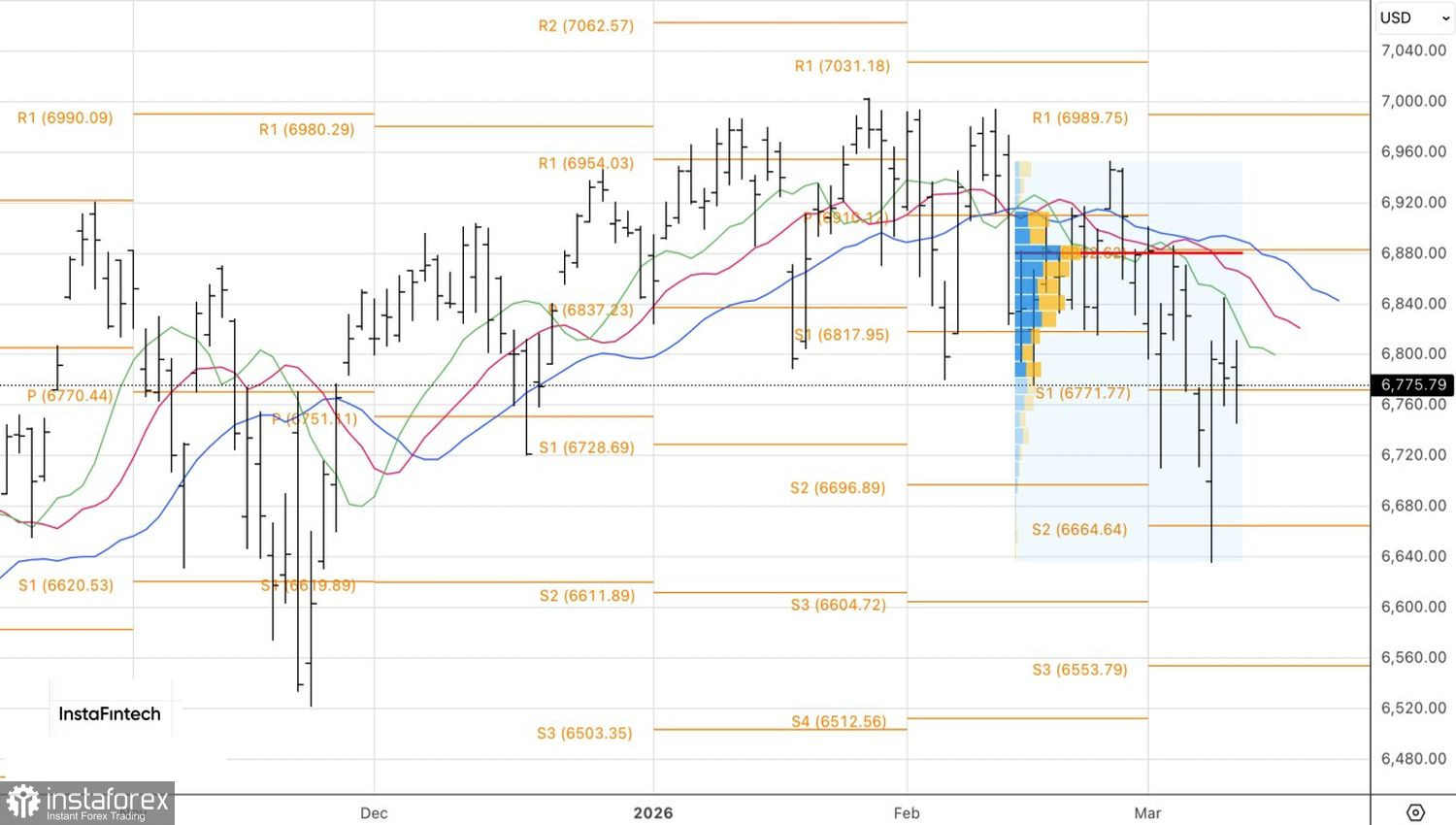

Folglich gerät der S&P 500 selbst angesichts steigender Ölpreise und eines wachsenden Stagflationsrisikos in den USA nicht überstürzt in eine Korrektur innerhalb des Aufwärtstrends. Die Bullen sind noch nicht bereit, das Handtuch zu werfen. Solange Kapital aus dem Ausland zufließt, bleibt die Stimmung stabil.

Technisch gesehen haben die Bären im Tageschart versucht, ein Pin-Bar-Reversal auszuspielen. Doch der Kampf mit den Bullen konzentriert sich weiterhin auf das Pivot-Level bei 6.770. Ein Rutsch unter diese Unterstützung wäre ein Verkaufssignal. Umgekehrt würde ein Schlusskurs des breiten Index oberhalb dieses Pivot-Levels ein Signal zum Aufbau von Long-Positionen liefern.